人的一生患重疾的概率有多大?

这个数据不重要,重要的是如果突然收到自己身患重疾的病历单,你的路在哪里?

很多家庭想为重要劳动力配置重疾险,没有问题最好,一旦有什么问题,重疾险就是一个保障。

但是重疾险一点都不好买,健康告知、保障范围、赔偿额度、可赔偿疾病类型……

一连串问题让很多人止步重疾险门外,

买,怕买不好浪费钱;不买,担心万一有问题想买也买不上了。

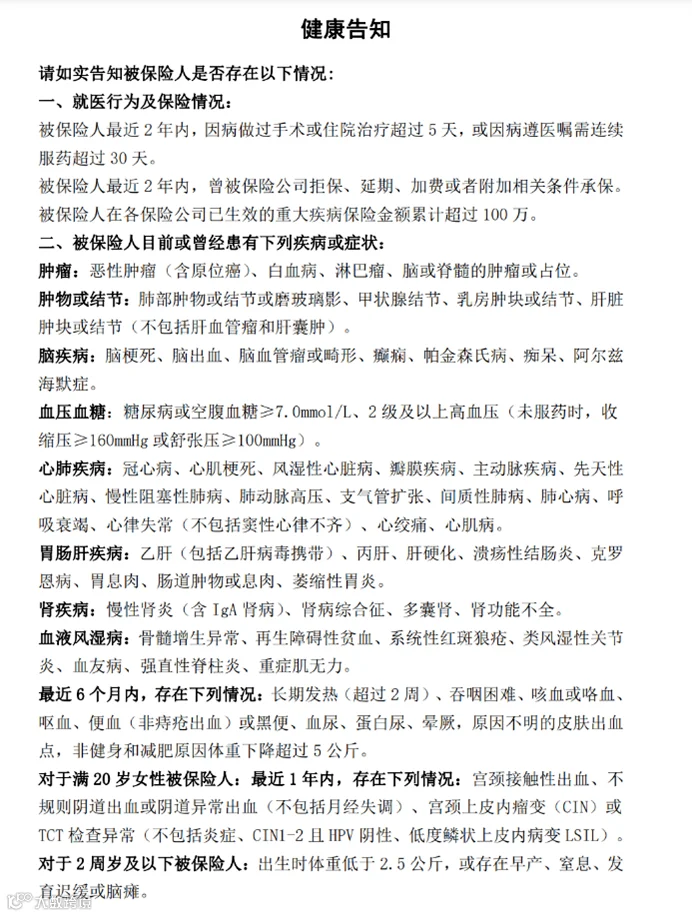

更重要的是,重疾险有着很严格的健康告知要求,一连串体检下来,跑前跑后耽误事不说,体检也是一大笔费用,

为了买个保险不是要提供胰腺体检报告就是要提供肾脏报告,怪麻烦的。

那么,体检出来有问题,像结节或乙肝等,还能不能买重疾险?

也能,有一类非标体重疾险就是可以重点考察的产品。

例如i无忧2.0,

它的健康告知长的就很讨喜。

字少,讲的都是明白话,要求比一般重疾险的健康告知宽松太多了。

出品公司也相当大牌:中国人保寿险。

是中国人民保险集团旗下寿险公司,而中国人民保险集团成立于1949年10月1日,中国财政部是它的唯一股东。

然而,非标体重疾险健康告知宽松,保费也就相对更贵。

像i无忧2.0,50万保额,保终身,30年交,不选附加险:

30岁男性年缴保费7400元;

30岁女性年缴保费6950元;

另外,

咱们买重疾险,自然是保障范围越宽越好。

i无忧2.0有个别中轻症缺失。

轻度慢性肾功能衰竭、中度瘫痪未见在i无忧2.0的轻症中症列表。

老话说得好,自己身体什么样自己最清楚,所以还是要根据自己的身体状态判断缺失部分疾病类别对自己影响大不大,再做选择。

同样的,保的范围越宽,保费也会同步增加,所以在参考基础保障的情况下,合理判断自己是需要肿瘤类的保障还是器质类的保障。

大家可以多对比几个非标体重疾险的保障范围,选一个保障范围广,赔付比例高,且价格合适的。

不知道选哪个产品,可以戳这里约一个专业的保险顾问,帮你1V1策策~。

除了疾病类型,还有一种情况是某种特定疾病的病种覆盖率不够,不同的产品有各自的侧重点。

就拿下面三个产品来作对比,可谓各有千秋,泰平卫、小红花致夏版的特定心脑血管疾病高发病种覆盖更全,但是i无忧2.0覆盖病种数量多。

我们在买保险前,也很难预估自己可能会存在什么疾病隐患。

都说人生就是在不停的做选择题,买or不买,买覆盖病种多的or买高发病种覆盖全面的。

每个选择题都只能投保人自己写下答案。