1)分红险的收益确定有那么高吗?

分红险的收益由保证+浮动2部分组成,

保证部分定价利率不超过2.5%,

浮动部分由分红带来,受保司具体投资经营情况影响,是不确定的。

如果分红实现率≥100%,

那浮动收益起码有1.4%(70%*(4.5%-2.5%)。

所以,保司分红实现率的高低以及稳定性就非常重要。

具体产品的分红实现率,可以在保司官网的信批通道查到。

2)分红险相比其他理财险的优劣势是什么?

按现有定价利率,

传统型理财险为3.0%,分红险为2.5%,保证收益相差仅0.5%左右。

分红险因为还有浮动部分收益,就相对更有优势。

但同时,分红险也更复杂,

需要关注保司过往投资经营、分红实现率等,

对投保人投资分析及抗风险能力有一定要求。

3)哪个分红方式更好?

分红险分配红利的方式,主要有现金红利和增额红利。

现金红利,相当于直接分现金,拿到后也可自由支配,流动性更强;

增额红利,是把分红加到保额里,且不需要再健康核保,收益更高。

所以各有利弊,看个人选择。

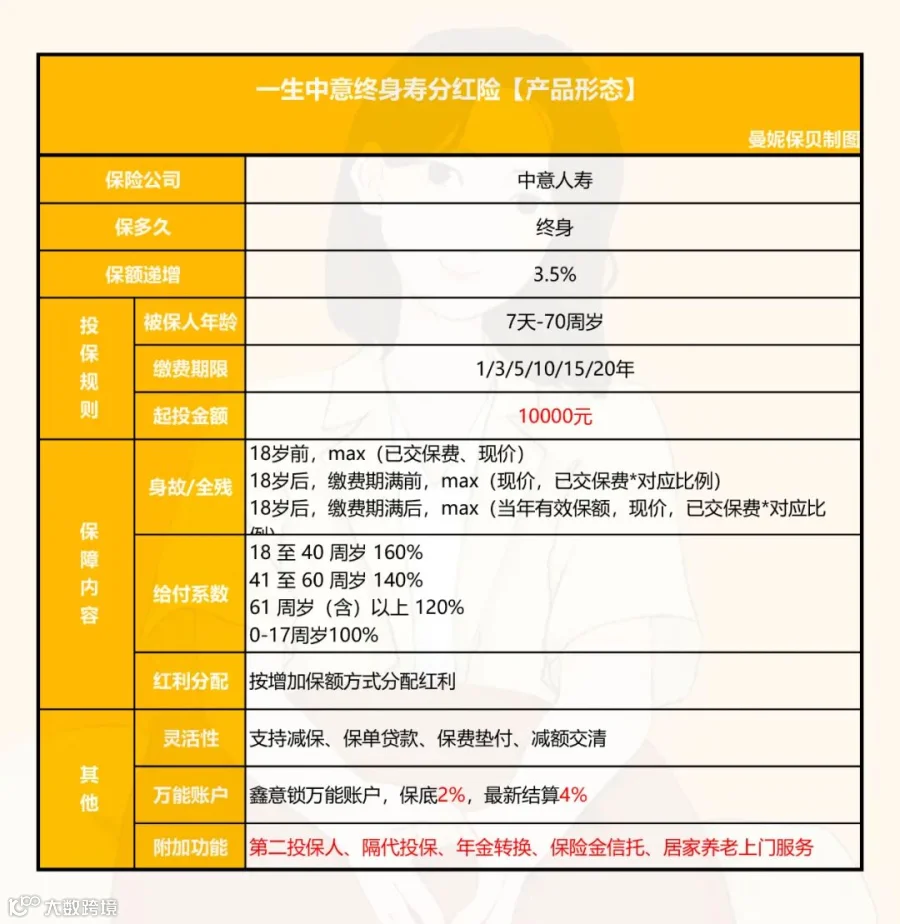

二、想深入了解一生中意分红险

昨天文章里,为了更好解释如何选产品,用了3款分红险做收益测算。

没想到,眼尖的家伙一下相中了“一生中意”,希望深度了解。

今天送上最新测评👇🏻

两位大股东中石油和意大利忠利保险,都是世界500强。

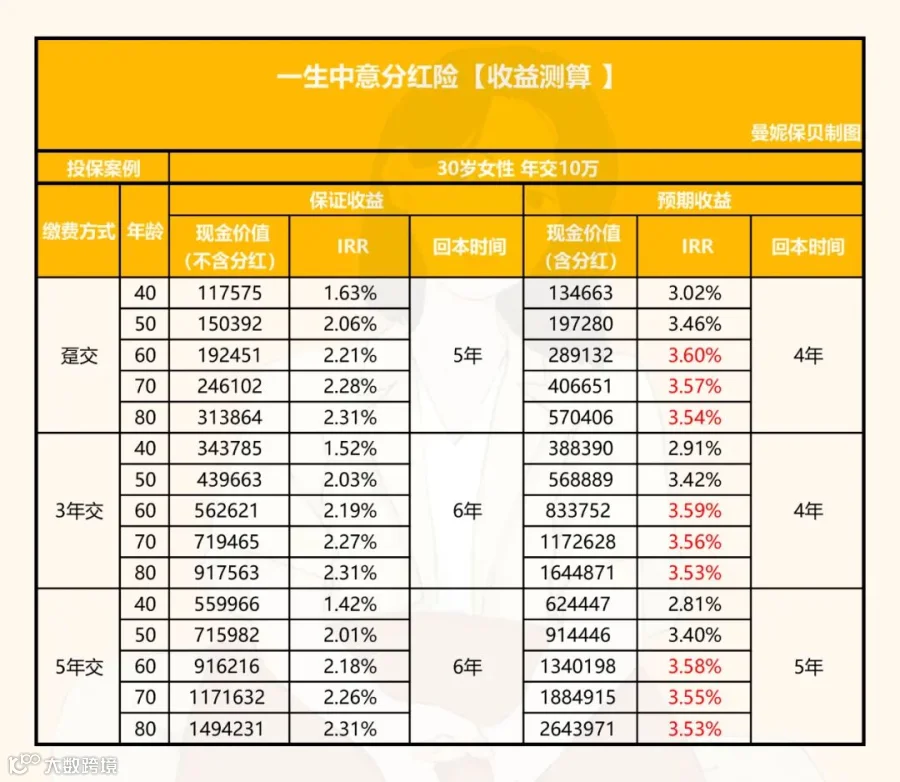

趸交最高预期收益更是达3.6%,回本也只需要4年。

各缴费期保证收益最高也突破2.3%,回本只需5-6年。

当然,每个人投保条件不同,收益也会不一样,

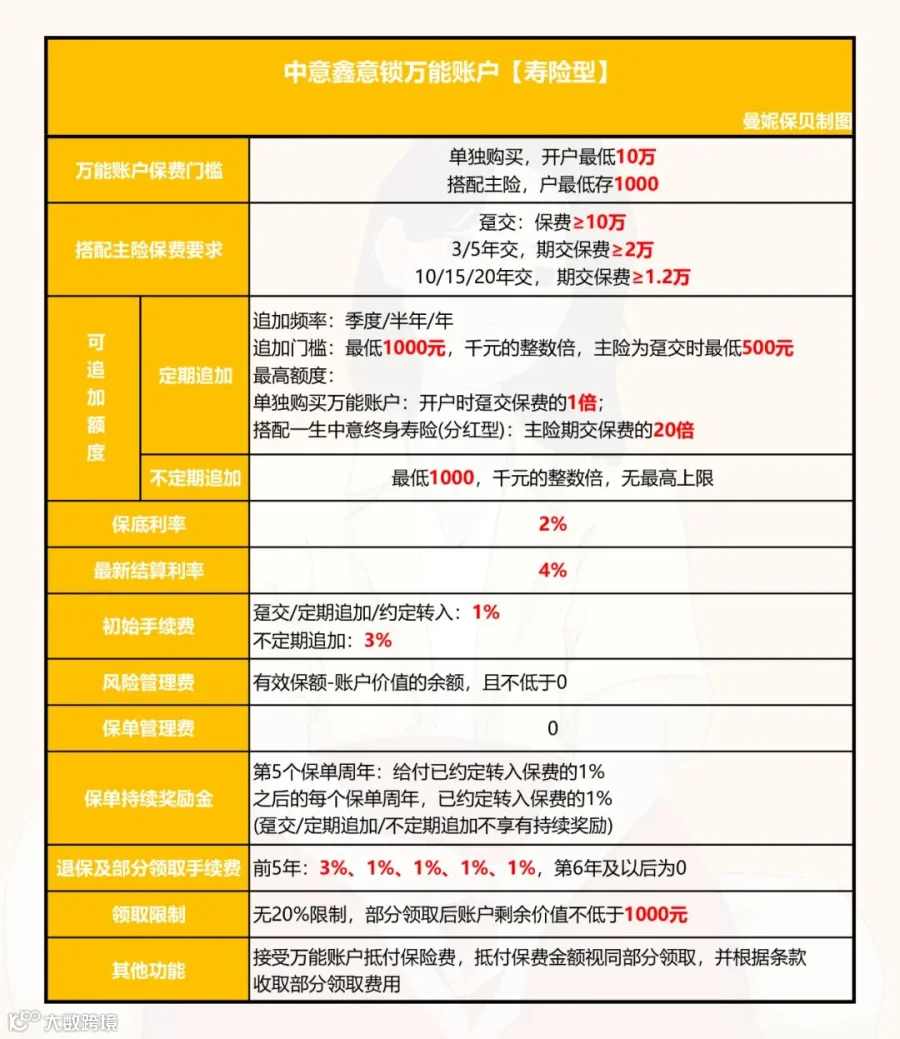

除此之外,一生中意也能附加万能账户。

诺,就是这款鑫意锁万能险👇🏻

对万能险熟悉一点的朋友可以看出,

鑫意锁真真相当nice,竟然可以单独购买,10万起存就行。

附加一生中意主险投保的话,1000起存,主险保费最低年交1.2万。

利率也很有诚意,保底2%(已是现阶段最高),结算4%。

追加有2种方式可选,其中不定期追加没有上限。

减保取现没有限制,只要账户剩余价值不低于1000元就OK。

还可以垫交主险保费。

相中鑫意锁万能险,直接点这里预约投保~

一生中意主险的灵活性也不错:

支持保单贷款、减额交清和保费垫付;

缴费期满后可以减保,最高可减20%基本保额;

还可以设置第二投保人、隔代投保、年金转换。

对高净值客户,也提供保险金信托和居家养老上门服务。

最后说一句,

分红险是一种中长期的财务规划,

比较适合用于子女教育金、养老金储备,或强制储蓄、财富传承等,

如果规划期限较短,就不要考虑了。

另外,对于收益不要有过高预期。

虽然保司有平滑机制,但不排除在某些年度红利可能为零的情况。

👇🏻戳这里,投保一生中意分红险