原因在于,7月公布、8月实施的有关税优健康险的新规👇🏻

3)放宽了对赔付率、保证续保期限的要求,划定了可承保公司的标准。更多保司能参与进来,且产品开发的自主性更强。

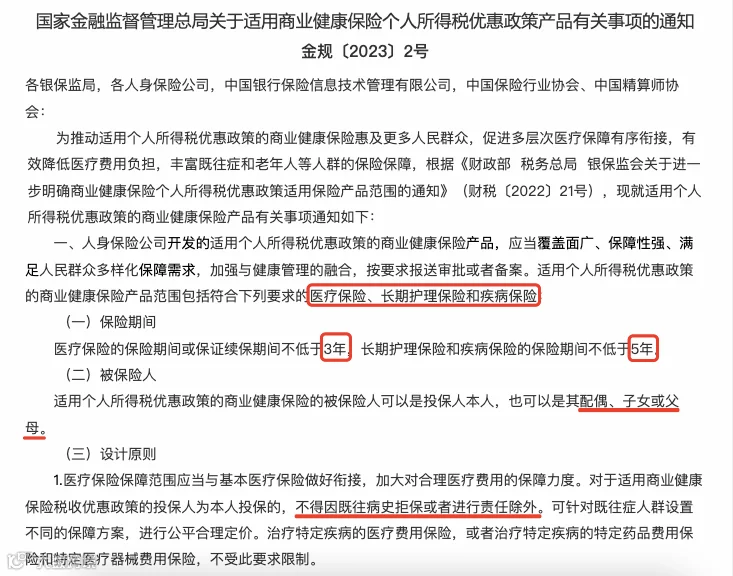

1)对既往症和老年人群友好,部分产品允许带病投保;

2)续保时间有保障,医疗险保证续保期间不低于3年;

一般来说,个税减免额度不超过年交保费的20%,全年限额2400元。

每年的3-6月申报时,在个税APP上,输入税优识别码就能抵扣。

但其实,除了税优健康险,还有不少保险产品可以抵税。

去年底国家推出的个人养老金,就是其中之一,每年免税额度有1万2。

税延养老险每年有2400-6000元的保费免税额度,领取养老金时再纳税,不过它将来可能并入个人养老金。

还有一种,就是企业年金,最高享有缴费工资计税基数的4%额度。

保险的债务隔离、定向传承以及融资功能也常常被津津乐道。

《保险法》规定,在指定了受益人的情况下,保险金不算遗产。

这样的话,作为受益人的子女,在获得保险利益时,可以不用于偿还作为被保人的父母生前所欠下的债务。

通过在保险合同中约定保险金的领取方式、时间等,可以保证财富分配的确定性和灵活性,且税费成本几乎为0。

当然,如果突发临时性的资金周转需求,保单还可以用来融资贷款。

一般的贷款额度,都能达到当年现金价值的80%,最长可以贷半年。

保险的隐形宝藏用法还有很多,今天就不一一列举了。

👇🏻戳这里,严选保险

曼妮保贝

曼妮保贝