健告条款不简单,但也不能犯懒甚至心存侥幸。

不看清楚随便填或故意隐瞒,出险被拒赔,后悔都来不及。

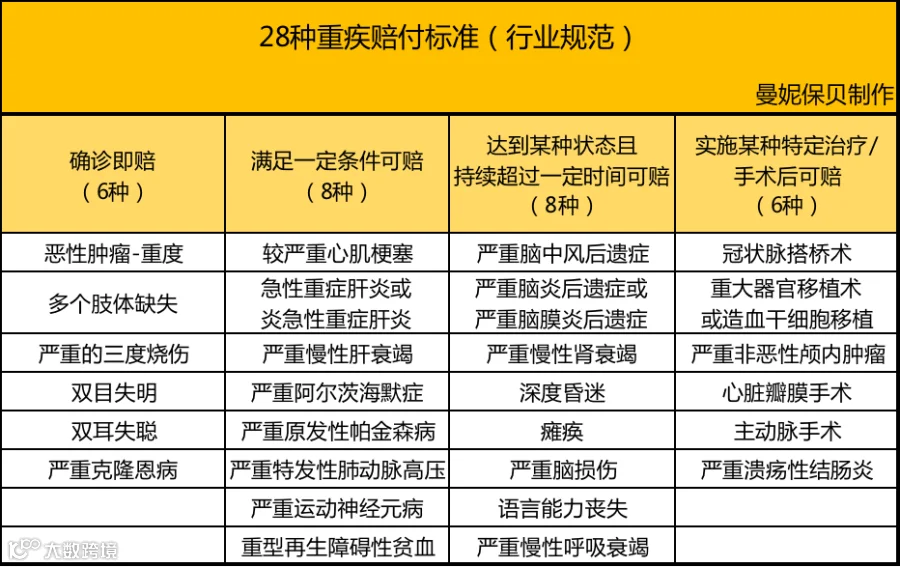

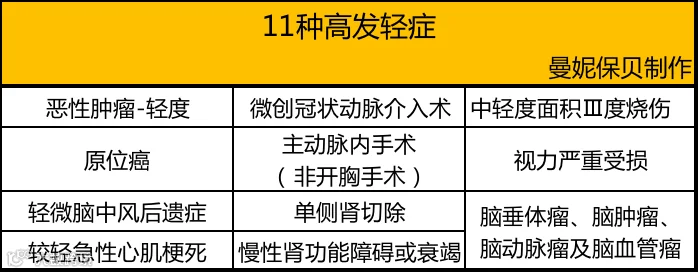

买重疾险,健康告知的原则是,不问不答,问到的如实答。

ps:身体有点小毛病,不知道能不能过健告的,

可以点这里问~

👇🏻戳这里,严选保险

曼妮保贝

曼妮保贝