图片由AI生成,曼妮保贝版权

而分红险,预定利率2.5%,预期收益可超4.5%。

热闹归热闹,到底要不要入手呢?

关键得搞清楚它的本质和特点。

分红险的底层资产还是增额寿、年金险、两全险等,不过可以参与保司对应产品的分红。

简单粗暴地讲,变相成了保司股东。

它的收益由两个部分构成,确定的保证收益以及不确定的浮动收益。

这个浮动收益,就是分红,一般有现金分红和保额分红2种方式。

【现金分红】是寿险公司每年根据当年业务盈余,决定可分配盈余,各保单按比例领取红利,非常灵活。

【保额分红】是在保险期限内,每年以增加保额的形式分配红利,增加的保额可以作为下年分红的基础再度分红,且不需要核保,在合同终止时还将以现金方式给付终了红利。综合下来,收益更高。

可以说,分红险最大的亮点,是预期收益非常高。

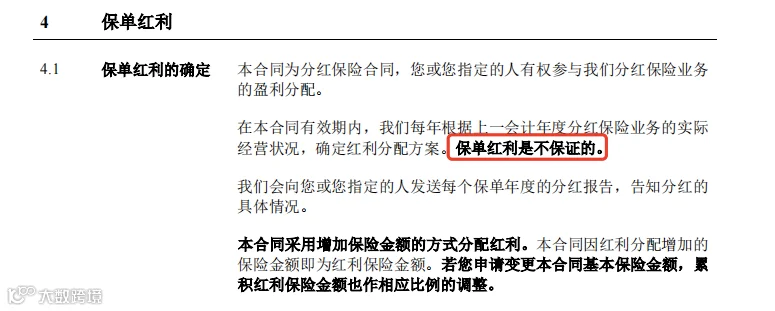

但要注意,是“预期”,非保证的,保单合同里也特别强调了这一点。

如果出现不分红的极端情况,我们只能拿到保证收益。

按最新政策,也就是2.5%以内。

另外,相较于只提供保障的产品来说,分红险保费会更贵。

因为它具有保障+投资双重功能,我们交的保费一部分用于保障,一部分用于投资。

所以,分红险并不适合所有人。

如果你的基础保障已经配置齐,手里又有不少余钱,具备较高的风险承受能力,能长期持有,可以重点考虑。

但分红险也不能瞎投。

不像其他保险,只要重点看产品本身。投保分红险,挑对公司也很重要。

以下3个指标,得关注:

这些我们都可以在官网的信息批录页面查到,

产品本身的保底和浮动收益,自然也是首要关注的。

👇🏻戳这里,优选保险