只要每年交35万,连续交5年,交完就能领钱,每年7%能领一辈子。

本金一分不少,而且还能越领越多,轻轻松松翻个三五倍,还能传给孙子孙女,富过三代。

你肯定刷到过很多这样的视频,绝对心动过的。

什么45岁躺平退休、终身金饭碗7%、100万变500万,这些包装真把人忽悠得一愣一愣的。

你去评论区咨询,一问原来是在卖你港险。

100万投进去,第6年开始,每年领7%的利息,躺平不上班。

我可以直接告诉你,这就是一套逻辑上无法自洽的“数字骗局”,专钓那些不懂合同的客户。

我前东家是做资管的,我们看项目,第一条就是:收益永远和风险、期限、流动性做交换,绝不存在“既要、又要、还要”的完美产品。

咱们静下来想一下,如果真有这么好事,香港人自己买保险,早就财务自由了,何必现在七老八十,带个老花眼镜开的士啊。

01

港险提领的三大雷!

我从业9年,给上千个家庭做过保险方案,自己也交过上百万的保费,见过太多血淋淋的案例了。

我们自己业内人,都不会碰港险所谓的567提领。

去年香港新增了3309亿的保费,比2024年又多了1000亿。

3成以上的保费,都是内地客户贡献的。

这里面有不少内地的高净值客户,买了千万甚至上亿的保单,前段时间永明就出了一张6.8亿港元的天价保单。

但也有大量被所谓“567提领密码”这种造富梦忽悠进来的中产。

我见过一个客户,拿着别人做的方案来找我,说他算过了,投入50万美元,60岁就能靠这个每年躺领3万5千美元,环游世界。

港险在收益上确实比内地很多投资都要有吸引力,但也没这么神,现在内地卖港险的人,跟搞传销一样。

最近保险业的大新闻,你们都听过没。

泰康全国销冠被抓,4年3亿的庞氏骗局,最后还不上暴雷了。

换到现在的港险市场上,也是类似的雷区。

为什么我会说港险的567提领,是彻头彻尾的营销骗局呢?

这里面有3大雷区,随时都会爆!

我接下来讲的,信息比较敏感,会影响到某些人的利益,内容可能随时消失,建议大家提前找我拿个本期视频的核心资料。

包含了港险10大坑、香港15家主流保险公司的分红财报、兑付资料,真实没水分的收益对比,以及关乎你们钱袋子的内部优惠对比。

需要的话,添加微信发送:666,我先把资料打包发你。

好,话不多说,直接进入主题:

咱们先弄明白一个最基础的问题,你投进港险的钱,到底去了哪?

从港险的合同里,其实会有3个账户。

简单理解,保险公司分了3个不同性格的管家去打理你投进去的钱。

第一个保证账户,你可以把它看做一个极其保守的“守财奴”。

它是白纸黑字给你写着保证不亏的,但你也别指望这个保证账户给你赚钱,长期年化连1%都不到。

这个账户主要买的底层资产,是中长期的美债、优质的大公司债券、或固收类资产这些,是给客户托底的。

就算不给你一点分红,也保证你本金不亏。

第二个复归红利账户,是每年给你发红包的“老会计”。

保险公司今年投资赚了,它就给你记一笔分红,落袋为安,这是个安全气垫。

这个账户的主要资产是高评级的企业债、高息股等,它的存在最大意义是给早期提领做了一个缓冲。

第三个终期红利账户,才是最关键的,更像是一个极具野心的“风险投资人”。

他把你的一大部分钱,拿去全球扫货,买股票、投私募、布局基建,去博那个6.5%的复利奇迹。

但你得给它足够的时间,10年、20年,他才能养成一个会下金蛋的母鸡。

那所谓“567提领”的雷,就埋在这里了。

到第6年,你就要开始取钱。这3位账户管家,谁来出这笔钱?

它会优先从你的第二个复归红利账户里面取钱,尽量不动用到你的本金和终期红利账户。

假设你要取10000块钱,但是这个时候复归红利账户只有6000块钱。

那没办法了,剩下的4000块,就会从保证账户(也就是你的本金),以及从终期红利账户里面,按比例去提取了。

一旦动用到终期红利账户,你的保单真实价值就要缩水。

遇到市场行情不好,你提前抽走终期红利账户的钱,不就是低位割肉离场吗?

这就好比,你养了一只会下蛋的母鸡。

它才刚开始下几个蛋,你嫌少,不仅把蛋吃了,还每个月从鸡身上割一块肉下来炖汤。

你喝到的汤,根本不是它产的营养,而是它自己的生命。

你从港险保单领到所谓7%的利息,不过是你自己投保的本金,在体内循环了一圈,又回到了你手里,还沾了点“割肉”的腥味。

这是第一层雷,你以为在领利息,其实在给自己放血。

第二层雷更狠,567提领会直接掐断你保单的黄金增长曲线。

我用一个违背人性的真相告诉你:一份优质的分红保单,它的价值增长根本不是匀速的。

大部分分红险的回本和蓄力期,都在前10年。

我从18年就开始接触香港保险,以前的港险不会宣传前5年就可以开始取钱,因为取钱太早是可能亏本的。

最早那一批买港险的人,是抱着10年、20年以上长期储蓄的规划需求来的。

请所有买港险的人记住一句话:所有提领密码的演示,都是假设分红实现率年年保持100%!

年年实现率100%是什么概念?巴菲特做不到,上帝也做不到。

保险公司要是真有这本事,还卖什么保险?

直接去华尔街开对冲基金,世界首富早就是他们家的了。

02

过早提领,保单容易提前终止

只说优点,缺点闭口不提,这种宣传模式很容易导致客户对港险的收益和提取产生过高的预期。

不信我们直接上数据,一旦实际分红实现率只有80%、60%,你依然按原计划提领,会有什么结果?

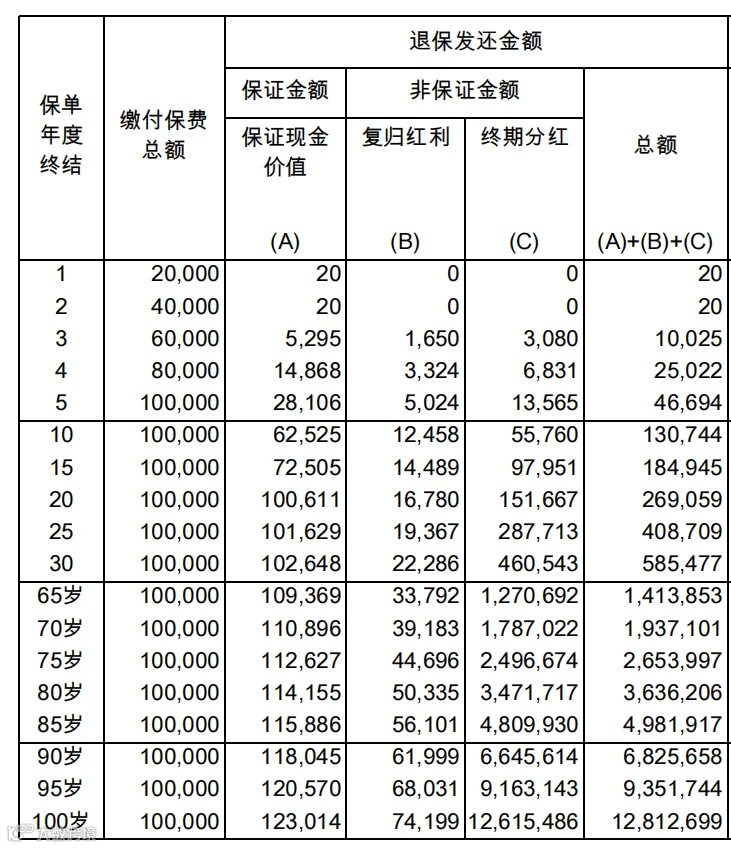

以提领王者 - 永明星河尊享2为例,2万美元 x 5年交,567是主打的提领密码。

假如分红实现率只有80%。

星河尊享2只能坚持到第44年,累计领到27万左右,保单价值就会基本降到0,不能继续领了。

假设分红实现率只有60%。

那画面就更惨了,到第29年保单价值趋近于0。

你原以为的“世世代代”,不到30年就戛然而止。

如果我们希望用它来养老,说句不吉利的:保单会走得比我们早。

提领越早,提领越多,保单的容错空间就会越低。

一旦分红实现率不达标,保单价值就可能会被更快地榨干!

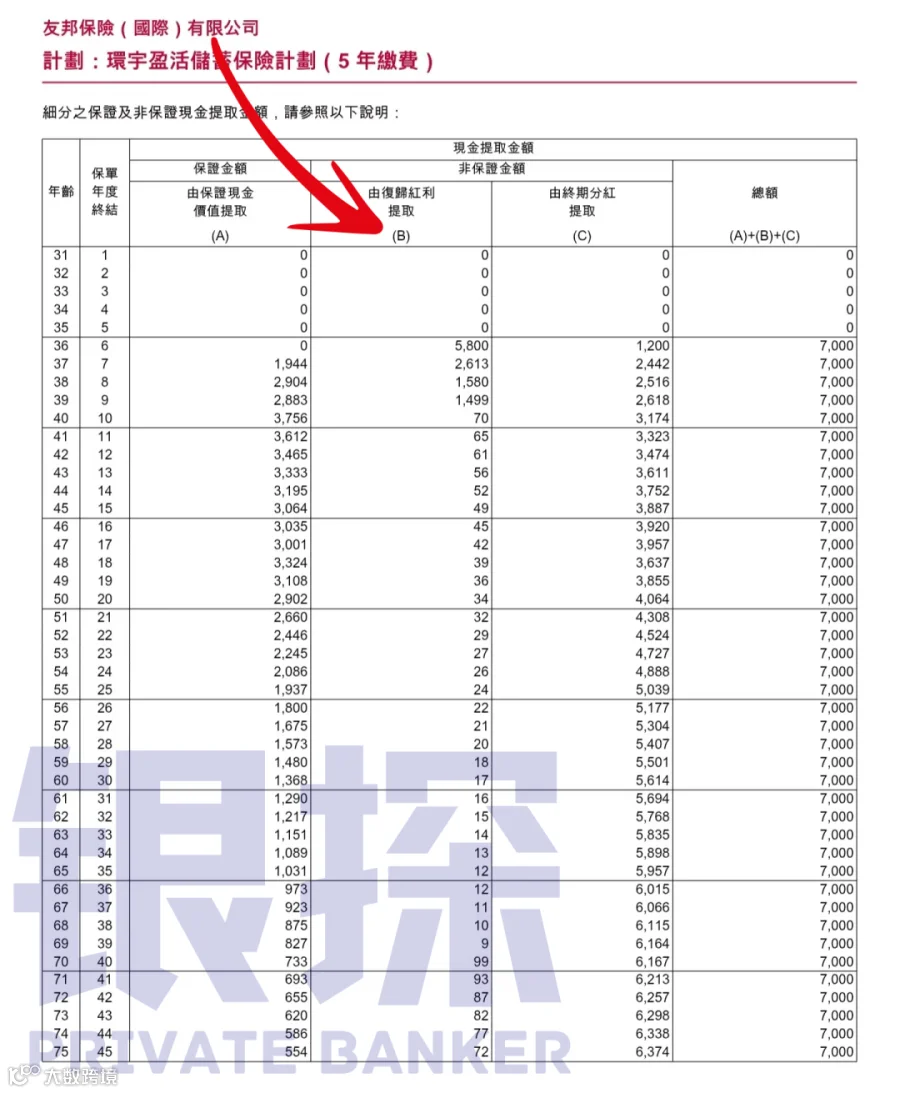

比如,现在最极端提领密码是周大福的匠心飞越,号称116,市场唯一,噱头拉满。

假设趸交10万美元,分红实现率只有60%。

你猜多久被榨干?第11年。

没错,第11年保单价值直接归0。

这个时候,你只能累计领到6万多,连10万的本金都没拿回来,更别说利息了。

这就是港险提领的真相。

理想很丰满,计划书里人人都是千万富翁;现实很骨感,分红一打折,提领就成了慢性自杀。

乱用提领,港险真的会亏本。

那为什么这么荒谬的提法,能在市场上疯狂流传?

这就引出了第三层雷,一个保险公司最害怕、却绝对不会告诉你的系统性Bug。

所有长期保险产品的资产配置,都是按照几十年期限的模型去做的,钱都压在了长期债券、基建、私募股权里。

它敢在计划书里给你演示567提领,是精算假设只有一小撮不懂行的客户会这么干。

你可以想象一下,这就像银行最怕挤兑。

万一未来市场真的不好,或者大多数客户都被忽悠着去强行提取,

保险公司就必须在资产价格的低谷,被迫割肉甩卖那些长期资产,来满足你的提款。

最终引发的是什么?

是你产品的分红实现率全线崩塌,是一场连环踩踏。

你贪图的那个7%的提领数字画饼,恰恰就是砸碎整个锅的巨石。

最后保单断单、作废,20年投资一场空。

所以,我们内行人自己,绝对不会碰这种“交完就领”的极限玩法。

03

3条价值百万的建议

如果你确实对港险的长期价值感兴趣,到底应该怎么避坑?

我给你3个价值百万的建议:

第一,让你的钱,去它该去的“赛场”。

如果你三五年就要用钱,就别去碰那些需要长跑的英式分红保单,那是逼张飞去绣花。

香港本土有一类专门为早期现金流设计的纯保证收益的产品。

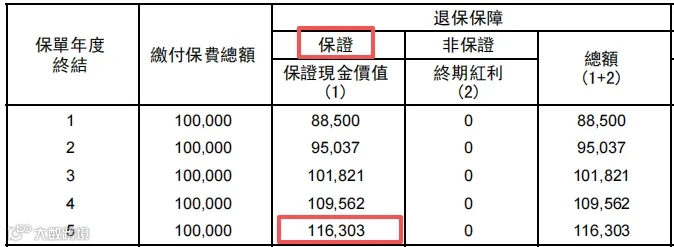

比如这款2年保证回本,5年保证平均年化4.75%的美元保单,才是解决5年内资金需求的正确工具。

这款产品最低1.25万美金起投,存得越多,利息越高,最高年化单利保证5.01%。

遗憾的是,这么好的产品,至今没几个业务员愿意讲出来。

因为利润太低了,都是屁股决定脑袋,利益决定立场。

尤其对于我们内地人,出海理财信息差就更大。

第二,香港分红险,没有计划持有10年以上,劝你碰都别碰。

延迟满足,才是这游戏里最顶级的智慧。

港险分红险,保底收益是很低的,不到1%。

港险最大的收益是在分红账户里面,你把钱投进去,只有学会忍耐,留足时间增长,你才有可能拿到令人满意的收益。

那忍耐多久算久呢?

多数情况下,我会建议你至少给保单10年的增值时间。

哪怕分红实现率不达预期,经过10年的增值,保单也会给到你惊喜。

第三,如果你前期就有领钱需求,尽量选择港险的现金流分红产品。

中银人寿就出一款绝版的现金流派息产品 - 月悦出息,第3年开始每年派息5%的分红。

本金是雷打不动的,而且账户一直在增值。

你看这么好的产品,就是因为不赚钱,没人推。

这是一个巨大利益驱动的市场,劣币驱逐良币,说真话的人少之又少。

港险不是骗局,骗局是那些利用暴利话术,去精准收割内地人存钱养老的焦虑。

记住,在这个圈子里,保护财富最好的方式,不是去追逐那些美妙的故事,而是死磕那些你看得懂的合同和数据。

如需具体港险咨询,欢迎联系:

更多港险内容,推荐阅读:

港险最大风险!这边买完,那边人跑路了

香港分红险4强!10年分红实现率检验

保诚分红全线100%,全网狂吹!但......

2026最强港险榜单!这几款闭眼入

保证利率6.11%,写入合同!

香港人民币保单大PK!只看收益?太天真了

家辉简介

CFP国际金融理财师

港险实战派

银探高级合伙人

知乎过气大V

深港双城搞钱能手