图片由AI生成,曼妮保贝版权

9月份银行存款利率下降的风,再次吹火了增额终身寿险。

银行降息并不意外,在市场需要资金流通的时候,存款利率下行是大概率事情。

为什么增额终身寿险受到越来越多的关注?因为它自带理财属性。

同样是存钱,存银行和买增额终身寿为什么后者越来越受欢迎呢?

主要有4个原因:

1、终身有效

与银行利率不断下调不同,增额终身寿险一经投保,即锁定终身收益。

2、增额属性

在保费恒定的情况下,保额会随着时间不断增加,即年龄越大,相应的保额会越来越多。保单的现金价值,随着时间推移也会逐渐升高。

3、保障功能

它的本质还是一款寿险,有身故/全残/高残保障。

4、安全系数高

与其他理财产品不同的是,增额终身寿险作为一款保险产品,它的安全系数也同样非常高。

合同法、保险法,外加层层保障机制,不用担心暴雷或保险公司卷款潜逃。

它爆火,并不代表就没有缺点,增额终身寿险有2个明显缺点:

第一,前期身故保障杠杆不高

前面我们提到,增额终身寿是寿险的一种。

但大多数增额终身寿险的产品,前期身故保障杠杆很低,

身故赔付甚至不如定期寿险和定额终身寿险。

第二,有封闭期,过早退保有损失

所有产品都会有封闭期,增额终身寿险也一样。

在封闭期内,账户里面的现金价值都是低于本金的,

如果此时退保或者减保取出,就会有亏损。

银行存钱,哪怕是定存,只要你想赎回,一般都不会损失本金。

以某产品为例,假设40岁男性年缴费10000,交5年,

假如身故或全残,获得的保险金和意外险是没有可比性的,现金价值在前5年的封闭期内,也比不上总共交的保费。

在有封闭期和身故保障杠杆不高的情况下,很多人青睐这款产品,在于它的2个明显优势:

第一,锁定终身利率,实现财富稳健增值

增额终身寿险的现金价值每年会不断增长,终身有效。

收益计算也非常简单,就是看保单现金价值,白纸黑字写进合同的,非常安全+稳定。

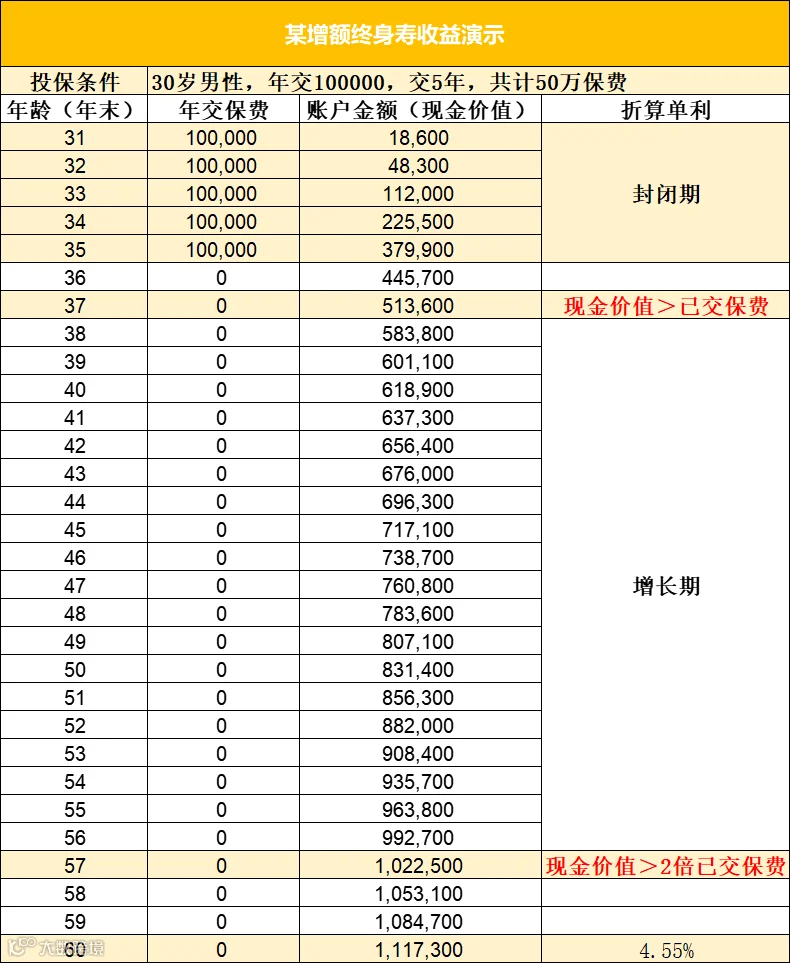

以某产品为例,假设30岁男性年交100000元,交5年。

在第7年,保单的现金价值大于已交保费。

当他到了60岁想要退休养老的时候,保单现金价值折算单利已经有4.55%的收益率。

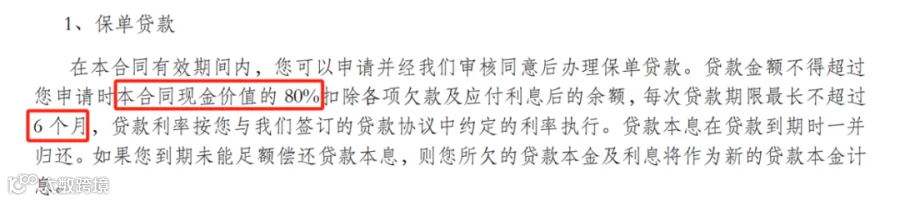

第二,资金使用灵活

大部分增额终身寿险支持减保及保单贷款,即申请取出部分现金价值,剩余的现金价值继续按合同约定的复利增长。

既能解决资金流动问题,又能同时稳住相对较高的收益。

或者用保单贷款,保单在不断有收益,对冲贷款利率,这样资金使用成本就会低很多,同时保单的保障还一直在。

一般最高可以贷保单当年现金价值的80%,而且随着保单时间越长,保单的现金价值越高,可贷数目也会越来越高。

总的来说,增额终身寿险既能强制储蓄,又能理财,还有保障作用,更重要的是还很安全,收益写在合同里。

想安稳理财,又想拥有长期较高收益的,可以重点考虑增额终身寿。

但还是要先把意外险、重疾险等基础保障做足。

如果你有关于保险规划的疑问,加师姐微信,get贴心1V1服务。