先说个冷知识,香港的陆地面积只有北京的十五分之一、上海的六分之一。

但在这么狭小的空间里,却活跃着160家保险公司,可见竞争有多激烈。

想要在这样的环境里生存下来,不得不把创新推向极致。

很多新奇的保障内容,让我这个在内地研究了11年重疾险的人都连连感叹!

今天智霖就带大家盘点一下,香港重疾险有哪些让人眼前一亮的创新保障?

不限疾病的ICU保障

孕期和新生儿保障

一人购买,全家获保

连续领8年的重疾津贴

癌症的全方位保障

超易理赔的“小病”保障

无行为能力,保单托付挚爱

OK,事不宜迟,咱们一探究竟!🕵️

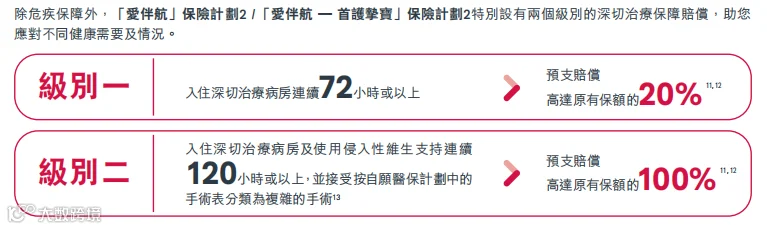

保障1:不限疾病的ICU保障

内地重疾险对理赔要求很明确,保多少种疾病,理赔要满足哪些条件,合同里写得清清楚楚。

符合就能赔,不符合就不能赔,哪怕这个病严重到危及生命,但恰巧不在保障范围,那很遗憾,你一分钱都拿不到。

香港重疾险为了避免这种情况,在保障上留了一个口子,在香港叫“深切治疗保障”,在内地简称“ICU保障”。

以友邦爱伴航2为例,只要在ICU病房连续住72小时,不限疾病,可以获得20%的赔偿。

住120小时,同时使用了侵入性设备、实施指定的复杂手术,跟重疾一样能赔100%。

有些新病毒、新疾病可能还没有详细的定义,ICU保障无疑提高了获赔的机会!

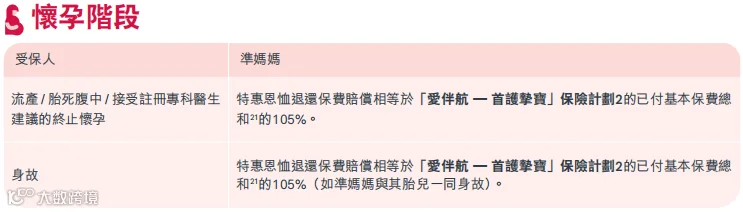

保障2:孕期和新生儿保障

香港保险可以在怀孕期间投保。

孩子出生前,保障孕妇,孩子出生后,第一时间转到孩子身上,实现无缝衔接。

你可能会不理解,孩子还没出生就要买保险,是不是太着急了?

我在保险行业做了11年,遇到太多因为早产、低体重、卵圆孔未闭,买不了保险的宝宝。

想投保至少要2岁以后,等身体完全康复才能买,这期间只能“风险裸奔”……

怀孕阶段,受保人是孕妈,如果不幸流产,或者在生产过程中去世了,可以返还105%的保费。

如果生产之后出现产后抑郁,可以报销治疗费用,比如心理医生、调节激素的药物,最高5%。

孩子出生后,黄疸是非常常见的问题。

有数据统计,10名新生儿中,就有6名患有黄疸,第一次看我也吓了一跳。

香港保险也为此提供了保障,如果连续5天住院光照治疗,每天赔0.1%,最多7天。

0.1%看起来不多,但投10万美元,每天也能领100美元,足以覆盖一天的住院费了。

新生儿保障还有一个非常明显的优势——能保先天性疾病。

只要产检没查出来,后面发展成重疾都能赔。

而内地重疾险明确说明,先天性疾病是不赔的,无论产检有没有查出来都不赔。

除了上面说的这几种,还有多动症、天使综合征等等,这里就不一一展开了。

保障3:一人购买,全家获保

谁能想到,一份重疾险,不但能保自己,还可以保家人?还没有健康要求?

以周大福的守护家倍为例,有配偶、子女延伸保障。

如果被保人的配偶和子女患了约定重疾,同样可以获得20%的赔偿。

关键是对配偶和子女的健康情况没有要求,哪怕有糖尿病,高血压都能保。

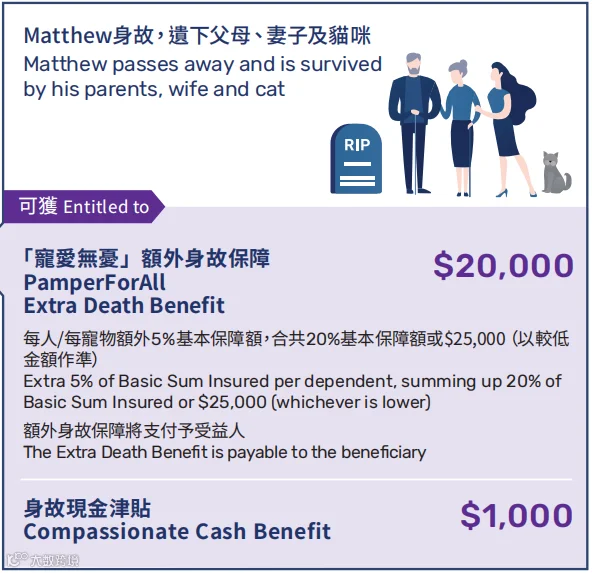

还有更夸张的,万通的“宠爱无忧”身故保障。

被保人身故,每位家庭成员能额外赔5%,人数越多,赔得越多,甚至连宠物也能赔!

很多人把宠物当孩子养,可是当主人不在时,谁会继续掏钱养这些宠物?

现在这个问题有了新答案——保险公司!

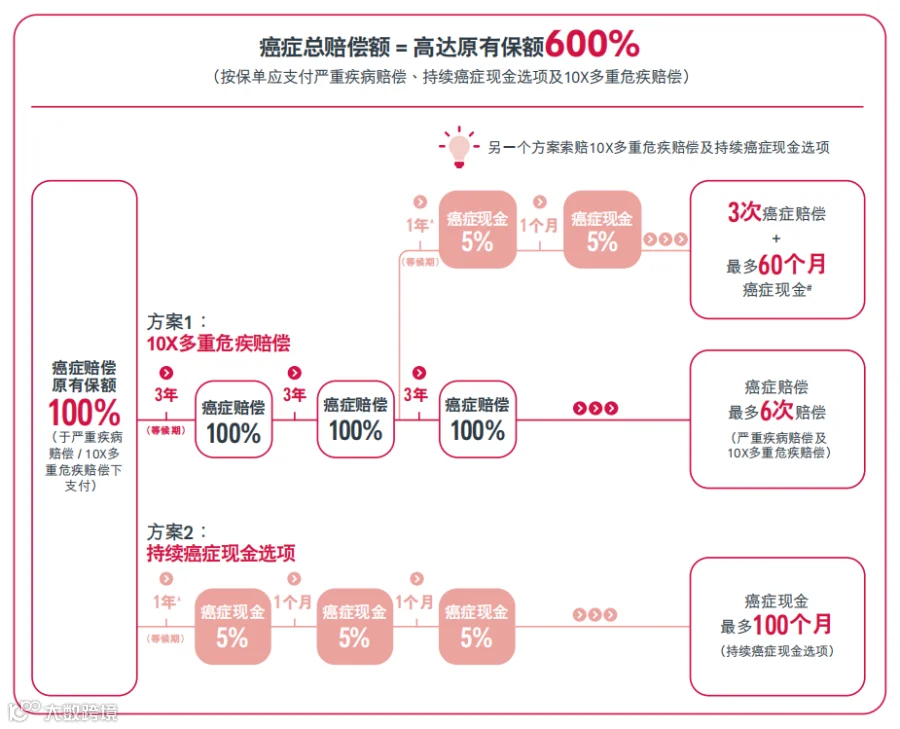

保障4:连续领8年的重疾津贴

重疾治疗有时候是漫长的,花钱就像流水一样持续不断。

以友邦爱伴航2为例,专门开发了癌症持续津贴、脑退化津贴保障。

得了癌症先赔100%保额,一年后如果癌症持续,或者复发、转移,每个月可以再领5%,最多能领100个月!

癌症津贴能为你提供长期稳定的现金流,不用再担心被医药费“钝刀割肉”。

脑退化津贴也差不多,如果在85岁前确诊阿尔茨海默症(老年痴呆)、帕金森等疾病,确诊一年后,每年领6%,一直领到去世。

这笔钱可以用来支付生活费、护工费,或者养老院收费。

内地的重疾险钱赔完就完事了,你想怎么花都不管,不过钱花完就没有了。

香港这种长期现金流,就像不用上班也能每月领工资,多一层安心。

保障5:癌症的全方位保障

癌症是所有重疾里最高发的疾病,占了重疾理赔的80%以上。

香港重疾险不仅赔钱,还看到了客户更深度的需求。

比如说,我们都知道癌症很疼,有什么办法可以减轻疼痛呢?

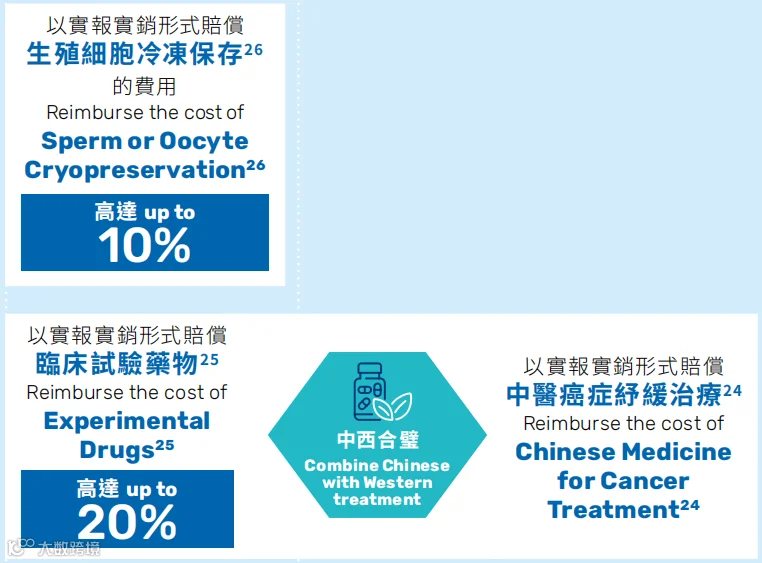

去做针灸、推拿等中医舒缓治疗,保险给报销,最多1000美元。

如果国内没有最新的治疗药物怎么办?

使用临床试验性药物可以报销,最高20%。

将来想生宝宝,担心化疗影响生殖细胞活性怎么办?

可以先把生殖细胞冻起来,需要时再用,保险报销最高10%。

除此之外,如果需要脐带血干细胞移植,保险也能报销。

其实这些保障赔得都不算多,只有10%-20%。

平时我们在选择产品的时候,也不会重点对比这些保障。

但保险公司还是愿意提供这样的保障,说明香港保险公司在人文关怀方面,还是做得更好一些。

保障6:超易理赔的“小病”保障

都说重疾险保障的疾病都是很严重的,是真的吗?

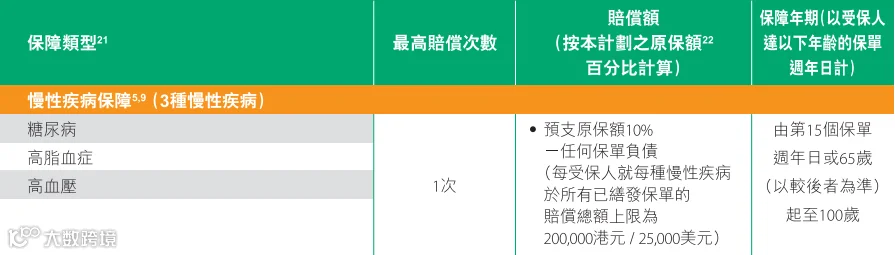

在内地可能是,但在香港,三高、肺炎、严重湿疹、大肠息肉都能赔!

比如说,国寿的卫您守护,65岁以后检查出高血压、高血脂、糖尿病,可以赔10%,最多25000美元。

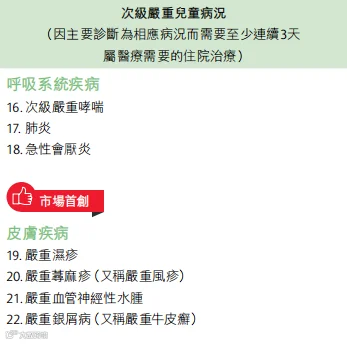

保诚的诚保一生,儿童严重哮喘、肺炎、湿疹,连续住院3天,就可以赔5%。

保险公司之所以愿意保这些“不太严重”的病,更多的是希望大家,早发现,早治疗,避免发展成重大疾病。

像富卫人寿,会在第2、4、6、8、10个保单周年日送体检券。

预防,永远胜于治疗!

保障7:无行为能力,保单托付挚爱

第一次看到这个保障时,可能很多人都没理解是什么意思。

其实是保险公司担心,投保人/受保人将来患上精神类疾病(例如老年痴呆),无法处理自己的保单。

于是就让我们提前设定一位亲人,全权代理保单的行使权利,不用再经过复杂的法律程序。

比如说,老人得重疾后昏迷不醒,理赔金直接打到女儿的账户上,而不是老人的账户上,这样家人就可以顺利支付医药费。

又比如说,老人已经痴呆了,不知道怎么把保险里面的钱取出来用,这时候家人可以代为操作。

香港重疾险一般都有储蓄功能,交3万保费,几十年之后有可能变成30万、甚至100万。

在紧急用钱的时候,家人能第一时间把钱取出来,以解燃眉之急。

OK,介绍了这么多,有没有哪个保障令你心动呢?

先别激动,这些保障更多是锦上添花,它们是芝麻,不是西瓜。

我们在选重疾险的时候,还是要重点看重疾保额、赔付比例、增值服务这些关键责任。

如果你不知道哪款产品好,我之前做过全网最全的重疾险测评,感兴趣可以点击:2026香港十大重疾险测评!

如果看完之后还是不知道选哪款,或者想做详细对比,可以加我微信:

9月1日,香港重疾险将发布新规,很多疾病理赔标准会变严格!

以最高发的脑中风为例,以前很容易就能赔100%,新规后可能就只赔20%了……

现在正是购买香港重疾的黄金窗口期,欢迎随时找我聊聊~

我是智霖,保险从业11年,全国Top 1%保险经纪人,咱们下期见~🕵️

⭐️精选攻略⭐️

01 保险测评

02 香港vs内地

03 重疾科普

(未完待续……)

智霖简介

CFP国际金融理财师

微保最受欢迎保险大咖

保险测评资深专家

健康理财全方位规划

修勾头号铲屎官