图片由AI生成,曼妮保贝版权

前几天写了篇《100%都要面对的事情,不如尽早谈》,

估计戳了不少人的心,被好几个95后小伙伴催更直接推荐产品。

看来虽然咱国家人口越来越老龄化,但做养老规划的人却越来越年轻化。

怪不得有一项调查说,

超6成年轻人认为,30岁以前就应该开始考虑养老。

但授人以鱼不如授人以渔,

在直接推荐产品前,还是先跟大家谈谈规划养老金的方法论。

首先,要预估养老缺口。

国际上有个养老金替代率(=退休时养老金/退休前工资)的概念,

>70%,才能维持退休前生活水平,而我们国家这个值不到40%。

通过这个值算缺口,其实还不够直接。

对大部分人来说,用退休后养老总花费—社保养老金,更简单粗暴。

eg.60岁退休,活到85岁,每年5万生活成本,25年就需要125万。

扣掉社保养老金,就是养老缺口,也是买商业养老保险的保额。

如果嫌麻烦或怕踩坑,可以戳蓝色字体约一个专业顾问帮你。

今天,也推荐一款产品,直接供大家抄作业。

之所以觉得还不错,是因为它——

超级灵活,有5个保证领取方案、10种缴费方式、可加保且写入合同;

最核心的,收益相当高,IRR能突破4%。

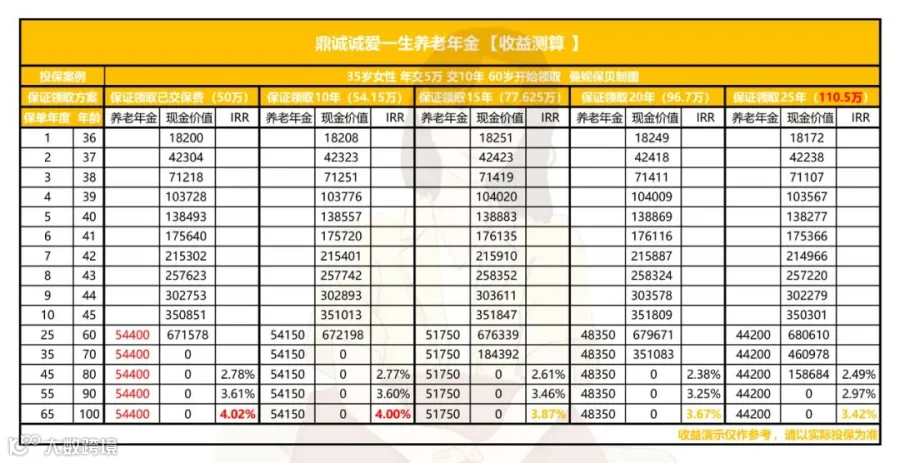

具体长这样👇🏻

35岁女性,年交5万,交10年,60岁开始领取。

从上表可以看出,

每年领取和IRR收益,从高到低依次是:

保证领取保费>保证10年>保证15年>保证20年>保证25年

而保证领取多寡,则正好相反。

所以,5个方案无所谓好坏,只是满足了不同人的养老需求。

对自己寿命比较有信心,看重高收益、高领取的朋友,选择保证领取少的方案;

而更看重稳健收益的,可选择保证领取多的方案。

想测算你的投保收益?戳这里找规划师1V1帮你算~

投保犹豫期后,交费期间内,每年最高可追加基本保额的20%,累计最高可加投保时基本保额的100%。

包括意外险、重疾险、医疗险、寿险等,防止因意外、疾病掏空家底。

扫下面二维码加师姐,就可帮你定制方案~

但总而言之,越早考虑,越划算。

相关阅读:

👇🏻戳这里,预约投保