你好,我是银探嘉欣,一个“只说真话,毫无套路”的保险侠女~🕵️

同样是重疾险的“多次赔付”,为什么内地普遍要加钱,香港却“直接送”?

这不是嘉欣在搞地域歧视,而是真有这回事。

一般来说,内地的多次赔属于附加险,要额外加费,而香港则将多次赔包含在主险里,不用加钱。

事实真的如此吗?今天嘉欣带你一探究竟!👇👇👇

01

重疾多次赔,有必要吗?

先说结论:很有必要!

一方面,重疾生存率越来越高。

现代医学越来越发达,癌症等重疾已经逐渐从“绝症”变成了“慢性病”。

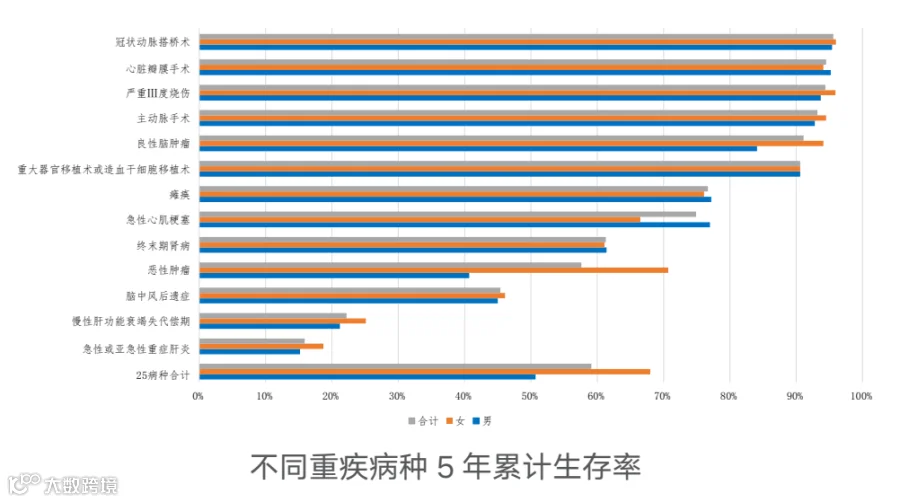

根据统计,保险业法定25种重疾的5年累计生存率已经接近70%。

可见,治愈重疾已经不是难事。

越来越多的重疾患者,能够实现长期生存,甚至临床治愈。

另一方面,重疾的复发率越来越高。

哪怕治愈了,但身体底子变差,未来很容易复发或罹患其他重疾。

就拿重疾理赔超60%-70%的癌症来说:

得过一种癌,新发第二种原发癌的概率是健康人的3-5倍;术后5年内复发、转移更是常态。

再比如:

-

得了白血病,后续大概率要做造血干细胞移植术; -

得了较重急性心肌梗死,后续大概率要做冠状动脉搭桥术; -

得了严重脑中风后遗症,后续可能会造成瘫痪的状态; -

......

让我们拥有和重疾“赛跑”的底气,不必在治疗初期就因经济压力被迫放弃,错失新药与治疗机会。

02

重疾多次赔,到底怎么赔?

买了多次赔重疾险,是不是在再次得重疾时一定可以赔呢?

答案是不一定。

能不能赔,主要看这几个方面:

1、病种保障范围

如果是内地重疾险,附加重疾二次赔后,一般不限制病种范围。

全病种覆盖,什么大病都有机会赔第二次。

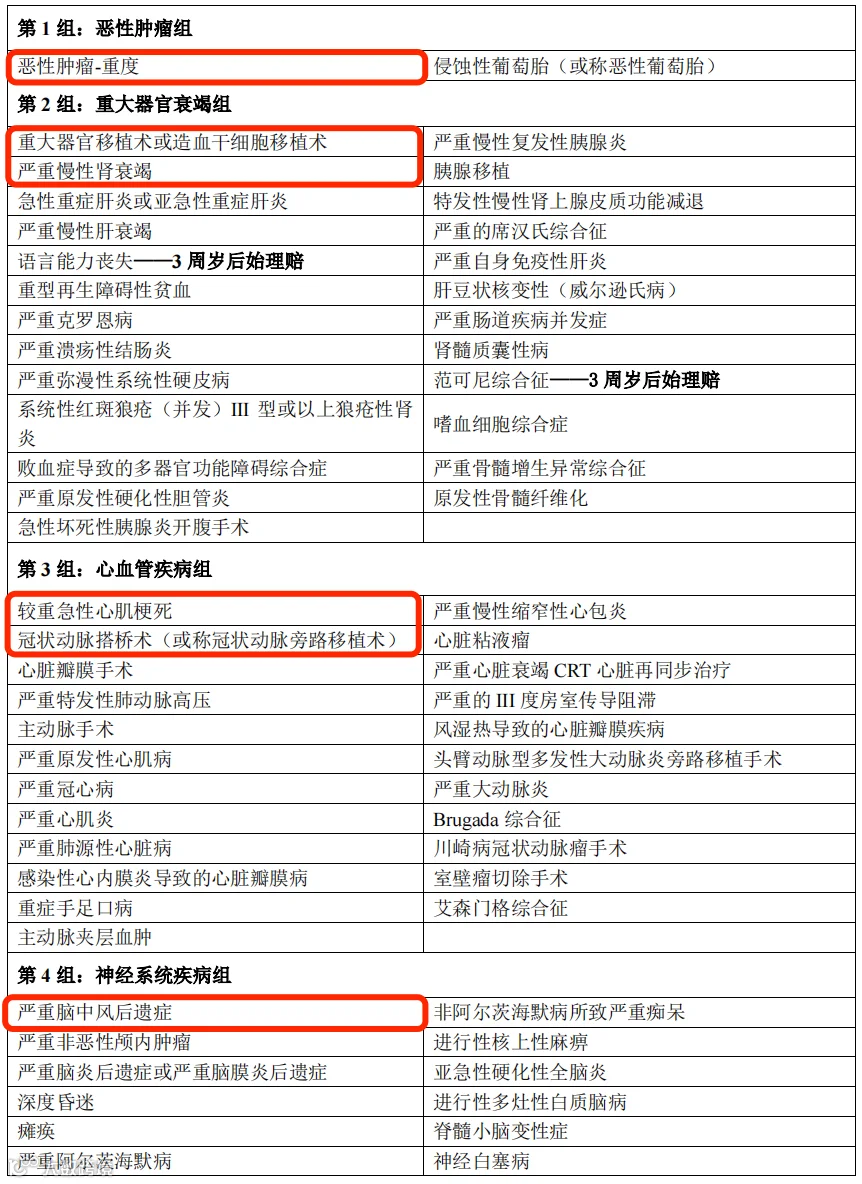

不过,很多产品会采用分组多次赔!

主流形式是把100多种重疾分成4-6组,分组进行赔付。

就像这款产品,将癌症单独设为一组,首次得了乳腺癌赔付后,这一组就作废了,后续再患癌是不赔的!

香港重疾的多次赔,主流形式是基础单次+3大高发疾病多次赔。

第一次得任意重疾,赔一次。

第二次及之后,只保癌症、心脏病、中风这三类高发且易复发的病。

香港的产品大多不做全病种统一分组赔付,而是聚焦3大高发且易复发的重疾做专项多次赔。

当然,我说的只是主流形式。

内地也有不分组多次赔,香港也有不限病种多次赔,需要具体产品具体分析。

除了看是否有疾病分组,还要注意产品是否有“三同条款”!

举个例子:

因糖尿病引发了肾衰竭,听起来是两种完全不同的病,应该赔两次对吧?

但二者其实属于“同一疾病原因”,所以只能赔1次。

如果不含“三同条款”,只要符合间隔期,则两次都能赔。

2、赔付间隔期

多次赔付不是你今天得癌,明天心梗就能连着赔的。

两次大病之间得“等”够一定的时间。

而且,不同疾病间的间隔期也不一样。

这3种占了重疾险理赔的95%以上,是我们挑选一款重疾险需要重点关注的!

①癌症

-

癌症二次赔:间隔期1/3年,赔付100%-120%保额,赔完就结束; -

癌症津贴:间隔期180天/1年,一般赔3次,依次是40%/50%/30%保额。

香港的癌症多次赔也分为两种:

-

癌症多次赔:间隔期1/3年,赔付100%,最多赔8次; -

癌症津贴:间隔期1年,一般按月赔付,每月赔5%保额,最多可赔100个月。

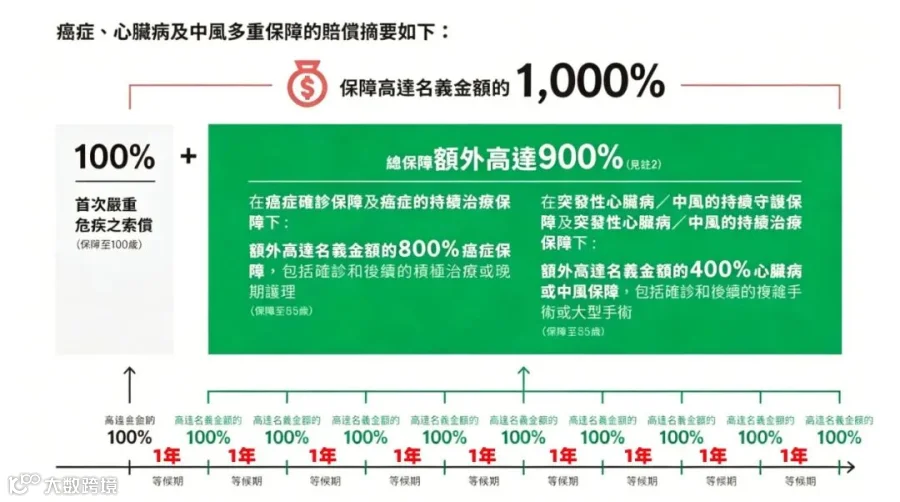

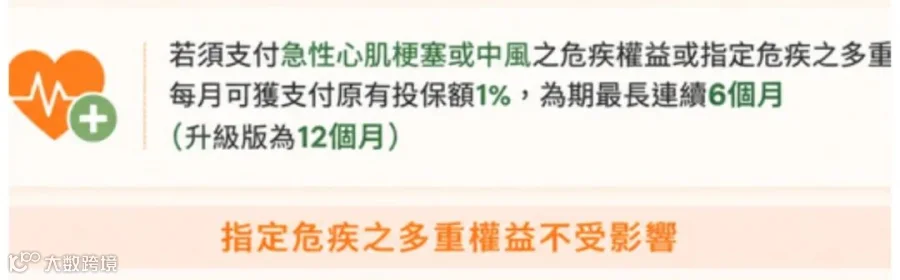

针对癌症的复发和持续,有的产品将间隔期从3年缩短至1年,比如这款:

即便被保人已经因癌症理赔过一次,但只要1年后仍在因癌症接受治疗,那治疗期间,每年可以再赔100%保额,最高可赔8次。

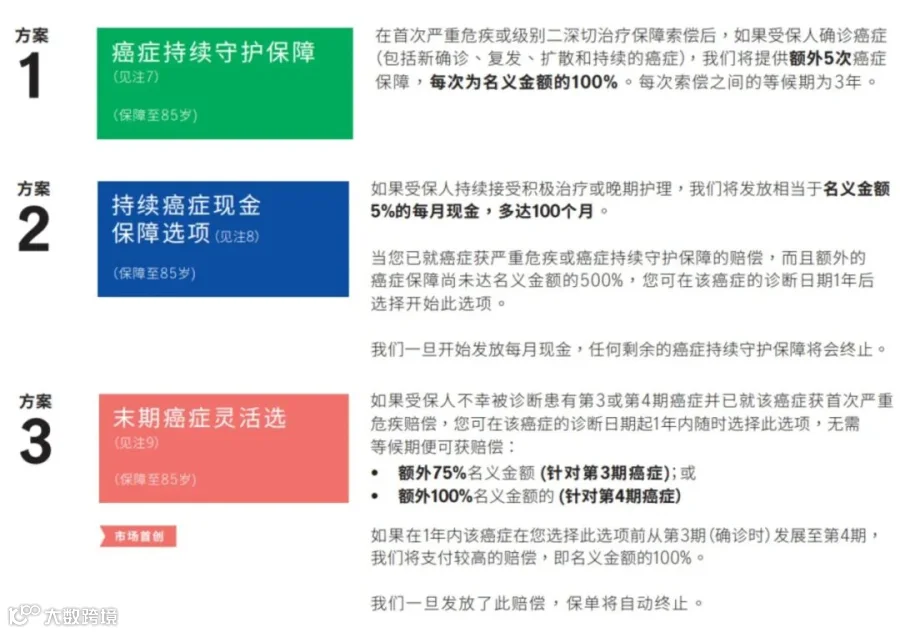

再比如,有的产品提供多个灵活方案给你选:

这样设计不是死板的“等3年→再赔100%”循环,而是给了3条可选路径:

-

方案1:常规癌症多次赔,间隔3年,每次赔100%保额,最高赔5次; -

方案2:确诊癌症1年后仍在接受治疗/晚期护理,可每月领取5%保额的现金津贴,最长能领100个月; -

方案3:确诊第3/4期癌症,且该癌症已经赔付过1次,则无间隔期,直接获赔75%/100%保额;

被保人可以根据病情、经济状况和治疗周期,选择最适合当下的赔付方案。

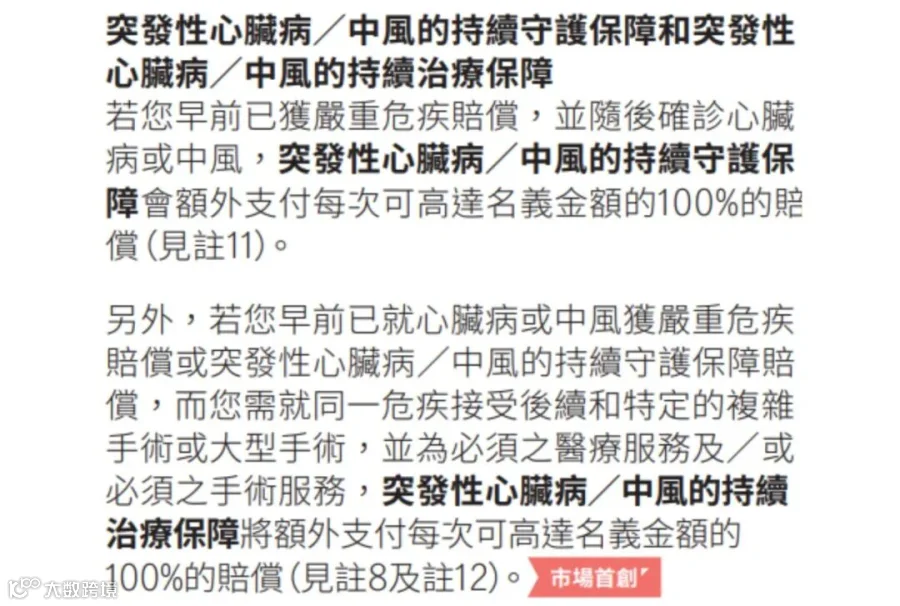

②严重心脏病/中风多次赔

内地重疾:

如果首次重疾是特定心脑血管疾病,间隔1年;

如果是其他重疾,间隔期仅180天,只赔1次,赔付金额是120%保额。

香港重疾:

一般间隔期1年,要求确诊新发疾病才赔,每次赔100%保额。

这里要提醒一点:

综合看,内地心脑血管二次赔在保障范围(保新发、复发)、间隔期方面更优,香港重疾则在疾病理赔方面更优!

3、赔付次数

内地重疾,一般额外赔2-3次,所有重疾共享赔付次数。

比如友邦「爱伴航」,最高可赔10次;富卫的危疾应援保(升级版),不仅最高可赔8次,保额还会递增;忠意的超越无限保甚至可以无限次赔付。

总体而言,香港重疾险在癌症等核心疾病的赔付次数和保额上更具优势。

4、年龄限制

如果65岁后才第一次确诊,那对不起,多次赔保障自动失效。

要知道,年纪越大,得重疾的概率越高,60岁后发生重疾的概率开始逐年上升。

65岁以后才是高发期,结果这时候多次赔付没了,那买这个“多次赔”的意义就大打折扣了。

所以,如果想买内地重疾险,建议选没有年龄限制的产品。

因为平均寿命虽然延长了,但85岁后再次发生重疾且符合多次赔条件的概率已经很低了。

03

内地VS香港,哪个性价比高?

我拿香港万通人寿的危疾加护保(优越版),和超级玛丽16号,先来做一个整体对比。

可以看到:

同样是30万保额,危疾加护保(优越版)的保费是7926美元,超级玛丽16号如果只看基础保障,保费是7041元,确实比香港便宜。

不管是附加哪项,危疾加护保(优越版)的保费都更便宜,保障还更全面。

针对癌症,不仅自带癌症现金津贴、还有中医癌症治疗舒缓等专项保障,还自带身故保险金...

30岁的时候,重疾赔30万美元,70岁预期赔77万,80岁预期赔130万,90岁预期赔235万……

在重疾高发的年龄阶段,为我们提供真正能抵抗通胀的保障!

很显然,单从性价比来看,香港重疾险的优势会更明显!

04

写在最后

经过对比,我们不难发现:

内地与香港重疾险的“多次赔”差异,本质上是两种市场逻辑的映射。

多次赔作为“加菜”,丰俭由人,且全病种覆盖,不局限于三大高发重疾。

既然重疾多次发生是大概率事件,直接把3大高发疾病的多次赔写进主险。

尤其是对癌症多次赔的保障,优势非常明显!

那具体要怎么选呢?嘉欣说句真心话:

毕竟孩子的保障周期长达几十年,罹患多次重疾的概率比大人高。

确保第一次生病能拿到足够赔付,远比“赌第二次”更务实。

如果说看完你还是拿不准的话,可以加我搭档我搭档智霖,深耕保险11年的良心经纪人,绝对给你全网最靠谱的投保建议!

我是嘉欣,一个“只说真话,毫无套路”的保险侠女,咱们下期见~🕵️

⭐️延伸攻略⭐️

01 保险测评

02 香港vs内地

03 重疾科普

(未完待续……)

嘉欣简介

CFP国际金融理财师

深港两地搞钱能手

深扒1000+保险条款

保险届“人话翻译官”