一:上海中考试题泄密事件的启示

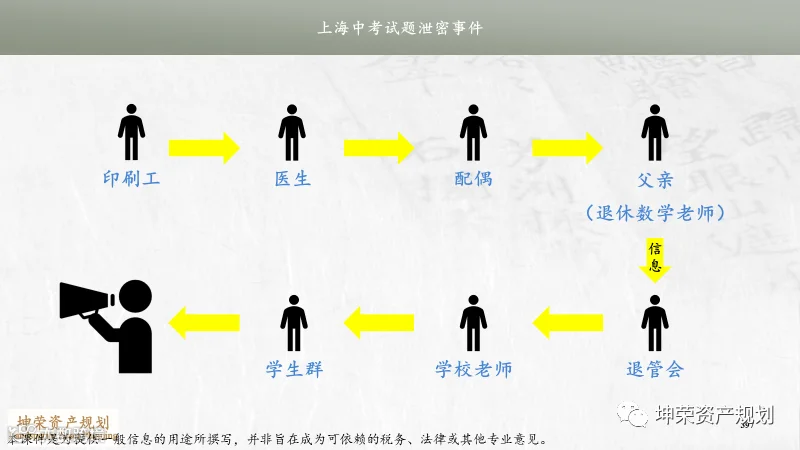

近日,上海中考试题泄密事件水落石出,试题泄密源自试题印刷工,又因曲折的层层转包最终为公众所关注。印刷工将试题传给正主之后,因正主抄错试题无法解答,故要求其配偶将试题交予公公(退休数学教师)解答,公公也无法作答之后,将试题转发中学退管会人员求助,中学退管会人员将交予现役数学老师,数学老师因忙于其他事务,转发含29名学生的微信群作答……

中考结束后,这29名学生中有人意识到微信群中的考题与中考试题有相似之处,将聊天记录截图转发至QQ群,最终扩散传播并引起公众关注。

纵观整个故事,泄题固然不对,“层层转包”何尝不是风险暴露的主要原因之一。联想私人财富规划,是否也存在“层层转包”的风险呢?

二:生态圈 v “转包”风险

私人财富规划是一个综合性工程,资产配置、资产保护、税务筹划缺一不可,向下扩散可包含公益慈善、医疗健康、子女教育、理财投资、企业金融、民商事法律、税法等多个专业分支,每个专业分支还涉及境内、离岸、跨境等多种形态,工具选择上,仅法律部分即涉及公司、合伙、信托、PTC等多个类型,没有人,也没有单一机构可以包罗万象,分工协作不可或缺。

如此则势必出现“转包”现象:承揽的人不是承做的人,机构内的承做人也仅是机构间合作的“二传手”,最终架构则在另一间公司落地。架构本身可能又分为多个零部件,分别由不同机构负责。合作虽属常态,但如果遇到了如上述泄题事件中的层层转包,产生风险的概率就会大大提高。

如何在分工与“转包”之间找到平衡,是每一位高净值客户需要慎重考虑的问题,这不仅关乎服务质量,更可能直接影响财富安全。

以笔者曾接触的某事项为例:客人在营销方建议下暂且设立了一笔自益信托,信托本身在信托公司落地。但客人主要目的包含了财富传承,设立自益信托只是因为暂时还没有想好财富未来的安排,但又怕设立过迟错过最佳规划时机。

然而信托设立之后,营销方主要关心其资产配置服务,忽略了客户的受益安排调整;对于信托公司而言,其虽系受托人,但作为承做方似乎并无主动提示客户完善受益安排之义务,且信托公司与委托人并无直接联系,对其信托目的也没有足够的信息。

由此产生了一个“三不管”的地带:信托本系传承安排所设,但最终服务链上没有人在负责信托的传承机制。若维持现况,作为一笔自益信托,其未来的结果是根据信托法第15条,信托财产作为委托人遗产,按继承处理。本为避免继承风险而设立的信托,最终进入继承程序,让人唏嘘。

三:解决方案

(一)了解服务你的产业链

KYC不仅是服务机构对客户的要求;也是客户对服务机构的要求,完整了解服务你的产业链,特别是各机构的实际分工与其禀赋,方能确定是“专家”还是“砖家”。

(二)亲自做财富规划的工程师

无论出于隐私、制衡、风险分散或其他原因,最终能够掌控财富规划全局的,可能只有委托人及其家族本尊。“鲁南制药狸猫换太子”案发生才1年,鱼可以只有7秒的记忆,高净值人士则需要更长远的视角。

(三)遵循“奥卡姆剃刀定律”

“奥卡姆剃刀定律”由14世纪英格兰逻辑学家奥卡姆提出,简而言之即“如无必要,勿增实体”,或者说“简单有效原理”。复杂的架构需要更复杂的知识和心智去驾驭,本身是否妨碍了财富自由带来的身心自由呢?

例如,股权信托固然很美,但个人GP+家族信托LP的合伙持股架构,多一层合伙而非信托直接持股,解决受托人后顾之忧的同时,引发了又一个零部件的规划需求——个人GP连带责任风险;似乎我们可以在个人之下插入一个一人控股公司GP来规避此风险,但是,一人控股公司GP是否仍然存在连带责任风险?是否需要透过年度审计或者双人控股公司GP规避此风险?双人控股公司GP本身又有什么额外风险,需要更加细致的设计来规避吗?

于是乎,资产架构越来越复杂,包含了越来越多的零部件,但每一个新增的零部件在解决一个问题的同时,似乎又带来了一个新的问题,需要另一个零部件去解决,无限循环……

某种程度上,简单的架构可能更意味着安全的结果。

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的税务、法律或其他专业意见。