一:信托的范畴

信托系受托人以自己的名义管理运用信托财产之行为,广义的信托包含了各类信托关系,包括:

【内地信托】各类基于《中华人民共和国信托法》、《中华人民共和国证券投资基金法》等形成的资管产品,如银行理财、信托公司作为受托人管理的信托、公募证券投资基金、契约型私募基金、券商资管计划、基金子公司资管计划、保险资管产品等。

【离岸信托】各类基于域外法律形成的信托关系,如QFII、RQFII等。

就信托增值税而言,鉴于增值税系行为税,受托人无论运用信托财产或固有财产发生应税行为,均系受托人发生的应税行为,应由受托人作为纳税人缴纳增值税。2016-2017年间经多轮磋商(财税〔2016〕140号、财税〔2017〕2号、财税〔2017〕56号),现国内信托已经形成了较为稳定的增值税制,实务中大多数内地信托均按3%税率简易计税,但信托所得税则不然。

二:内地信托所得税的现况

(一)信托课征所得税的复杂性

内地所得税分为个人所得税与企业所得税,个人所得税采用分项税制,即根据不同所得项目分别计征应纳税额;企业所得税采用综合税制,即根据企业总收入减除成本、费用、各类扣除后的余额作为应纳税额。

对信托课征所得税的难点有二:

(1)信托收益流经受托人,转手至受益人;而信托的受益人既可以是公司也可以是个人,因此,信托究竟应该:

作为个人税收实体直接征收个人所得税;

作为企业税收实体直接征收企业所得税,税收收益分配予受益人另行征收个人所得税;亦或

作为税收导管(收入性质保留穿透至受益人),直接向受益人课税呢?

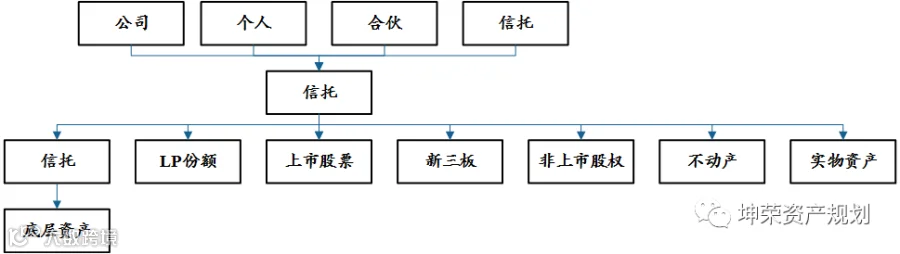

(2)信托架构灵活,有:

TOT、FOF、家族信托(他益+不按出资比例分配)、分级(优先劣后)等多种形态;

申购赎回、分配、份额转让等多种盈利模式;

包罗万象的信托财产,金融资产、公司股权、合伙份额、不动产、艺术品等均可持有,

增加了信托所得税的设定难度。

(二)我国既有信托所得税制

法律层面,目前唯有《中华人民共和国证券投资基金法》第8条规定:

规范性文件层面,截止目前,财税部门对特定场景下的信托所得税作出了些许规定,但规定本身反而映射出一个五花八门的信托所得税制观,部分归纳比较如下:

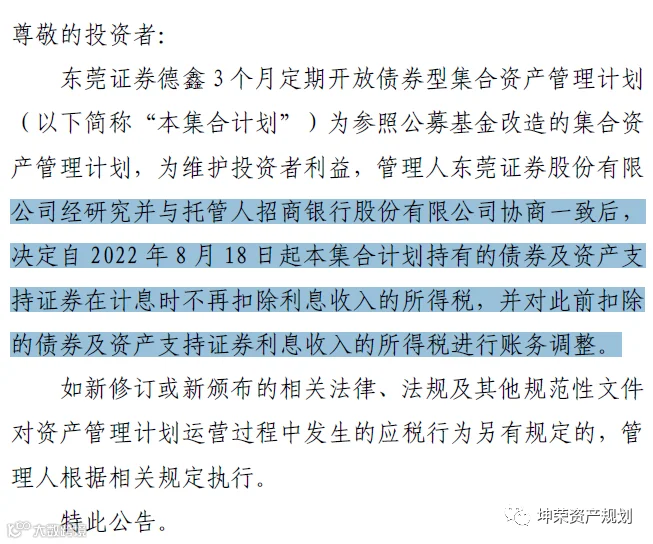

【信贷资产证券化】区分信托收益当年是否分配,已分配部分在信托环节不征税企业所得税;未分配部分在信托环节缴纳企业所得税,未来再向机构投资者分配时按取得税后收益的企业所得税政策规定处理。

【QFII与RQFII】类似企业实体,适用企业所得税。

【内地公募基金】个人实体和税收导管的混搭,基金财产暂不征收企业所得税,但时而视同个人实体直接在基金取得收入时征收个人所得税,时而视同税收导管在基金分配时征收个人所得税;例如,基金取得股息红利收入和个人投资者相同,适用差异化征税机制;基金取得企业债券利息收入,在债务人向基金支付利息时代扣代缴20%个人所得税;基金取得企业债券差价收入,在基金向投资者分配时代扣代缴20%个人所得税。

【内地与香港基金互认】类似企业实体,内地个人投资者自香港基金分配取得的收入,按20%缴纳个人所得税,并由该香港基金在内地的代理人代扣代缴。但相比内地公募基金,此处并非分项征免税,而是根据分配收入合并20%计税,因此,假设某香港基金投资债券取得利息收入,并将利息收入再投资股票发生亏损,内地个人投资者仅需就盈亏相抵后的余额(且仅限分配予其的部分)缴纳内地个人所得税。

【内地与香港股票市场互联互通之交易型开放式基金】与内地与香港基金互认相同税率,中证登负责代扣代缴内地个人投资者从香港基金分配取得收益的个人所得税。

【REIT税收】仅提及“对基础设施REITs运营、分配等环节涉及的税收,按现行税收法律法规的规定执行”。

(三)12366答复

国税总局12366平台上也有诸多关于信托所得税制的答复,观点各有不一,个别地区表示“目前对信托等理财产品的征税问题总局并没有相关政策文件,我们已向上反映,需等总局进一步明确”,也有多个地区隐含了视作“利息、股息、红利所得”之意。

(四)实务分歧

现行信托所得税政策并非覆盖所有信托品种,实务中有些受托人也开始作出更加积极的实务判断,例如:

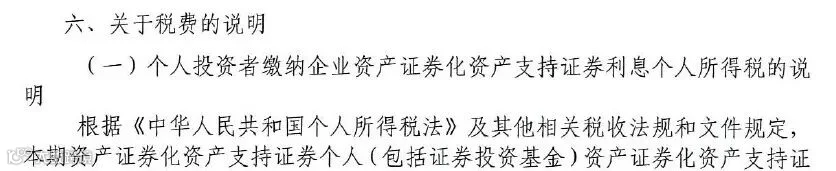

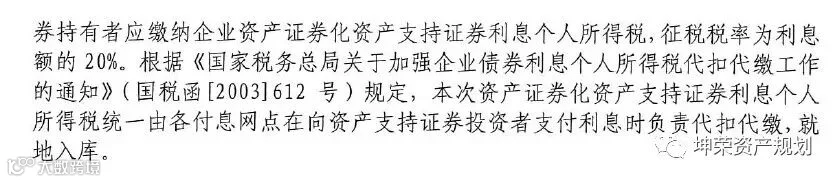

当然,也有诸如交易所资产支持证券,仍比照利息所得在代扣个税(虽然其底层实际系股+债模式)。

(五)有限的结论

归纳内地信托所得税制显然为时过早;一概强调信托无所得税显然也是不妥(特别2018年个人所得税法实施条例中,对利息、股息、红利所得的定义作出了一字之改),目前有限的结论如下:

(1)根据信托品种不同,信托:

可能是特殊的企业税收实体(如QFII、RQFII、信贷资产证券化、内地个人投资香港基金),信托环节适用企业所得税(或有)、分配环节可能再适用个人所得税(离岸信托仍然模糊);

也可能是个人税收实体(参见证券投资基金中的股息收入处理方式);

也可能实质上被视作税收导管,并且在分配环节受益人取得收入时再行征税(参见债券转让所得处理方式),似有税收递延之效;

也可能、且合理得被认定为尚处于税制空白。

一切有赖于法律解释。

(2)当信托所得税适用个人所得税时,扣缴义务人通常是存在的,无论系代理人、结算公司、或基金管理人本身;

(3)信托收益权/基金份额被认定为一项单独的财产(与民商法保持一致),其处分亦适用个人所得税(特定品种免征)。

三:内地家族信托在税务筹划运用中的误区

制度模糊不代表可以滥用家族信托进行“所谓的税务筹划”。实务中信托公司营销家族信托时的典型误区有二:

【误区1】声明“受托人不负有代扣代缴义务,受益人自行申报”(并明示或暗示受益人无需申报)。

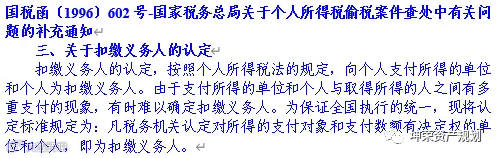

参见既有税制,受托人确定没有扣缴义务吗,另外也别忘了,还有国税函〔1996〕602号?不过受托人没有扣缴,对受益人可能是另一种利好,具体此处不赘述。

【误区2】作出避税或者更严重的逃税方案——家族信托分配实务中税收空白,不代表资产置入信托没有税务风险

诸如股权家族信托、上市公司股票减持家族信托等业务中,即使财税部门认可当前信托所得税制空白,当前诸多信托实务中,资产置入信托的过程有没有税务风险呢?

通常业务场景下,委托人拟将具有一定盈利的股权/合伙份额置入信托,这道置入的实质是财产转让(自然人名下股权/合伙份额转让予信托或信托项下SPV),应适用“财产转让所得”,按(转让收入-财产原值-合理税费)*20%缴纳个人所得税,若税务机关作出有效纳税调整的,则按纳税调整后金额缴纳。为降低财产置入信托的税负,断章取义理解税法下,各种直接或间接“平价/低价转股”策略即层出不穷,比如:

“合伙份额默默平价转让流”;

“非对称分红暗度陈仓流”;

“非对称增资欲盖弥彰流”;

“先平价减资后非对称增资酷炫资本运作流”等……

税法不是孤立的一两个条文,若断章取义,截取财产转让所得的应纳税所得额计算方式,可能得出降低名义收入即可降低应纳税额的谬论;惟立足整个税法体系,财产转让所得却应按“计税收入”而非“名义收入”计税,税务机关有权根据经济实质对计税收入作出适当核定;落实到具体法条中,个人所得税法反避税规定、著名的税收征管法第三十五条第一款第(六)项都可适用。

最后,也别忘了共同富裕【税务合规】重磅!全国人大常委会:拟开展个人所得税专题调研,

家族信托税务功能怎么用,既要兼顾税法与民商法的协调,也要具备长短期相结合的思维;再往下一层,税务只是家族信托财富规划功能的一个维度,资产保护、资产配置维度,也需和税务维度作出更高维的协调,谓之“统筹规划”。

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的税务、法律或其他专业意见。