引言

1

方法1:设定多名受益人

► 背景: 如果保单只有1个受益人,当受益人身故时,保险金即成为遗产,回归《继承法》,最终导致定向传承的安排失败。

► 方案:因此,设定多名受益人,包括顺位受益人、抑或平行的多名受益人,一定程度上可以解决此问题。

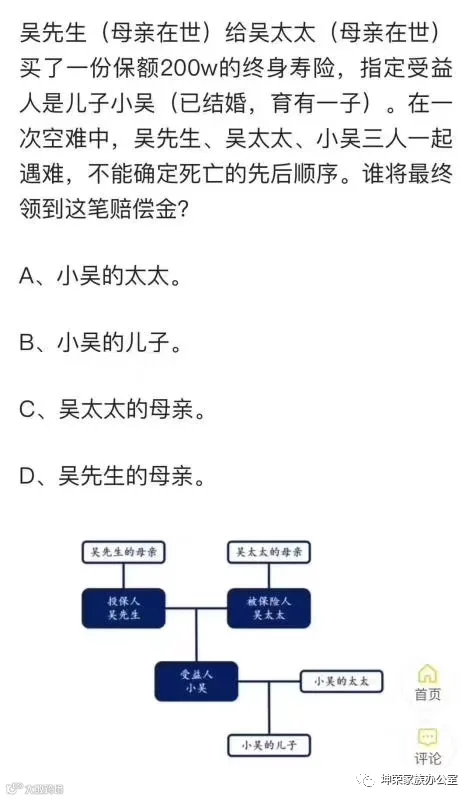

► 缺陷:以【资产保护】已经有保单,为何财富传承仍跑偏?中的案例为例,即使我们安排了小吴的儿子作为第二受益人,保险金虽然由儿子领取,但:

(1)由于其尚未成年,故将由监护人,即小吴的遗孀代为管理。这种代为管理,最终能否实现专款专用,将保险金定向运用于儿子的利益,可能存在不确定性。

(2)进一步地,如果遗孀再婚等情形下,不确定性可能会更高。

(3)越是大额的保险金赔偿,这种不确定性也会越高。

2

方案2:保单+遗嘱

► 背景: 继承不限于法定继承,遗嘱继承+《民法典》(即将出台),也是一种解决方案。

► 方案:因此,在保单之外,吴太太可以再准备一份遗嘱:

(1)遗嘱中指定其遗产均由儿子继承;如儿子先于其身故,则由孙子继承。据此,如果发生极端情况,保险金作为遗产,仍然会在指定的人群内流转,避免传承跑偏;

(2)与此同时,遗嘱中可以指定遗产管理人,并约定遗产管理人需为孙子的利益,酌情分配遗产(具体分配条件根据客户需求而定),或者直接在孙子18岁以后再行向其分配遗产,保障遗产专款专用。

► 缺陷:该等安排类似于遗嘱信托,受托人怎么找;遗产投资管理的专业性和安全性怎么保障;谁来监督和执行?就目前的国内环境而言,这些问题可能很难回答。

3

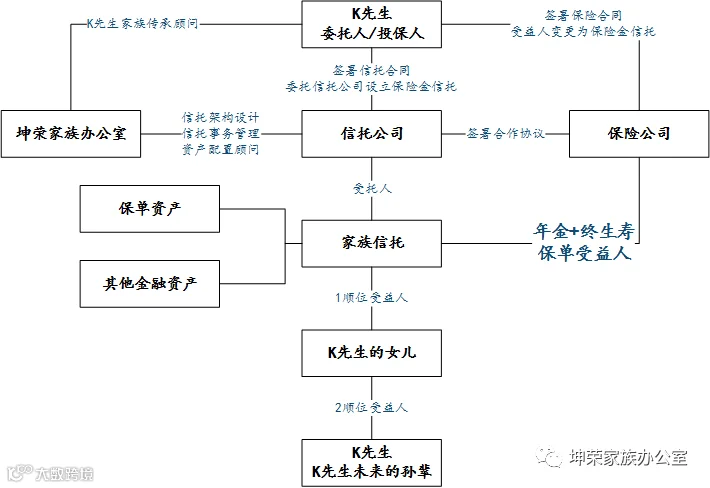

方案3:保险金信托

► 背景: 方案2的缺点是民事受托人不好找,那么我们能否借助专业的信托公司来解决问题呢?

► 方案:因此,我们能否将保单的受益人变更为信托计划,从而在保障财富定向传承之余,还能保障受托人的专业性和监督性。

实践中,我们曾做过如下规划:

► 缺陷:成本是最核心的问题,包括财务成本与税务成本。

(1)商事信托的成本相对较高,并且信托公司与保险公司之间必须已经建立起总对总合作关系,此方案方能落地。

(2)现阶段,国内信托收益分配尚不直接涉及税负,但保险赔款明确免税。因此,该方案没有任何税负区别。但如果未来,信托税收增加,而保险赔款仍然免税,如此安排,赢了安全性,却输了税负成本,我们又该如何选择呢?

4

方案4:一家人不得搭乘同一班次交通工具出门?

似乎只有当我们的财富体量非常巨大之时,才会考虑此方法吧?

5

结论

► 人生的经历充满无常,帮助客户克服不确定性是财富传承的核心价值;

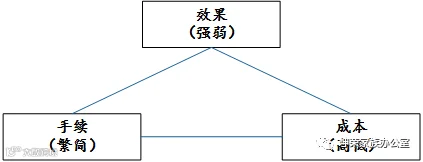

► 法商的选择八仙过海,效果(强弱)-手续(繁简)-成本(高低)之间,永远是一个不可能三角。

综上,没有最完美的方法,只能最适合客户的方法,客户的家庭结构、财富体量、成本偏好、付费习惯,都会影响到我们最终的规划方案。

你有其他解决方案吗?欢迎留言。

——— 本文作者 ———

蒲嘉杰

合伙人

坤荣家族办公室

miller.pu@landsperity.cn