一:事项概述

标的公司原有7名自然人股东,201X年,7名股东向A先生1人集中转让其名下的标的公司股权:

由于股权转让溢价巨大,原股东7人与A先生合意通过阴阳合同方式“降低”股权转让税费负担,一份平价转让合同用于办理工商机关变更登记;一份溢价转让合同用于双方实际转让股权。

202X年东窗事发。

二:A先生的“搬石砸脚”

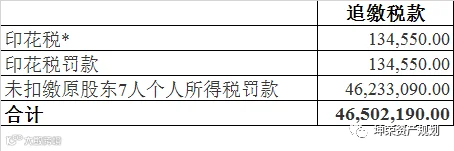

该事项中,税务机关拟认定原股东7人系偷税行为,合计追缴个人所得税、印花税4,636万元,并拟处1倍罚款4,636万元*:

原股东作为纳税人,没有交税受到处罚理所当然,A先生的搬石砸脚又是怎么来的呢?

(一)别把“扣缴”不当义务

我国现行个人所得税包括工资、薪金所得、财产转让所得等9个品目,大多数实行全员全额扣缴申报制,即所得人负有纳税义务(“纳税人”),向纳税人支付所得的单位或个人负有扣缴义务(“扣缴义务人”)。需特别注意,扣缴义务人并不局限于单位,也包括了个人。

本案例中,A先生向7名原股东支付了财产转让所得(股权转让款),其根据个人所得税法即属于扣缴义务人,负有为7名原股东代扣代缴个人所得税(财产转让所得),并向税务机关扣缴申报的义务。然而A先生并没有履行该等义务。

就其违法后果而言,根据《中华人民共和国税收征收管理法》,税务机关有权向其处以应扣未扣税款的50%-3倍罚款:

因此,税务机关拟向A先生作出一倍罚款,约4,623万元。其余部分的罚款,则系A先生未申报股权转让合同的印花税所致,即:

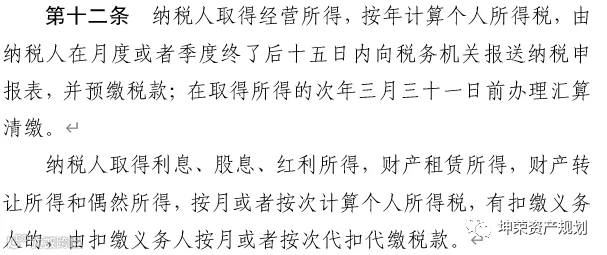

当税务机关告知A先生这些的时候,不知道A先生心中作何感想,明明是他们7个在逃税,结果他们加起来才罚4600多万,我一个人也要罚4,600多万,“举手之劳”真不能随便做。

*为简便阐述,本文不赘述滞纳金。

(二)刑事风险?

还没有完,请注意,本案中税务机关拟将原股东7人认定为偷税。根据《中华人民共和国刑法》,如果该7名股东中任何一人没有按时缴纳税款、滞纳金、罚款,其即触发刑事追责程序(逃税罪)。

若是,A先生是否属于逃税罪的共犯呢?毕竟,税务行政处罚事项告知书中,是这么描述他们的阴阳合同的:“XX、XX两人为了达到不缴应纳税款的目的,使用另行签订登记转让价款按照注册认缴资金等额转让的虚假协议进行股权变更登记”(注:A先生与各股东分别订立股权转让协议)。

A先生可能真要祈祷,时隔N年之后,这7位仁兄中,任何一位都要健健康康、财富无忧、行踪确定,人还在、能补缴,别因疫情回不来……否则,“举手之劳”的“搬石砸脚”,恐怕还未完待续。

结束语

诚然,股权转让中,卖方谈税后价格的习惯相对普遍,但:

(1)“举手之劳”的忙不能随便帮,没准就和A先生一样得不偿失,1个人罚的款和对方7个人一样多(当然,如果没有扣缴义务的情形,会省了很多事);

(2)合同中更不能约定包税条款,否则责任可能更大(那就不是税收征管法第69条那么简单了)。

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的税务、法律或其他专业意见。