一:案例简述

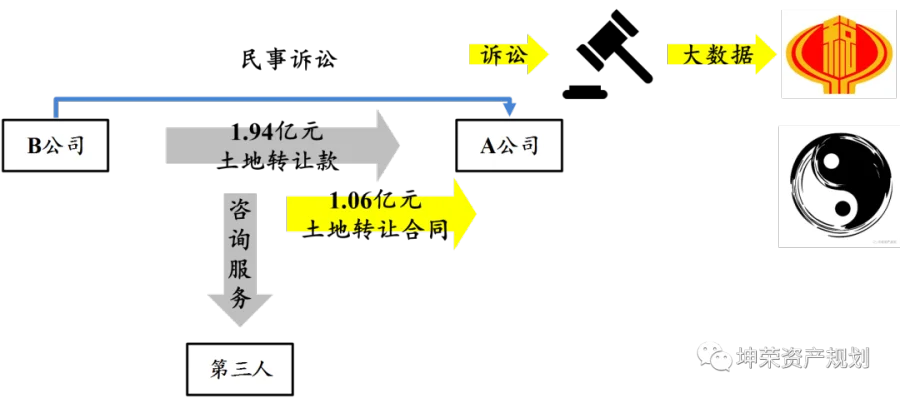

A公司于2009年将一宗土地(“标的土地”)转让予B公司,双方订立的《土地使用权转让合同书》(“土地转让合同”)中记载的转让价格为1.06亿元。A公司也按1.06亿元申报缴纳相关税款。税务局虽不认可1.06亿元的价格,但核定的计税价格也仅为1.08亿元。

10余年之后,市税务局将该案源推送至省稽查局,原因系2020年法院作出了一份判决书(原告:A公司;被告:B公司;另有第三人)。判决书中显示,在土地转让合同之外,A公司与B公司另行订立了一份备忘录,备忘录中明确标的土地最终结算成交总额为1.94亿元,其中包含一份《咨询顾问服务协议》(“咨询服务协议”),约定咨询顾问费0.59亿元。并且最终B公司系与第三方订立该等咨询服务协议,并向第三方支付咨询顾问费。

最终法院判决“A公司、B公司以及第三人将0.59亿元土地使用权转让款作为咨询服务费,违背真实交易,判决确认B公司支付的名为咨询服务费0.59亿元属于双方的土地使用权转让款”。

此刻民法与税法无缝衔接,阴阳合同浮出水面之后,民法上被认定为土地使用权转让款,税法上自然负有纳税义务,并由于虚假申报涉及偷税问题。

最终A公司被追缴税款、并被加收逾期税款的滞纳金(0.05%/日计,累计约10余年,相当于税款的多少比例,有兴趣的朋友可以自行测算下)。另由于违法行为在五年内未被发现,被免予行政处罚。

二:假的真不了,真的也假不了

“天马行空”的逃避税方案中,“编制证据链”、“构造交易”的“鬼才”行径不少见。A公司在作出税收安排之时,可能也觉得“构造”一笔咨询服务协议变相收取土地转让款颇为精妙。此处,《中华人民共和国民法典》第146条颇值得关注:

本案例中,从民事法律行为角度,B公司与第三方之间咨询服务关系是虚假的意思表示,该行为无效,双方不构成咨询服务关系;以虚假的【B公司与第三方之间的咨询服务关系】隐藏的【A公司与B公司之间的土地转让关系】的效力,依照有关法律规定处理。法律并不禁止土地转让,该等行为有效,即双方额外构成0.59亿元土地转让关系。

进一步地,税法与民法并不割裂,民事法律行为映射到税法中,相应构成纳税义务(土地转让、以及据此产生的相关所得)。

三:更多启示

(1)重视中办、国办《关于进一步深化税收征管改革的意见》,文件点名“阴阳合同”属于逃避税行为,有无风险不言而喻;文件强调“从以票管税向以数治税”改革,本案例中,源自法院的大数据最后暴露了纳税人的税务风险,自是警钟:数据无处不在。

(2)像儿童一样纯真。众人皆知“皇帝的新衣”,孩子只是说出了事实;成人不愿意面对事实,纵有千百理由,也难掩事实的存在。更何况在大数据的时代。

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的税务、法律或其他专业意见。