一:案例简述

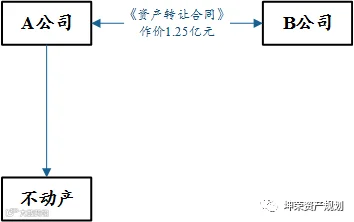

A公司拟将其名下若干不动产转让予B公司,双方于T日订立《资产转让合同》,约定标的资产作价1.25亿元转让。

在《资产转让合同》订立前后,一系列纷繁缭乱的操作发生,包括:

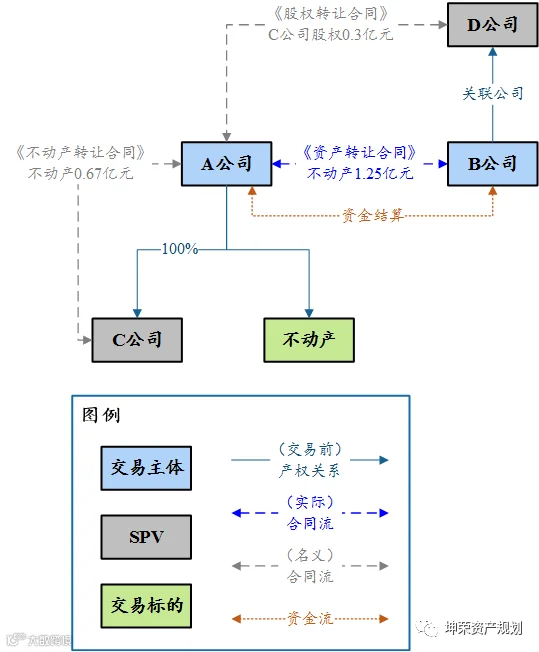

T-9日,A公司决议设立全资子公司C公司;

T+19日,B公司指示将《资产转让合同》履约主体变更为B公司的关联公司D公司;

T+20日,A公司与D公司订立《股权转让协议》,将B公司股权作价0.3亿元转让予C公司;

T+21日,A公司与B公司订立《不动产转让合同》,将不动产作价0.67亿元转让予B公司。

表面上,透过上述交易,最终A公司实现了将不动产置入B公司间接转让予D公司的行为,合计作价0.97亿元,包括股权转让0.3亿元与不动产转让0.67亿元。但不能掩盖的事实是,此前A公司与B公司的意思表示系将不动产作价1.25亿元交易;并且,另有若干证据表明,在一系列“交易安排”之下,事实上仍系A公司与B公司在履行《资产转让合同》:

A公司与B公司之间的《对账单》;

相关人员调查情况;

各方签订的《资产交易确认书》;

B公司指定付款人员向A公司指定收款人员合计转账1.25亿元的记录;

事实清晰之后,“三件套”上线,最终A公司因偷税被:

补税(增值税、土地增值税、城市维护建设税、印花税);

追缴滞纳金(按日加收0.05%);

处以罚款(50%)。

二:实质重于形式(Substance over Form)

在【税务合规】像儿童一样纯真:虚构合同的税务风险中,曾提过“阴阳合同”逃避税中的相关法理。这一次,我们换一个角度聊一下这个话题:

洪七公传授郭靖降龙十八掌时,曾点评过黄药师的落英神剑掌,并教导了郭靖破解之道。小说家之言虽系戏说,然“智者察同,愚者察异”,金庸小说中蕴含的华夏哲学思想,放之四海而皆准,比照下面这段话理解上述案例,是否非常贴切本案例:

洪七公道:“那女娃娃的掌法虚招多过实招数倍,你要是跟了她乱转,非着她道儿不可,再快也快不过她。你想这许多虚招之后,这一掌定是真的了,她偏偏仍是假的,下一招眼看是假的了,她却出你不意给你来下真的。”郭靖连连点头。洪七公道:“因此你要破她这路掌法,唯一的法门就是压根儿不理会她真假虚实,待她掌来,真的也好,假的也罢,你只给她来一招‘亢龙有悔’。她见你这一招厉害,非回掌招架不可,那就破了。”

何为“阴合同”、何为“阳合同”,忽略纷繁复杂的交易,把握真实意思表示是关键,实质课税原则即可真正发挥其“共同富裕”之用。

三:更多启示

假设A公司与B公司从未订立《资产转让合同》,直接实施一系列后续交易安排,资金流也严格按照合同流履行,该事项应当属于偷税、避税、还是常规税务安排呢?

这里我们仿佛又联想到另一个华夏哲学思想,叫做“画蛇添足”。

(1)本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的税务、法律或其他专业意见。

(2)案例来源:税乎网;某省税务局网站。