一:先设后拆离岸信托

(一)实控人通过离岸信托持股港股上市公司

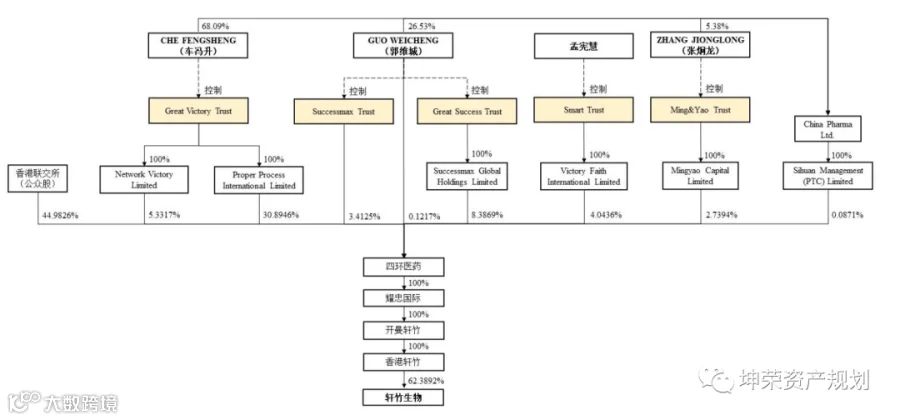

四环医药系于香港联交所上市的一家公司,该公司若干实际控制人原系透过若干离岸信托持有该公司,这也是境外上市中,实际控制人常见的私人财富安排,股权结构示意如下:

(二)上市公司的境内子公司拟分拆上市,实控人拆除信托持股架构

四环医药间接控制了一家境内股份公司“轩竹生物科技股份有限公司”(“发行人”),该公司正在申请内地科创板上市;根据有关上市资料,为维护对发行人控制权的稳定性,实际控制人采取了若干措施,其中包括2022年拆除信托持股架构。

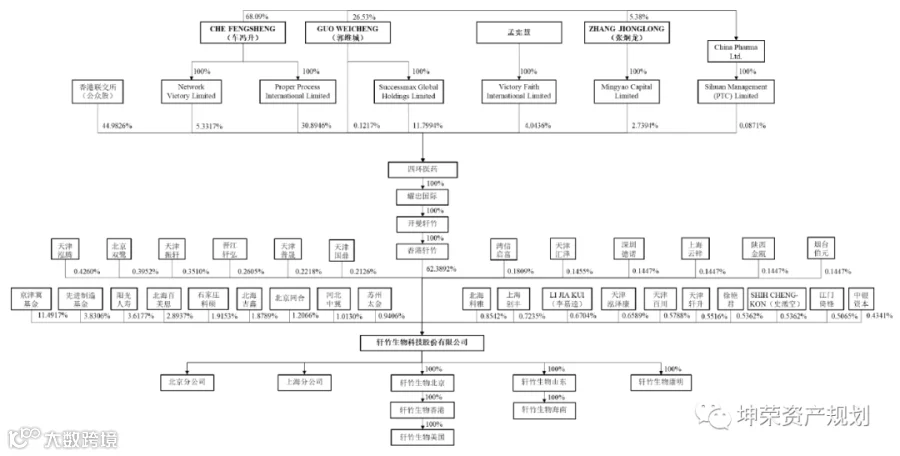

具体而言,实控人采取了一系列操作拆除信托,从而将信托项下有关公司的股权复归至本人名下。实现本人作为发行人经穿透后的直接持股股东的效果。经拆除后股权结构如下:

二:世间安得双全法

(一)内地公司实控人股票信托:仍然存在不确定性

虽然随着科创板的推出、以及信托业的发展,实控人在IPO之前即将主要股份置入境外家族信托持有,并且最终按此持股架构成功上市的案例并非没有;实控人在IPO之后将部分股权置入境内家族信托的案例也时有出现,本案例却仍然相背而行。

本案例中的信托架构拆除也并非个案,如凯赛生物、依图科技、亚洲硅业、深信服、盟科药业、格力博等资本市场案例中,也涉及了实控人信托持股架构拆除事宜,由此还会引发一系列技术问题,例如离岸信托将其持有的离岸公司股权转予实控人持有,是否属于不具有合理商业目的的间接转让境内财产(国家税务总局公告2015年第7号)等。

(二)面对挑战——拆还是不拆

我们也可以从另一个角度看待这个问题,一方面是拆分子公司上市带来的家族企业发展机遇与个人财富增值、另一方面是放弃家族信托之后辛苦积累的家族财富会否因缺乏隔离工具而变得更加脆弱,这时候,私人财富到底是增值优先还是保全优先?

(三)提前规划——信托安排中的“撤销权”

又或者,从提前规划的角度,鉴于信托持股的不确定性,实控人在设立离岸信托时是否就应该提前为信托设立可撤销权,从而为本人撤销信托留下充分空间(万一有一天,为了财富增值,我可能需要这个空间呢?)。

如轩竹生物的信托架构拆除中,四个实控人分别选择了UBS TC (Jersey) Ltd、UBS Trustees (Cayman) Ltd等公司作为信托受托人,其中Jersey与Cayman公司作为受托人的信托中,实控人均行使了其对信托的撤销权(Power of Revocation)实现公司股权架构调整,从而扫除了IPO中的障碍,表明信托撤销权对于财富增值确有意义。

但是,又有N多案例告诉我们,具有撤销权的离岸信托,在资产保护方面可能是无效的,例如知名判例Fonu v Merrill Lynch Bank and Trust Company (Cayman) Ltd & Ors (Cayman Islands) [2011] UKPC 17。

于是又回到了这个问题:私人财富到底是增值优先还是保全优先?

三:结束语

每个人的价值尺度是不同的。

方案A(可撤销但更脆弱的信托,然而有望便于家族子公司分拆上市)与方案B(不可撤销虽然隔离效果可能更强,但未必有利于家族子公司发展),孰轻孰重?设立信托之前,请先确定:您的需求是什么?

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的税务、法律或其他专业意见。