一:案例概述

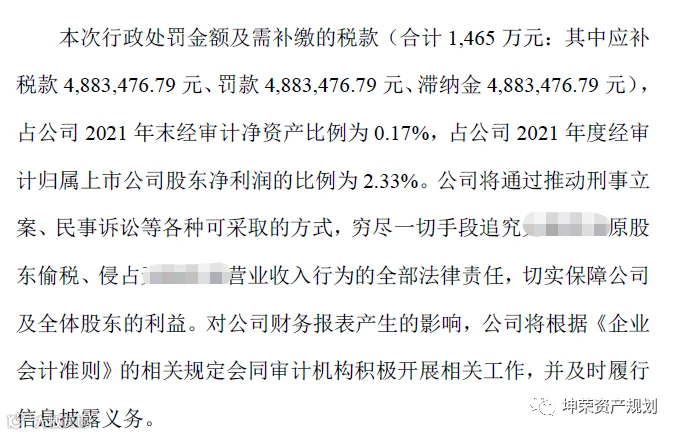

2022年9月23日,某上市公司公告称,其控股子公司收到一份税务行政处罚,该子公司因2013-2016年间账外经营隐瞒收入被补税、滞纳金、罚款合计1,465万元,其中补税=滞纳金=罚款=488万元。

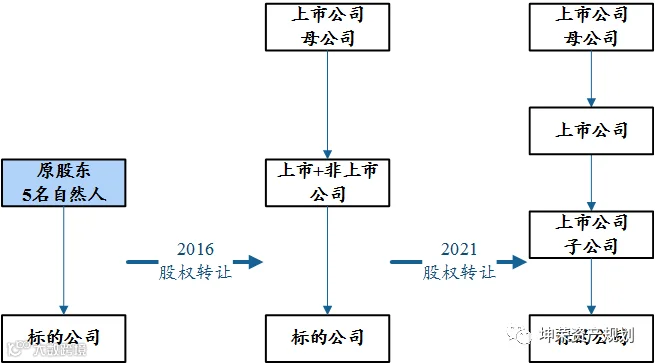

该子公司主营医美行业,起初由5名自然人持股,后于2016年出售予上市公司母公司控制下的实体(该实体穿透股东包括了上市公司与其非上市关联方)(“2016股权转让”),其后2021年该子公司又被100%出售予上市公司全资子公司,纳入上市公司合并报表(“2021股权转让”)。

上述两笔交易中,标的公司股权转让方与股权受让方均对企业合规作出了类似承诺如下:

【2021股权转让】甲方确认在本协议签订前,目标公司及其自身向乙方作出的有关目标公司的法人资格、合法经营及合法存续状况、资产权属及债权债务状况、税收、诉讼与仲裁情况,以及其他纠纷或可能对目标公司造成不利影响的事件或因素均真实、准确、完整,不存在任何的虚假、不实、隐瞒,并愿意承担目标公司及其自身披露不当所引致的任何法律责任”。

【2016股权转让】因标的公司原股东的经营行为、非经营行为导致标的公司受到有权机关的罚款、滞纳金等处罚,或被要求补缴相应款项的,由标的公司原股东承担连带赔偿责任。

二:一千个哈姆雷特

站在不同立场,本案例至少可以作出如下解读:

(一)股权收购中的历史合规风险转嫁

虽然各次股权转让协议中均有考虑历史合规风险的风险转嫁条款。但本案例中,鉴于股权已经二次转手,现股东能够再向前前股东(即5名自然人)追责,似乎仍可商榷。

股权收购协议中是否应对5名自然人的连带责任作出更为清晰的约定?

(二)企业传承、债务风险与财富合规

对于难以接班的企业,家族整体出售股权,将家族企业股权资产置换为金融资产显为出路,即“并购转型式传承”。该等传承的最大买家显然为上市公司。本案例表明,这条路虽然很美,甚至可以让家族财富享受资本市场溢价,实现巨大财富增值,但其额外风险也需关注。包括:

【股权转让产生的连带债务风险】股权收购协议中对原股东合规经营责任作出约定份属常态,若股权经营存在瑕疵,即使家族已经透过并购退出企业,还将承担额外债务,意味着届时家族财富可能面临“进1退X”的财务结果,(1-X)才是最终归属于家族的净资产,而X因其计量方式可能低于1,也可能高于1,故并购退出,究竟是实现了财富增值,还是给家族财富背上了一笔不必要的负债呢?财富合规,是家族资产配置的头等大事。

【账外经营引发的刑事风险】本案例中,上市公司计划如何维权?事实上不仅限于民事措施,更有刑事措施。举一反三:有些财富传承可能卡在子女接班、但最终收场的,却可能是刑事风险:

(三)股权收购的定价

无论民事或者刑事措施,原股东似乎都可能承担向标的公司作出赔偿之责任。

赔偿之余,考虑另一个问题:若原股东账外经营占有标的公司收入3,000万元,赔偿责任限于1,465万元,两者相抵,标的公司价值似乎还增加了1,535万元?原股东是否应该另行向收购方追索该等股权溢价?由于没有完整的股权转让协议,该问题暂时无法判断,但在其他股权收购中,账外经营方是否也应考虑此问题?

所以,买卖双方之间,理应是谁欠了谁?

(四)税收实务:滞纳金能否超过税款本数

偷税行为需按0.05%/日收取滞纳金,实务中,对于滞纳金是否可以超过税款本数存在争议。若按《中华人民共和国税收征收管理法》,并无滞纳金上限之限;若按《中华人民共和国行政强制法》滞纳金确有上限,两部法律究竟是特别法与与一般法区别,还是分属两种法律关系互不干涉,亦或应以行政强制法为准,众说纷纭。本案例中滞纳金=税款,考虑到有关税款归属期在2013-2016年之间,似乎为沉重的滞纳金责任带来了一丝遐想。

三:企业传承的未来

财富传承日益进入深水区、攻坚期的今天,企业传承问题最终将被提上日程,而这个问题,首先将从财富合规开始。

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的税务、法律或其他专业意见。

鸣谢梁律师在本文构思阶段提供的宝贵思路和建议。