一:榜单更新

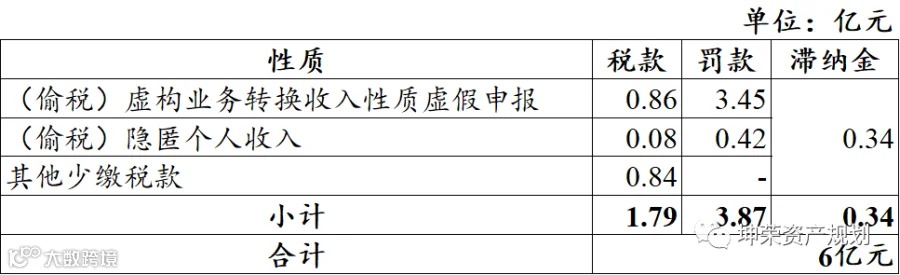

2022年11月25日,加拿大人Wu先生成功以6亿元补税滞纳金罚款刷新文娱圈税收塌房排行榜,榜一仍由前头部女主播以13.41亿元的记录保持。

二:新启示

本次事件有如下亮点:

(一)外籍人士也可“中国全球征税”(不考虑税收协定,即使税收协定主要豁免的是境外所得)

北京税务局第二稽查局有关负责人就该案答记者问时提及:

Wu虽是加拿大国籍,但2019年和2020年在中国境内停留时间均超过183天,按照《中华人民共和国个人所得税法》规定,属于中国税收居民个人,应就其来自中国境内外所得依法缴纳个人所得税。

当然,根据《中华人民共和国个人所得税法实施条例》第四条:

在中国境内无住所的个人,在中国境内居住累计满183天的年度连续不满六年的,经向主管税务机关备案,其来源于中国境外且由境外单位或者个人支付的所得,免予缴纳个人所得税;在中国境内居住累计满183天的任一年度中有一次离境超过30天的,其在中国境内居住累计满183天的年度的连续年限重新起算。

(2019年新个人所得税法实施之后,6年自2019年度起算)

目前虽然还没到用政策的时候,仍提示外籍人士未来切勿“有福不享”,虽然疫情三年,一次离境30天并非易事。

(二)通过境外企业隐匿境内收入也是行不通的

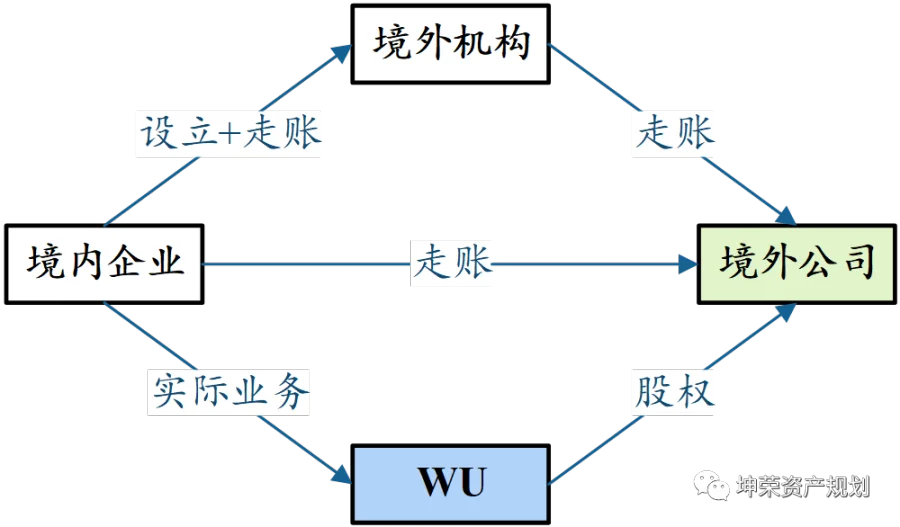

除了传统套路之外,Wu有一个隐瞒收入的新套路,即:

在我国境内从事演艺活动时,利用其外籍身份并凭借其在演艺圈的流量优势,要求境内企业或境内企业设立的境外机构将其个人劳务报酬支付给其境外注册的企业,将境内个人收入“包装”成境外企业收入,以此隐匿其个人从我国境内取得应税收入的事实,或转换收入性质进行虚假申报,企图逃避我国税收监管,从而达到偷逃税款的目的。

对此,《中华人民共和国个人所得税法实施条例》第三条早就安排得明明白白:

除国务院财政、税务主管部门另有规定外,下列所得,不论支付地点是否在中国境内,均为来源于中国境内的所得:

(一)因任职、受雇、履约等在中国境内提供劳务取得的所得;

假的真不了,吃了一碗粉就是一碗粉,赚了中国的劳务报酬,再怎么包装走账,改变不了这个实际性质。

(三)大数据、大数据、还是大数据

本次税务稽查中既有举报线索的踪影,也有税收大数据分析的出没。由于目前尚无公开披露的CRS稽查补税案例,CRS似乎被人们渐渐遗忘了。但本案中,Wu系中国税收居民个人,税务机关有没有用上CRS的大数据呢?你猜~

此外,税务机关还提到:

随着跨境交易和资金往来越来越频繁,少数不法分子企图借机利用跨境交易和国际避税地来逃避中国境内纳税义务。对此,税务部门将不断完善税收监管手段,提升税收监管能力,切实加强对新型偷逃税行为的查处曝光,坚决维护国家税收安全。

也许CRS会在未来的跨境税收监管,特别是中国人海外所得的中国个人所得税纳税义务监管方面,发挥更大的作用。

三:未完待续

(一)逃税罪刑事追责

从税务机关披露信息看,Wu尚未缴清全部税款、滞纳金和罚款,仍不能排除刑事追责的风险。所以:

(1)也许逃税罪不会触发;

(2)也感慨,逃税罪好歹还有个“刑事阻却条款”,如果是其他刑事犯罪……

(二)跟着“倒霉”的上下游企业

注意到Wu的合作企业自身或其设立的境外机构将Wu的劳务报酬支付给了Wu境外注册的企业,于是:

(1)这些企业配合Wu实现了“隐匿收入从而逃避内地税收”,会不会也被处罚?(税收征管法实施细则第93条了解一下)

(2)这些企业是否需要、有无履行对Wu代扣代缴增值税的义务(财税〔2016〕36号附件1第六条了解一下)

(3)小税种事宜,如城建税等,在城建税立法前后,规则还有些许差异哟(城市维护建设税暂行条例了解一下)

(4)这些企业设立境外机构合规吗?

(5)这些企业非贸付汇合规吗?

这些案例未必会有公开的处理结果披露,但不代表没有处理。

可能很多人会觉得Wu的税务问题是因其他问题所牵连引发的。但专业吃瓜不如举一反三,税收从来不是简单的数学题,给自己的财富安全长点心。

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的税务、法律或其他专业意见。