问题一:地方金交所投资的个人所得税

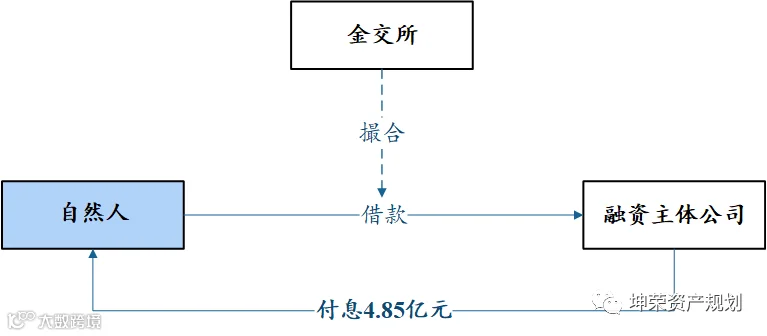

过往几年,部分机构(“融资主体企业”)走道地方金交所向自然人投资者发行债务融资安排,并向自然人投资者支付利息。依照内地个人所得税法及其实施条例,个人拥有债权而取得的利息所得负有个人所得税(利息、股息、红利所得)纳税义务,一般税率20%。该等所得显然适用个人所得税,且融资主体企业负有个人所得税代扣代缴义务。

惟过去因投资收益及其他原因,实际融资主体鲜有为自然人代扣代缴该等个人所得税,个人投资者一般也不会主动补充申报该等所得的个人所得税,成为了肉眼可见的“税收真空”地带。

2023年,安徽税务机关吹响了对地方金交所投资追税的第一枪。该案例中,某机构透过若干地方金交所发行了巨额债务融资安排,并在2年内累计向自然人投资者支付利息4.85亿元,应扣未扣个人所得税(利息、股息、红利所得)逾0.96亿元,被税务机关处以应扣未扣税款的50%罚款(0.48亿元),并被税务机关要求补扣税款。

问题二:虚拟货币投资的个人所得税

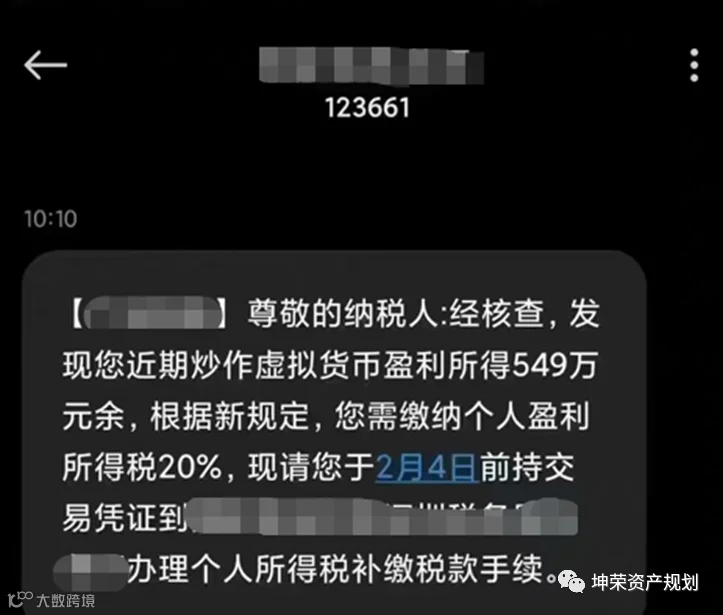

在2023年,下列短信截屏也曾一度刷屏:

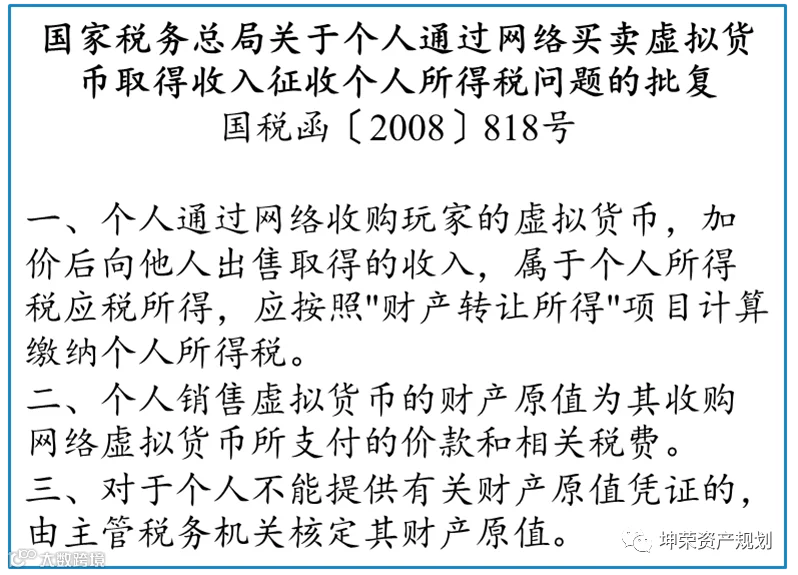

虽然123661的号码显然不合理,但问题的本源仍在虚拟货币投资是否具有个人所得税纳税义务。技术分析暂且搁一边,让我们回顾一下2008年的一则国税文件:

小结

你是否发现,以上案例似乎:

(1)均于高净值人士息息相关;

(2)均于资本所得息息相关。

热点固然重要,合规方是常态。

(1)本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的税务、法律或其他专业意见。

(2)我们着力追求本文内容的准确,但不对其准确性做出保证