甚嚣尘上的张庭夫妇VIE

私人财富管理的世界里,信口开河是成本最低的营销方式。

近日,随着张庭夫妇事件的发酵,一个“张庭夫妇搭建VIE架构”的说法甚嚣尘上,还有一些文章,已经煞有其事地分析,VIE架构能否帮张庭夫妇逃避中国法律的规限与追责。

冷静思考,提出一个问题:凭什么说张庭夫妇的股权架构是VIE架构?

VIE架构中需有一个内资公司作为境内经营实体,再由一个外资公司(通常境内顶层为WOFE)协议控制该业务实体,并透过各类技术/服务等交易实现境内经营实体与外资公司之间的资金流动。

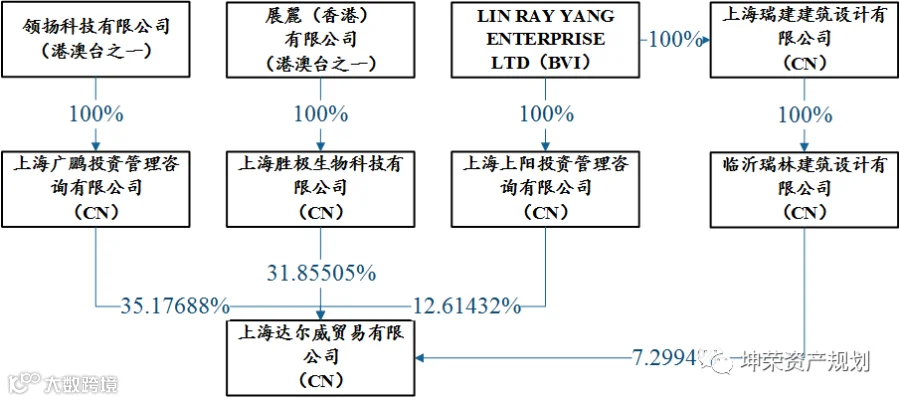

但目前涉嫌传销的主体上海达尔威贸易有限公司直接是一个外资公司,那么请问,VIE中的“被外资公司协议控制的内资公司”在哪里?

达尔威的业务中,缺心眼才做VIE

当然,股权架构是一个复杂的事项。张庭林瑞阳的资产架构中有海量公司,仅凭借片面的信息就否定或者肯定其搭建了VIE架构,都是不妥的。

但是有一点是比较明确的,就一宗“面膜销售业务”,搭建VIE架构显然是缺心眼的。

【直接跨境架构】在达尔威目前的股权架构下,达尔威公司的含税收益缴纳增值税(一般纳税人13%)、企业所得税(通常25%)之后,再就外资股东分红缴纳一道企业所得税(境外公司股东一般10%,如能享受内地-香港税收协定的优惠税率则为5%),即可将剩余利润汇出境(若不考虑外汇管制因素),是相当干脆明了的股权架构,也便于税后利润直接出境。

【VIE架构】但如采用VIE架构,必须透过具有经济实质的交易实现利润腾挪(内资公司→外资公司),然后才可将税后利润汇出境。多一道交易不是一个小事情,采取什么交易呢?原材料供货?广告服务(即使化妆品30%抵扣限额)?佣金(5%抵扣限额)?技术服务费(什么技术)?不怕虚开发票和不必要的反避税风险吗?就一宗“面膜销售业务”,不涉及外资准入限制的前提下,何必画蛇添足徒增业务复杂度和经营/财税风险?是不是颇为“缺心眼”?

结束语

综上,是否VIE且不说,何必VIE更值得商榷。

如果说张庭林瑞阳事件能给我们什么启示的话,笔者认为可以考虑以下因素:

(1)身份选择(内地;港澳台;其他……)在私人资产规划中的作用;

(2)跨境结构在私人资产规划中的应用;

(3)财富合规在私人资产规划中的意义。

BTW,估计过阵子又要有人来说张庭林瑞阳“小马拉大车”的注册资本安排了,下次再来聊里面的“误区”。

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的税务、法律或其他专业意见。

——作者简介——