灵活用工平台为个人代开发票,并适用“经营所得”品目代征个人所得税,且按核定征收方式享受较低实际个人所得税负率,是随着个人独资企业、合伙企业退潮、各地个体户“核定转查账”逐渐普及之后,较为“常见”且金额显著的“税收洼地”。

到底有风险吗?第一枪已经打响。

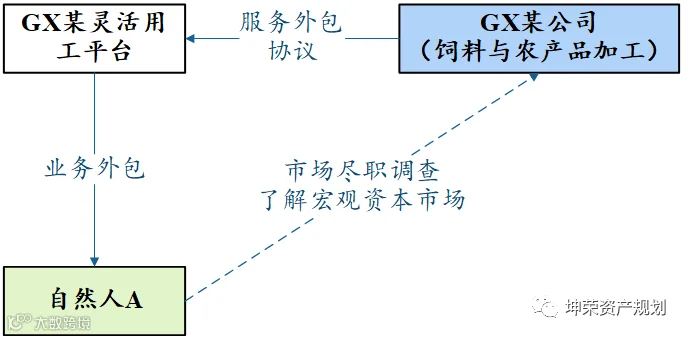

某企业经营农产品行业,因业务发展拟向东南亚某国家发展,具有境外投融资需求,为此透过灵活用工平台聘任自然人A向其提供顾问服务。

税务机关最终认定灵活用工平台向自然人A支付的报酬应按“劳务报酬”品目课税,应扣未扣个人所得税31.2万元,并对灵活用工平台处以应扣未扣个人所得税50%的罚款。

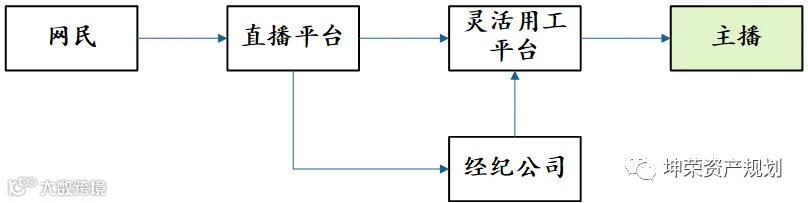

某自然人系斗鱼平台户外板块主播,收入主要来自网民直播打赏,该等打赏由直播平台支付与该自然人设立的企业或所属经纪公司以及灵活用工平台后,最终流入该自然人或其父亲账户。

税务机关最终认定该自然人偷税与不进行纳税申报,合共少缴税款600余万元。

上述案例中,灵活用工平台没有起到税务筹划作用,首先系因个人透过该等平台取得的收入未被认定为“经营所得”而系“劳务报酬所得”,因此需按劳务报酬所得课税,即不适用核定征收,而“仅能”享受收入额20%的额外扣除。

关于劳务报酬所得与经营所得的实务争议由来已久,但自2018年以来的多宗事项已先后验证,实务中高净值人士的独立个人收入更有可能被认定为“劳务报酬所得”、甚至套一层个人独资企业的“壳”可能也是远远不够的。

因此,灵活用工平台作为高净值人士税务安排的风险容不容易暴露,很明显。

坤荣资产规划

坤荣资产规划