问题的提出

近年来,海南自贸港、大湾区、霍尔果斯、浦东临港新区等地区先后享有若干15%优惠企业所得税率,该等优惠均以企业在当地实质性运营为前提。

何谓实质性运营?

文件要看全套(以海南自贸港为例)

一、对注册在海南自由贸易港并实质性运营的鼓励类产业企业,减按15%的税率征收企业所得税。

本条所称鼓励类产业企业,是指以海南自由贸易港鼓励类产业目录中规定的产业项目为主营业务,且其主营业务收入占企业收入总额60%以上的企业。所称实质性运营,是指企业的实际管理机构设在海南自由贸易港,并对企业生产经营、人员、账务、财产等实施实质性全面管理和控制。对不符合实质性运营的企业,不得享受优惠。

海南自由贸易港鼓励类产业目录包括《产业结构调整指导目录(2019年本)》、《鼓励外商投资产业目录(2019年版)》和海南自由贸易港新增鼓励类产业目录。上述目录在本通知执行期限内修订的,自修订版实施之日起按新版本执行。

对总机构设在海南自由贸易港的符合条件的企业,仅就其设在海南自由贸易港的总机构和分支机构的所得,适用15%税率;对总机构设在海南自由贸易港以外的企业,仅就其设在海南自由贸易港内的符合条件的分支机构的所得,适用15%税率。具体征管办法按照税务总局有关规定执行。

(三)鼓励类产业企业减按15%税率征收企业所得税政策,在预缴申报时可按规定享受,主要留存备查资料为:

1.主营业务属于自贸港鼓励类产业目录中的具体项目、属于目录的主营业务收入占企业收入总额60%以上的说明;

2.企业进行实质性运营的相关情况说明,包括企业资产总额、收入总额、人员总数、工资总额等,并说明在自贸港设立的机构相应占比。

但显然,仅凭一些业财数据论证“实质性运营”会带来更多税务争议。

【第3部】国家税务总局海南省税务局公告2021年第1号

因此,不仅之后,《国家税务总局海南省税务局 海南省财政厅 海南省市场监督管理局关于海南自由贸易港鼓励类产业企业实质性运营有关问题的公告》(国家税务总局海南省税务局公告2021年第1号)横空出世,进一步阐明“实质性运营”的标准如下:

二、注册在自贸港的居民企业,从事鼓励类产业项目,并且在自贸港之外未设立分支机构的,其生产经营、人员、账务、资产等在自贸港,属于在自贸港实质性运营。

对于仅在自贸港注册登记,其生产经营、人员、账务、资产等任一项不在自贸港的居民企业,不属于在自贸港实质性运营,不得享受自贸港企业所得税优惠政策。

三、注册在自贸港的居民企业,从事鼓励类产业项目,在自贸港之外设立分支机构的,该居民企业对各分支机构的生产经营、人员、账务、资产等实施实质性全面管理和控制,属于在自贸港实质性运营。

四、注册在自贸港之外的居民企业在自贸港设立分支机构的,或者非居民企业在自贸港设立机构、场所的,该分支机构或机构、场所具备生产经营职能,并具备与其生产经营职能相匹配的营业收入、职工薪酬和资产总额,属于在自贸港实质性运营。

注意到一个细节:财税〔2020〕31号中定义的“对企业生产经营、人员、账务、财产等实施实质性全面管理和控制”,在国家税务总局海南省税务局公告2021年第1号中部分阐述为“生产经营、人员、账务、资产等在自贸港”。

另,“生产经营、人员、账务、资产等在自贸港”显然仍然是一个难以量化的标准。

【第4部】国家税务总局海南省税务局公告2022年第5号

“实质性运营”问题最终在《国家税务总局海南省税务局 海南省财政厅 海南省市场监督管理局关于海南自由贸易港鼓励类产业企业实质性运营有关问题的补充公告》(国家税务总局海南省税务局公告2022年第5号)中尘埃落定,该文件规定:

一、《公告》第二条所称“生产经营在自贸港”,是指企业在自贸港拥有固定生产经营场所和必要的生产经营设备设施等,且主要生产经营地点在自贸港,或对生产经营实施实质性全面管理和控制的机构在自贸港;以本企业名义对外订立相关合同。

二、《公告》第二条所称“人员在自贸港”,是指企业有满足生产经营需要的从业人员在自贸港实际工作,从业人员的工资薪金通过本企业在自贸港开立的银行账户发放;根据企业规模、从业人员的情况,一个纳税年度内至少需有3名(含)至30名(含)从业人员在自贸港均居住累计满183天。

三、《公告》第二条所称“账务在自贸港”,是指企业会计凭证、会计账簿和财务报表等会计档案资料存放在自贸港,基本存款账户和进行主营业务结算的银行账户开立在自贸港。

四、存在下列情形之一的,视为不符合实质性运营:

(一)不具有生产经营职能,仅承担对内地业务的财务结算、申报纳税、开具发票等功能;

(二)注册地址与实际经营地址不一致,且无法联系或者联系后无法提供实际经营地址。

然而,例如“至少需有3名(含)至30名(含)从业人员在自贸港均居住累计满183天”,究竟是3名还是30名呢?

【第5部】国家税务总局海南省税务局公告2022年第5号之政策解读

看文件务必看全套,国家税务总局海南省税务局另行发布了《关于〈国家税务总局海南省税务局 海南省财政厅 海南省市场监督管理局关于海南自由贸易港鼓励类产业企业实质性运营有关问题的补充公告〉的解读》,该文件中进一步释明了有关问题,例如:

四、人员在自贸港如何理解?

企业作为独立的法人主体,在自贸港实质性运营,需要有能够支撑相关生产经营活动开展的从业人员在自贸港实际工作。考虑到无任何从业人员在自贸港实际工作是“空壳企业”最普遍的特征,不加以限制容易造成税收优惠的滥用,从有利于海南自贸港提高就业、带动消费、促进高质量发展的角度出发,设定最低的常住从业人员比例和居住天数标准,即:企业一个纳税年度内至少需有3名(含)至30名(含)从业人员在自贸港均居住累计满183天。其中,从业人数不满10人的,一个纳税年度内至少需有3人(含)在自贸港均居住累计满183天;从业人数10人(含)以上不满100人的,一个纳税年度内至少需有30%(含)的人员在自贸港均居住累计满183天;从业人数100人(含)以上的,一个纳税年度内至少需有30人(含)在自贸港均居住累计满183天。在最低标准的设定上,综合考虑了各种规模企业和海南自贸港当前发展的实际情况,因此采取了分段的方式。上述标准根据自贸港经济社会发展状况实施动态调整。

在国家税务总局海南省税务局公告2022年第5号之附件《实质性运营自评承诺表》中,也可以看出关于员工人数比例的定量标准。

此外,虽然国家税务总局海南省税务局公告2022年第5号不涉及“资产在自贸港”的解释,但国家税务总局海南省税务局公告2022年第5号之政策解读也阐明了有关事项,特别是澄清了容易引起争议的财产,例如股权、无形资产、动产如何处理:

七、资产在自贸港如何理解?

资产在自贸港,强调的是企业为开展生产经营活动而持有的必要资产在自贸港。一些企业的资产已登记在其名下但不在自贸港,如果符合行业生产经营活动常规或者符合相关资产特征,对该部分资产是否在自贸港不做硬性要求。比如,一些交通运输业企业的车辆、船舶等运营资产,由于生产经营需要长期位于自贸港以外的地方,但确实符合行业生产经营活动常规,视为资产在自贸港;又如,企业拥有的专利权等无形资产,由于不具有实物形态,只强调登记在自贸港企业名下即可。

【第6部】琼税发〔2022〕102号

在《国家税务总局海南省税务局关于做好海南自由贸易港鼓励类产业企业实质性运营管理服务工作的通知》(琼税发〔2022〕102号)中,对“生产经营、人员、账务、资产”四要素又作出了重申。

至此,准确理解与适用海南自贸港15%优惠企业所得税率的前序工作方达成。下一个步骤是——完整政策文件下的准确理解与适用该等税收政策。

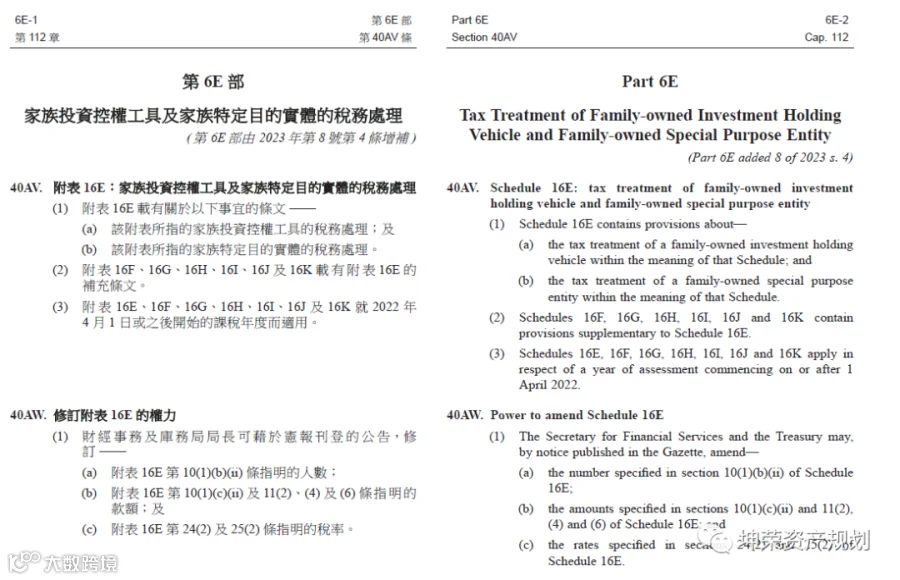

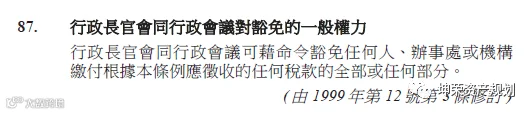

香港立法的借鉴

(2)《税务条例》附属法例T《豁免利得税(利息收入)令》

(3)《税务条例》附属法例X《税款豁免(1997课税年度)令》