没有信托是万万不能的

SS股份第二季近期上演,遗孀ZT虽已选上董事,区区一票能有多少能量有待观察;ZYG名下QG公司(SS股份穿透后的上层股东)51%股权似仍处冻结状态。

继承风险(争产)之外,避免代际传承后公司控制权分散、同时又能保留家族成员集体对家族公司的受益权;避免子女挥霍、婚姻风险等导致的家族公司股权流失;形成实业资产与金融资产之间的合规高效循环,都可能是企业家关心的话题。

就规则供给与国际经验而言,将股权置入家族信托(“股权家族信托”)是一个常见的选项。

从这个角度说,没有信托是万万不能的。

信托也不是万能的

多层架构中的复杂治理问题

惟鉴于企业有其自身经济规律与运行规则,当信托遇上股权,也需要审慎分析与评估该架构的治理权与治理效果,“信托治理”话题由此产生。

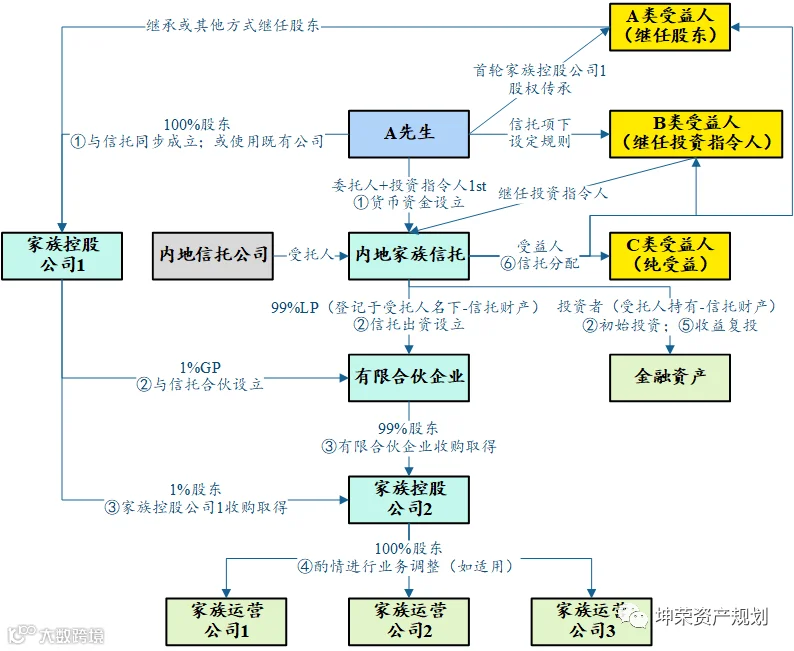

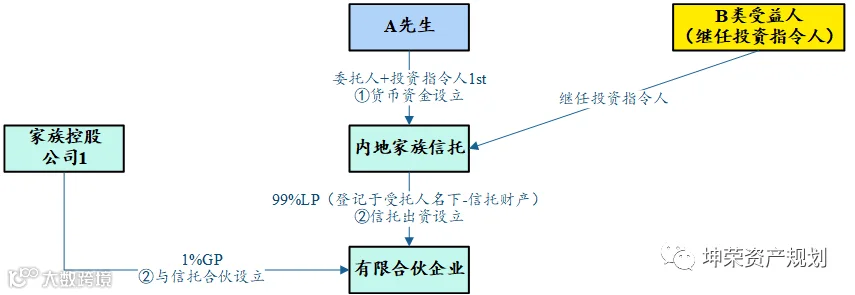

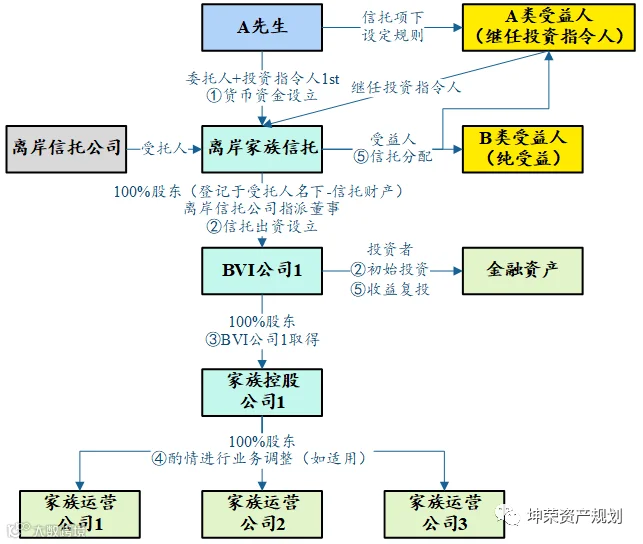

以内地信托+境内有限责任公司100%股权为例,出于风险隔离考虑,信托公司作为受托人一般不愿意直接持有标的公司股权,而系透过有限合伙企业作为SPV间接持股(且该等偏好也有向上市公司股票信托蔓延的倾向),例如最终形成如下架构:

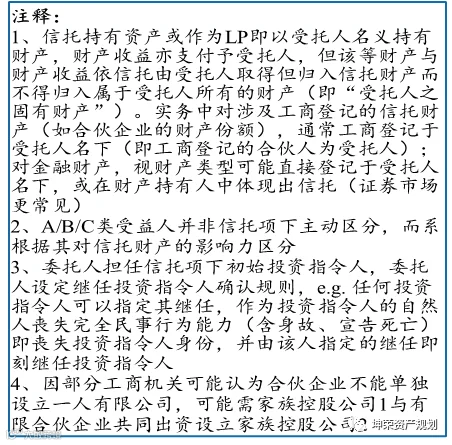

虽然股权家族信托中没完没了的话题是股权置入信托的个人所得税成本,但还有其他问题值得探讨:上述信托架构中的各类受益人是否可以实际享有信托项下股权产生的收益?

该问题需按资产架构逐层分析,如自上而下分析且假设各层不存在道德风险,则:

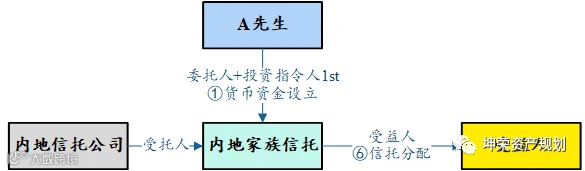

【环节1】信托向受益人作出分配

内地家族信托一般采取信托合同中预设信托分配方案的模式,即固定信托(fixed trust),若信托合同中已经明确各受益人取得信托分配的规则——如每名受益人可按年获取定额生活费,并以货币资金形式作出分配——信托层面本身的分配规则是明确的,但信托是否具有足够货币资金满足该等分配,则有赖于有限合伙企业向信托作出利润分配,由此转向下一层——有限合伙企业问题。

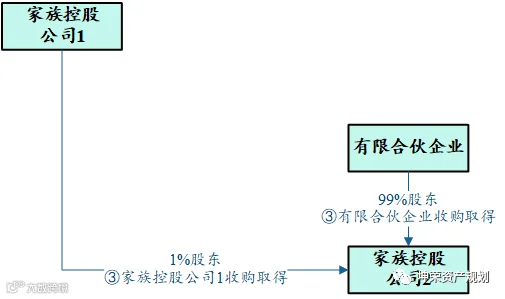

【环节2】有限合伙企业向信托作出分配

有限合伙企业受《中华人民共和国合伙企业法》(“合伙企业法”)与合伙协议规限,依照合伙企业法,合伙协议应当载明利润分配、亏损分担方式,于是问题来了:

若合伙协议约定利润分配由全体合伙人一致同意,则需家族控股公司1与信托公司(作为信托之受托人)一致同意方能作出分配,若信托中设定了投资指令人管理LP份额的机制,信托公司的同意将有赖于投资指令人的决策,则:

(a)投资指令人与家族控股公司1股东系同一人,则本质上这是一个“独裁”的信托,其他受益人利益能否得到保障;

(b)投资指令人与家族控股公司1股东非同一人,双方一人一票,能否达成一致?

人与人的争斗逐渐出现。

除了上述两种情形,合伙协议还可以作出其他安排,例如限定每年合伙企业现金利润必须全额按出资比例分配予合伙人,但这里又会产生两个问题,“利润”系收入扣除开支,那么无论收入或者开支上作文章,都会影响到最终可分配利润,其中公司开支有赖于预算安排与支出监督;收入依赖于下层有限责任公司作出利润分配,由此又转向下一层:家族控股公司2如何向股东分配利润。

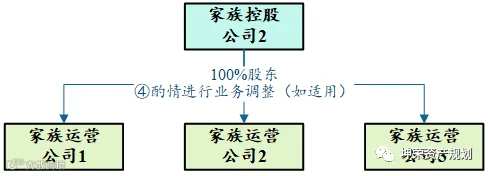

【环节3】家族控股公司2向有限合伙企业作出分配

该事项有赖于有限控股公司2的董事会(或执行董事)制订方案且其股东会审议批准方案,其中董事(忽略职工代表)也由股东会选举产生。

有限控股公司2的股东系家族控股公司1与有限合伙企业,家族控股公司1由其股东控制;有限合伙企业对外投资根据其合伙协议可能由家族控股公司1(作为GP)控制,也可能需一定比例合伙人表决通过,该层面临与有限合伙企业层类似的问题:谁在实际控制股东会,该方若与受益人利益冲突或者怠于分配股息,不控制信托的受益人如何受益?

【环节4】家族运营公司N向家族控股公司2作出分配

若家族企业股权架构更为复杂,家族控股公司2仅系持股平台,自身不从事具体业务,则即使家族控股公司2有意愿向股东作出分配,也有赖于该公司具有可供分配利润。该公司下有若干全资附属公司,故应当适用企业会计准则编制单体报表与合并报表,一般以两份报表利润的孰低者为准确定可供分配利润。合并报表具有利润相对可期(不赚钱又不上市的公司,还值得传吗?),但单体报表中家族控股公司2主要资产为对被投资单位实施控制的长期股权投资,应当采用成本法核算,即家族运营公司未向家族控股公司2作出分配时,不会产生损益。这又是一道坎。

上述架构问题最终归为一个基本点和两个问题,一个基本点:都是人的冲突;两个问题,冲突的表现包括:

(a)在各层公司章程/合伙协议/信托关系中,是否均有明确的利润分配要求(例如,家族运营公司N在公司未分配利润为正、当期可分配利润(即公司弥补亏损、提取公积金后所余的税后利润)为正且公司现金流可以满足公司正常经营和可持续发展的情况下,公司每年进行一次现金分红。公司最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的百分之三十),还是完全依赖各层股东会/合伙人会议/指令人或受益人大会作出利润分配决议,显然决议未必是个好安排;

(b)即使有分配意愿,如何杜绝各层公司/合伙企业不必要且不合理的公司开支,例如乱投资、滥发工资、乱消费等,基本上你在苏联后期能看到的权力私有化现象,都可能成为股权家族信托中实操的一部分。是否需在公司章程/合伙协议层面作出一定的限定(某些权利上收股东会、合伙人大会),并且信托层面约定该等事项作为特别投资指令事项,需全体受益人按比例/按人头表决通过而非仅透过单一投资指令人决策?

此外,上述分析仅限于家族内部利益冲突,还有两类问题:

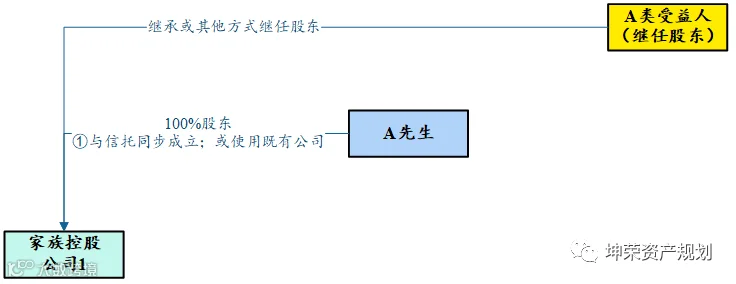

【插曲1】家族控股公司1股权的分化

无论继承、婚姻、偿债、转让,都可能导致家族控股公司1股权分化、甚至非家族成员(前妻、继子等)进入家族控股公司1,使其成为非家族参股甚至控制实体,混乱家族公司控制权。因此公司章程层面需对股东资格与股权转让作出一定限制;股东层面也建议透过遗嘱与必要的夫妻财产协议等安排,进一步降低问题发生的可能性。

【插曲2】公司不仅是用来分钱的,还是用来经营的

以上冲突仅限于分钱,但分钱本身可能也不是一个理想的家族资产配置方案?例如,过于苛刻的开支与分红要求,是否不利于民营企业的发展壮大呢。毕竟这笔钱没分而是放在家族企业中,可能未来给大家带来更大的收益呢?

这一问题更难处理,每家企业适用的公司治理结构是不同的。

离岸信托的借鉴

单独的离岸信托安排不能解决上述所有问题,信托击穿也不少,若说有什么可以借鉴的话,做个阑尾手术还不错:

Back to the Basics

从信托目的出发

《史记•平淮书》云,“古者尝竭天下之资财以奉其上,犹自以为不足也”,无论何时何地,控制权与收益权的分配都是一门玄学,当控制人与受益人分离时,权利与权益的协调永远在路上,独裁固然高效,民主可能更利于共同富裕(当然也可能导致没完没了扯皮通不过任何决议)。

在信托控制人与信托实际受益人相同且为同一人的时代,上述问题并不突出,但若却有家族信托传N代的想法,问题可能逐渐浮出水面,仅凭单一的股权家族信托安排能否解决好,这一问题见仁见智。

当然,一切需回归到信托目的,若股权家族信托仅是实控人一代的暂时性安排(temporary arrangement),例如出于本人风险隔离、税务(懂的都懂),这都不是事。

综上,厘清信托目的并评估信托架构是否匹配该等目的,是家族资产掌舵人的必修课。

(a)本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的税务、法律或其他专业意见。

(b)我们着力追求本文内容的准确,但不对其准确性做出保证。