(一)产业规模

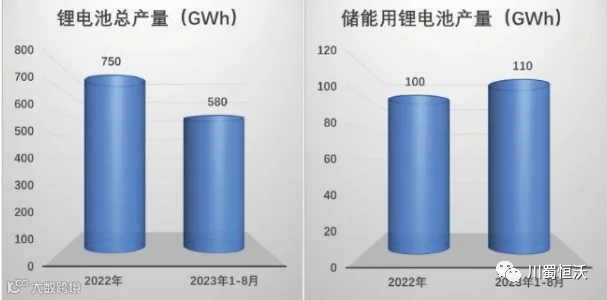

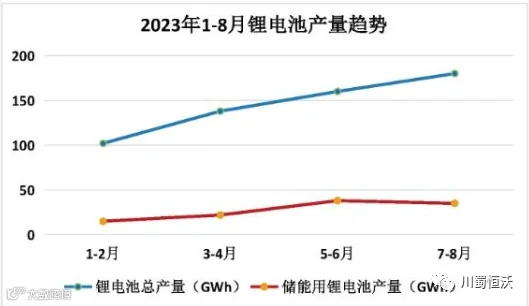

产业规模迅速增长,已成为工业经济主要新增长点根据工信部发布数据,2023年1-8月全国锂电池总产量超过580GWh,同比增长37%。锂电池作为外贸“新三样”产品之一,2023年1-8月出口额同比增长约42%,福建、广东、江苏出口额占全国比重位居前三。新型储能技术多元化发展初具规模,钠离子电池、液流电池、压缩空气储能等领域技术水准处于领先水平。

(二)产业链及投资

锂电储能产业链供给能力持续提升,企业数量和投资额度快速攀升关键材料供给保持稳定增长。锂电池一阶材料环节,2023年1-8月正极材料、负极材料、隔膜、电解液产量分别约为140万吨,95万吨,93亿平方米、62万吨。二阶材料环节,2023年1-8月碳酸锂、氢氧化锂产量分别达29.5万吨、19万吨,电池级碳酸锂、电池级氢氧化锂(微粉级)均价分别为27.1万元/吨、26.5万元/吨。

新型储能企业数量快速攀升。据中电联和毕马威统计,2022年成立了3.8万家储能相关企业,是2021年的5.8倍。从地域分布看,广东、江苏产业集聚效应明显,2022年新成立的储能相关企业分别为4044、3225家,居全国前两位。新型储能成为资本市场新热点。2022年新型储能行全年融资交易249笔,融资规模为494亿元,融资金额是2019年的16倍,2022年新型储能行业A轮和B轮融资金额325亿元。从区域看,2022年广东省储能行业融资数量67笔,融资金额135亿元,融资数量和金额上都超过其他省份。

(三)技术进步

多维度技术创新层出不穷,支撑新型储能规模化应用

电芯:300Ah+电芯赛道百家争鸣,大容量电芯的降本增效优势显著。560Ah产品原型样件已推出。循环寿命普遍达到8000次,12000次超长寿命产品完成开发。

储能系统多维度安全防护:本体电芯材料、工艺、结构多方优化;消防介质的革新与PACK级精细化设计;温控技术从风冷到液冷、浸没式、无空调冷却的升级;远程控制、AI等数字技术的投入提升系统安全预警能力。

变流器:智能组串式储能解决方案电池单簇能量控制、数字智能化管理实现灵活部署、平滑扩容。高压级联技术提高单台储能变流器功率、提高运行效率和响应速度。

储能集成技术:由集中式升级到集散式,再发展到分散式,通过在直流侧进行并联汇流后通过PCS进行逆变解决系统效率低、全生命周期度电成本高的问题,通过高灵活度解决用户侧储能系统痛点。

(四)成本与价格

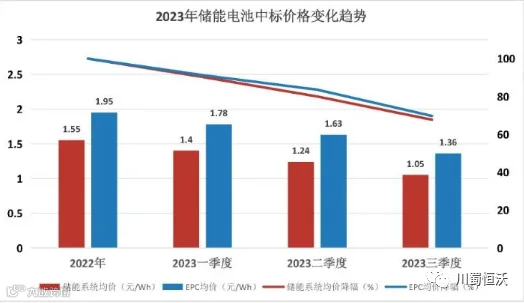

锂电储能成本持续优化,项目中标价格持续下探

2023年以来,在上游原材料价格回落,产能快速释放以及技术迭代加速等多重因素影响下,我国储能电池系统和EPC中标价格持续下降,截至2023年9月,储能系统中标价格比2022年降低近30%。最低价格下探至0.9元/Wh左右,行业充分竞争,为更好解决商业化应用盈利问题奠定基础。

(五)产业布局

锂电储能产业布局集中度不断提升

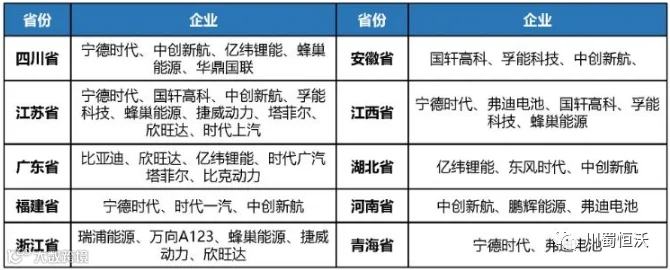

从锂电产业规模看,广东、江苏、福建、四川等省份位居全国前列。

从锂电产业规模看,广东、江苏、福建、四川等省份位居全国前列。

2022年广东省新型储能产业营业收入约1500亿元,新型储能产业基础好,覆盖了储能电池材料制备、电芯和电池封装、储能变流器、储能系统集成和电池回收利用全产业链,新型储能产业整体处于全国领先水平,具备全球竞争力。

2022年广东省新型储能产业营业收入约1500亿元,新型储能产业基础好,覆盖了储能电池材料制备、电芯和电池封装、储能变流器、储能系统集成和电池回收利用全产业链,新型储能产业整体处于全国领先水平,具备全球竞争力。

广东深圳已打造成为全国重要的锂电池关键材料产业集群。珠海、广州、惠州等地锂电池产业蓬勃发展。

广东深圳已打造成为全国重要的锂电池关键材料产业集群。珠海、广州、惠州等地锂电池产业蓬勃发展。

主要锂电池企业已经投及规划产能分布情况