从同花顺iFinD拉出一个清单,2013年至今接待机构调研最多的公司中,海康威视、汇川技术和迈瑞医疗排名前三,这也是仅有的3家接待4000家以上机构的公司。这其中,汇川技术的归母净利润仅相当于海康威视的16%、迈瑞医疗的31%(2020年),市值却达到二者的38%和40%(截至2022年4月1日)。机构对汇川技术的喜爱持续十年未减。2022年一季度,汇川技术共接待1050家机构,可谓是A股最繁忙的上市公司之一。这只是汇川技术“奇葩”的表象。

汇川技术,一家从电梯变频器起家的企业,如今已发展成为中国自动化领域的领军企业。它的成功,不仅仅在于其多元化的战略布局,更在于其对专注与创新的坚守。

01多元化而不失专注

对于A股公司来说,多元化扩张并不鲜见,难的是不忘初心、自乱阵脚。曾经的乐视网因盲目扩张而爆雷,美的集团近几年也因为在医疗、机器人、新能源车等领域的动作而饱受争议。对于不少投资者来说,多元化扩张多是讲故事、不务正业,白马绩优股更多胜在专注。但汇川技术却是个异类。从最初主营电梯领域的变频器,到后来涉足通用变频器、伺服系统、PLC(可编程控制器)为代表的通用自动化,再到进军新能源车、轨道交通和机器人、储能逆变器等业务。汇川技术简直玩儿出了花。而且汇川技术的多元化除了依靠常年10%左右的研发费用率,外延并购也不少。上市至今,其先后收购长春汇通电子、宁波伊士通、江苏经纬轨道交通设备、上海莱恩精密、江苏汇程电机、上海贝思特电气等公司股权,业务版图不断扩大。

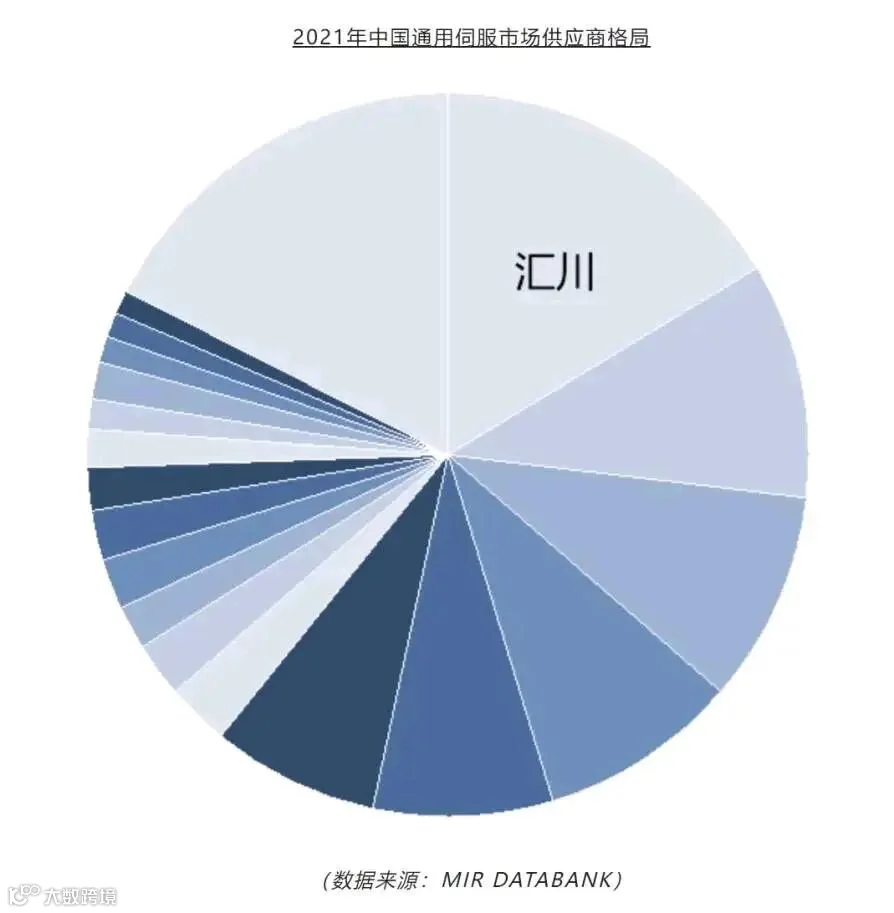

汇川技术的扩张不拘泥于业务的盈利能力,而是关注行业前景及市场空间。从变频器到通用自动化,再到新能源和轨道交通,虽然单业务毛利率总体下降,带动汇川技术整体毛利率从2010年的53%降至2020年的39%。但却深度受益“碳中和”及制造业转型升级,这也是诸多机构青睐汇川技术的重要原因。在毛利率上的牺牲,换来了汇川技术业绩的增长、抗风险能力的提升,并且在所属领域达到举足轻重的地位。其营收从2010年的6.75亿元增长至2021年180.57亿元,利润总额也从2.5亿元增至38.14亿元,11年增幅分别达到25.75倍和14.26倍。当前汇川技术已经位居国产自动化品牌头把交椅。根据睿工业数据,2021年汇川技术超越安川等外资,成为中国通用伺服市场头牌。在工业机器人、PLC等领域也都位居前列,2021年工业机器人出货量突破1万台。

02 创新驱动发展

汇川技术的成功离不开其对创新的执着追求。公司每年都会将约10%的营收投入到研发中,以确保技术的领先地位。这种对创新的投入,使得汇川技术在自动化领域始终保持着领先地位。例如,公司推出的伺服系统、PLC等产品,不仅在性能上达到了国际先进水平,而且在价格上具有明显的竞争优势,这使得其产品在市场上受到了广泛的欢迎。

除了技术创新,汇川技术还注重商业模式的创新。公司通过与产业链上下游企业的紧密合作,形成了完整的生态系统。这种合作模式不仅提高了公司的运营效率,也为客户提供了更加全面的解决方案。

03 机构青睐汇川技术

正是由于汇川技术在多元化战略、创新驱动发展以及良好的公司治理等方面的出色表现,使得众多机构对其青睐有加。机构调研次数的增加,一方面反映了机构对汇川技术的关注和认可,另一方面也为公司提供了更多的融资机会和资源。

机构对汇川技术的看好,也体现在其股价表现上。自上市以来,汇川技术的股价涨幅远超同期大盘指数,成为了投资者心目中的白马股。机构投资者的大量持有,也为汇川技术的稳定发展提供了有力保障。

汇川技术的成功,不仅仅是一家公司的成功,更是中国制造业转型升级的缩影。它的故事告诉我们,在全球化的今天,只有不断创新、不断进取,才能在激烈的市场竞争中立于不败之地。