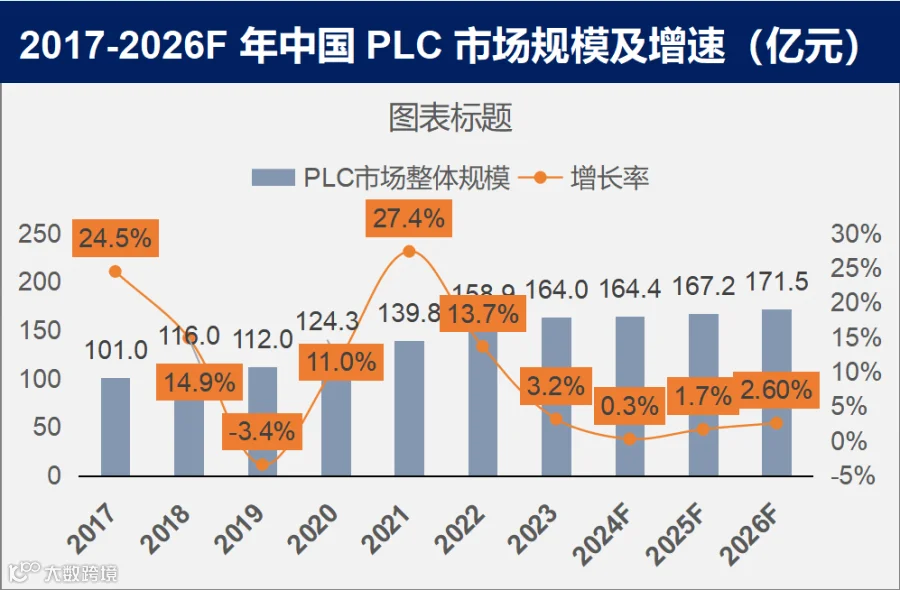

在自动化控制领域,PLC(可编程逻辑控制器)作为核心设备,其市场发展与行业需求紧密相连。根据项目特性和市场需求的不同,PLC市场被细分为项目型市场和OEM市场,两者各具特色,共同推动着PLC行业的持续发展。

项目型市场,顾名思义,主要聚焦于独立的单一项目,这些项目往往针对特定行业,具有极强的针对性需求。在诸如汽车、电力、冶金等行业中,PLC设备与平台之间的稳定性至关重要,因为这些行业对工业事故的容忍度极低。2023年,项目型PLC市场规模达到了61.49亿元,同比增长15.1%。尽管这一增长率看似可观,但实际上并未达到市场预期。这主要是由于多数项目型行业受到了环保改造限制、下游需求增长缓慢等多重因素的制约,导致市场呈现出缓慢上升的态势。然而,值得注意的是,在汽车、电力、冶金等行业的快速发展推动下,PLC的需求仍然保持增长,为项目型市场注入了新的活力。

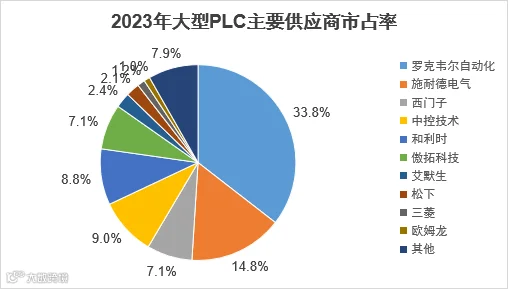

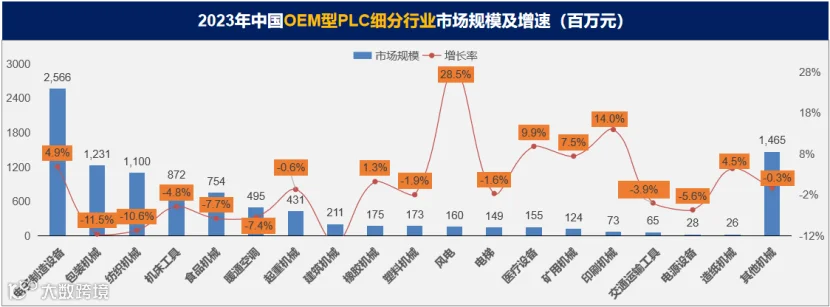

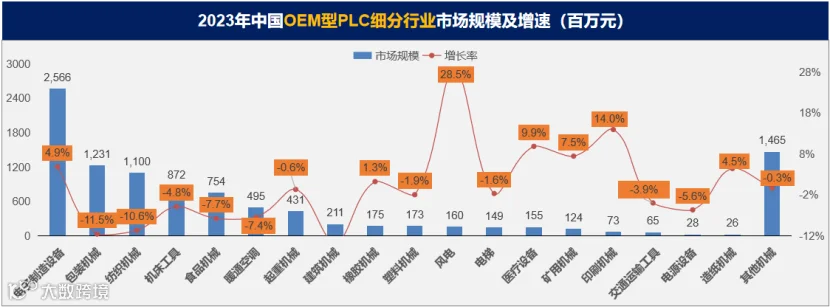

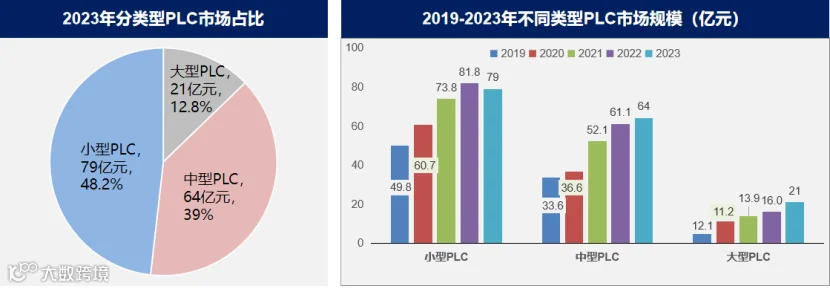

与项目型市场相比,OEM市场(产品型市场)则更多地涉及传统制造业的产业升级和新兴行业的自动化需求。在小型PLC市场中,OEM市场占据了较大比例。由于下游客户对价格较为敏感,小型PLC市场同质化问题严重,竞争异常激烈。2023年,OEM型PLC市场规模为102.51亿元,但同比却萎缩了2.8%。这一萎缩主要受到消费及出口相对较弱、渠道库存较高等因素的影响。在细分市场中,小型PLC市场以79亿元的规模占据了48.2%的市场份额;中型PLC市场为64亿元,市占率39%;大型PLC市场则为21亿元,市占率8.6%。尽管整体市场规模有所下降,但新兴行业的增长为PLC市场提供了新的增长点,预示着未来市场的潜力。

在国内PLC市场,厂家众多,大大小小上百家,形成了项目型阵营与产品型阵营的竞争格局。按其产业性质,这些厂家又可以分为离散行业自动化和流程行业自动化两大阵营。离散行业自动化主要关注机械、电子等产品的制造过程,而流程行业自动化则更多地涉及化工、石化等连续生产过程的控制。这两大阵营在PLC市场的竞争中各有千秋,共同推动着国内PLC行业的发展。

随着政策的持续刺激和消费市场的逐步恢复,PLC市场将迎来新的发展机遇。在项目型市场的推动下,特别是汽车、电力、冶金等行业的快速发展,PLC的需求将持续增长。同时,OEM市场虽然面临挑战,但新兴行业的增长为PLC市场提供了新的增长点。国内PLC厂家应抓住这一机遇,加强技术创新和产品研发,提高产品质量和服务水平,以满足市场需求并赢得竞争优势。