在国产工控领域,有一颗闪耀的明星——汇川技术。它成立于2003年,有着独特的华为基因。回溯到2001年,华为将电器事业部出售给艾默生,而当时该事业部变频器产品线总监朱兴明,后来离开华为创立了汇川技术,就此开启了汇川在工控领域的精彩征程。

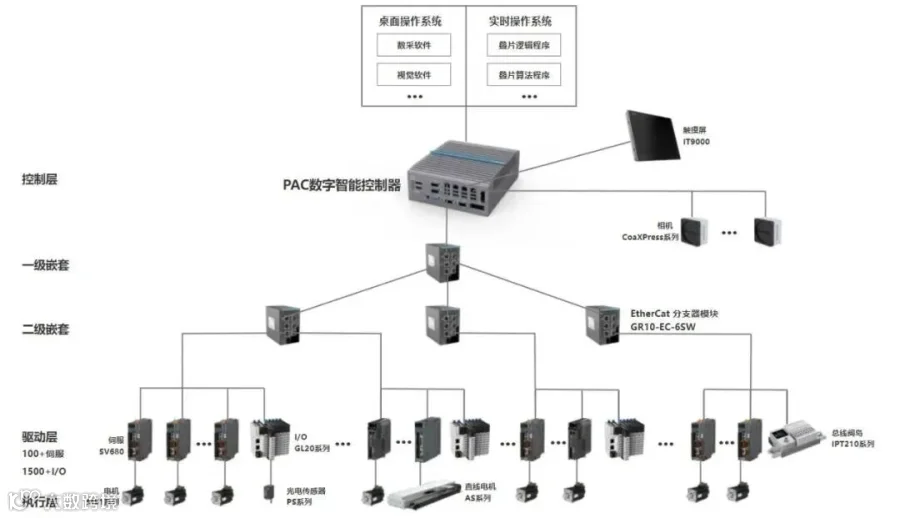

汇川技术最初以变频器为起点。变频器,这个通过改变电压和频率来控制电机转速和转矩的关键设备,能有效满足节能调速的需求。在工业领域,电机是耗能大户,通过变频器实现精准调速,能大幅降低能耗,提升能源利用效率,对于众多企业来说,这不仅是技术升级,更是实实在在的成本节约。凭借在变频器领域积累的技术和市场经验,汇川技术不断拓展业务版图,开始涉足伺服系统和PLC。PLC,堪称工业控制的大脑,负责下达各种指令,协调各设备有序运行;而变频器和伺服系统则如同工业控制的肌肉,提供动力并精准执行动作。三者相互配合,构建起工业自动化的核心架构。此外,汇川技术还敏锐捕捉到新能源汽车行业的发展机遇,为其提供电驱和电源系统,进一步丰富了产品线,拓宽了市场领域。

从营收和利润数据来看,汇川技术过去十年堪称成长股典范。2014 - 2024年,营收从22.43亿飙升至370.39亿,增长了16.51倍,展现出强大的市场拓展能力和业务增长潜力。利润方面,从2014年的6.66亿增长到2024年的42.85亿,增长6.43倍。然而,利润增速远低于营收增速,这也是中国制造业普遍面临的问题——利润率较低,难以成为现金奶牛型公司。2025年一季报显示,营收同比增长38.28%,利润同比增长63.08%,利润端改善明显。但深入分析财报会发现,一季度营业成本同比增加44.25%,利润大幅增长得益于投资收益,而这显然不具备可持续性,为利润高增速蒙上了一层阴影。进一步研究年报可知,利润大幅低于营收增长,主要源于销售结构变化和市场竞争加剧,导致整体毛利率持续下降。以2024年为例,新能源及轨道交通业务占主营收入的44.93%,但毛利率仅有17.12%,该业务营收的高增长并未转化为丰厚利润。这也反映出国内制造业在扩产过程中面临的困境:随着年年扩产,固定资本不断增大,供给偏多、库存积压,进而影响公司毛利率。

不过,从2017 - 2023年,汇川技术在变频器、伺服系统、PLC这三大产品的市场占有率逐年提升,彰显了其技术实力和产品竞争力。尽管在一些领域,如大型PLC市场,仍由西门子、欧姆龙等外资品牌主导(在大中型PLC市场中,西门子一家市场份额达54.4%,欧姆龙为12.6%,国内产品市场份额总和仅5.9% ),但这也为汇川技术留下了广阔的发展空间。