在越南政府大力推动工业化、现代化,以及汽车、电子、纺织等制造业规模持续扩张的双重驱动下,越南通用自动化市场正进入高速增长、结构升级的关键阶段,上下游产业链加速完善,成为全球制造业转移与工业4.0落地的核心受益市场。据格物致胜《2025年越南离散自动化市场白皮书》数据,2024年越南工业自动化市场规模约10.2亿元人民币,同比增长14%,整体呈现“外资主导、代理驱动、进口依赖、中国突围”的鲜明特征,市场潜力与竞争格局同步深化。

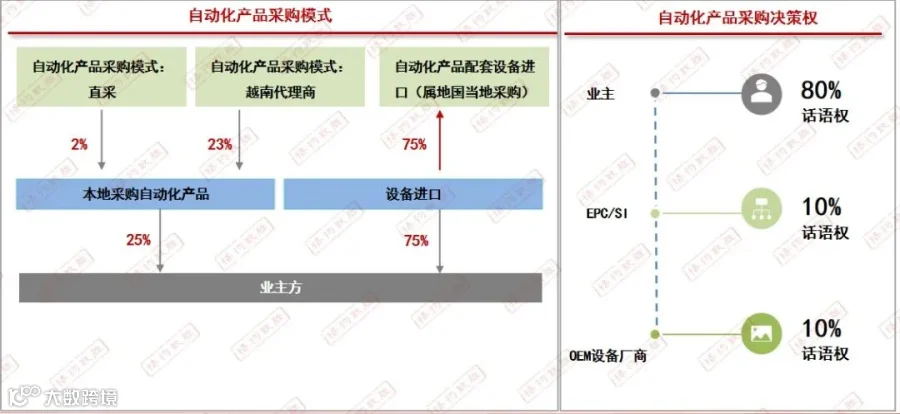

从市场生态与采购模式看,越南通用自动化高度依赖线下代理渠道,95%的销售通过本土代理商完成,一级代理稀缺、二级代理为主,利润水平偏低,线上渠道几乎空白。需求端以海外投资厂商为主,本土企业需求薄弱,且集中在备品备件、设备升级等后市场场景;采购主体为业主方与EPC/SI系统集成商,本土OEM设备自产能力不足,75%设备依赖进口,仅畜牧、摩托组装、包装后道等少数领域本地采购占比较高,其余行业进口依赖度超80%。项目型(EU)市场技术门槛更高,越南仅能生产搅拌机等中低端设备,80%自动化产品随整机进口,本地仅采购PLC、变频器等基础产品,份额约20%,采购决策权集中于EPC与业主。

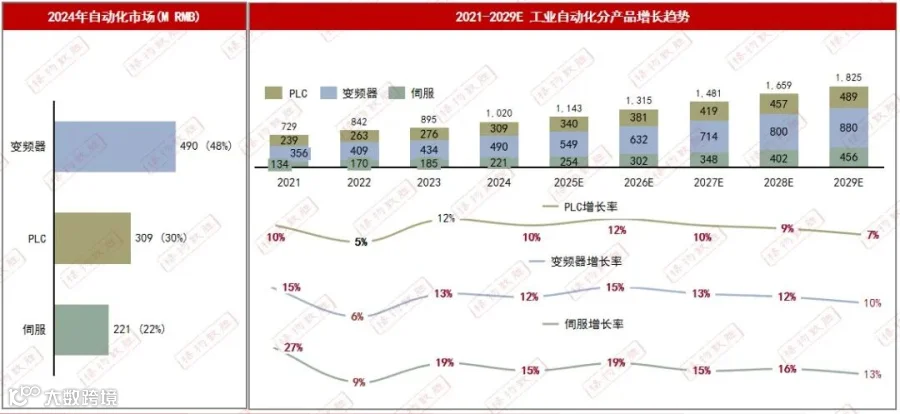

产品结构上,越南通用自动化以变频器为绝对核心,2024年市场份额达48%,伺服系统占22%,HMI、传感器、低压电器等为辅。变频器市场被外资长期主导,中国品牌近年凭借性价比快速突破,在包装、纺织、电子装配等OEM领域份额持续提升;伺服系统需求随新能源、3C、汽车产业转移高速增长,年增速超15%,外资仍占主导,但汇川、英威腾、正泰等国产伺服加速渗透。PLC市场欧美品牌垄断超50%份额,聚焦高端项目;中小型PLC成为中国品牌突破口,价格与服务优势显著。整体产品以外资中高端为主,本土品牌几乎空白,进口依赖度超80%,核心零部件几乎全靠进口。

下游行业以OEM为主导,占市场60%份额,行业集中度极高,TOP10行业占比85%,核心集中在包装、电梯、石材、橡塑、陶瓷、纺织、电子装配、汽车、塑料等传统与新兴制造领域。采矿、水泥等成熟产业固定选用西门子、三菱、罗克韦尔等欧美日系品牌;电子、汽车制造受日韩投资驱动,偏好欧姆龙、安川、三菱等产品;包装、纺织、食品等行业成为中国品牌主要突破口,国产变频器占有率超50%。海外产业转移是核心引擎,中美日韩制造业持续向越南布局,带动自动化需求爆发,2024年电子装配、汽车、包装、纺织行业增速领跑,新能源产业链转移进一步打开伺服、运动控制市场空间。

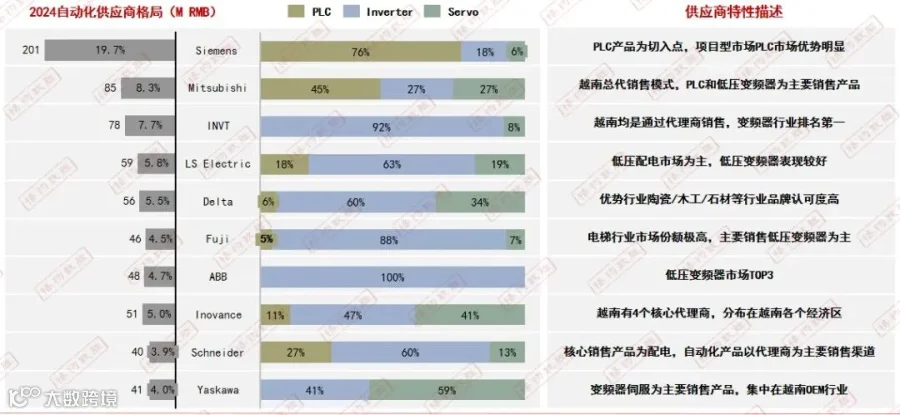

品牌格局形成欧美、日韩、中国“三强争霸”格局:欧美系(西门子、施耐德、ABB、罗克韦尔)占40%,垄断高端项目与PLC市场,定位高端、价格高、年增10%+;日韩系(三菱、欧姆龙、安川、富士)占35%,进入早、行业壁垒深,在电子、电梯、陶瓷、石材加工等领域形成使用惯性;中国系(汇川、英威腾、正泰、台达)占22%,进入晚但增长最快,凭借高性价比、设备出口配套、快速服务优势,在低压变频器、中小型PLC、备品备件市场强势突围,逐步替代中高端外资产品。越南本土品牌几乎空白,制造能力薄弱,仅参与低端配套与代理服务。

长期趋势看,越南通用自动化将维持12%-15%年增速,2029年市场规模有望突破18亿元人民币。产品端伺服、运动控制、工业机器人增速将超20%,替代变频器成为新引擎;渠道端本土代理体系持续完善,中国品牌加速布局一级代理与本地服务;行业端电子、新能源、汽车、包装保持高增,OEM与后市场同步扩容;品牌端中国份额有望升至25%-30%,在中低端全面替代、中端突破、高端渗透,成为市场最活跃力量。整体而言,越南通用自动化正处于外资主导向多元竞争转型的黄金期,产业转移红利持续释放,为中国自动化品牌出海提供历史性机遇,也推动越南制造业加速迈向智能化、自动化新阶段。