清华大学最新发布的一项报告显示,养老保险基金已出现当期的资金缺口,并动用累计结余来“保发放”,这意味着养老保险已经进入三级风险区(最高风险评级是四级)。

清华大学就业和社会保障研究中心主任杨燕绥在23日举行的2017清华养老产业高峰论坛上表示,当前养老保险制度可持续性处于差等空间,如不尽快对制度进行调整,一旦把累计结余用尽,养老保险基金将面临着崩盘的风险。

这已不是学者第一次发出这样的警示。去年末,中国社科院社会保险研究所所长郑秉文执笔的《中国养老金发展报告2016》中提出,2015年城镇职工基本养老保险个人账户累计记账额(即“空账”)达到47144亿元,而当年城镇职工养老保险基金累计结余额只有35345亿,这表明城镇职工基本养老保险制度资产和负债之间缺口会越来越大,预计在不久将来,基金累计结余将会被耗尽。

最值得引起重视的是持续性指标处于差等空间,具体表现为制度的赡养比继续下降到2.87:1,养老保险基金支出增幅大于收入增幅,对财政补贴的依赖性不断增强。

为什么这么说呢?

首先,光伏养老用的光伏电站在您屋顶上,由自己直接掌控。现在这社会,钱不在自己手上,就不能算作自己的钱,养老金的钱在养老基金手上,你看都快被祸害成崩盘了,靠他们养老能靠谱吗?光伏电站掌握在我们自己手上,国家政策大力扶植,自发自用,余电上网,收益率高,投资回报周期短,是普通老百姓最佳的理财投资方式,也是最最靠谱的养老方式。

早在,2015年12月17日,《人民日报》第十版刊登了一篇题为《“光伏养老”渐成新选择》的文章,对光伏养老进行了介绍。

甘肃庆阳75岁的老人范光亚安装了一套2.6kW的家用光伏电站,靠着它,收入微薄的老人每年可以多拿3000元的收益,生活也有了更多保障。

1 一次性投资,收益长达25年,回报周期长,适合养老。

2 收益率超10%,且每年固定领取,远超银行存款和养老保险收益。

3 屋顶建造光伏,隔热并保暖。

4 光伏电站的日常维护让老人不再空虚。

5 使用清洁能源,造福子孙后代。

1. 补贴赚钱:

2017年,国家对分布式光伏电站的补贴是每度电0.42元,补贴年限20年。省里也有补贴,各地级市也有补贴,补贴政策不同,补贴年限3-5年不等,具体可以咨询当地电网公司。

2. 节省电费:发电自己用,不用交电费,等于赚钱了。

3. 卖电赚钱:

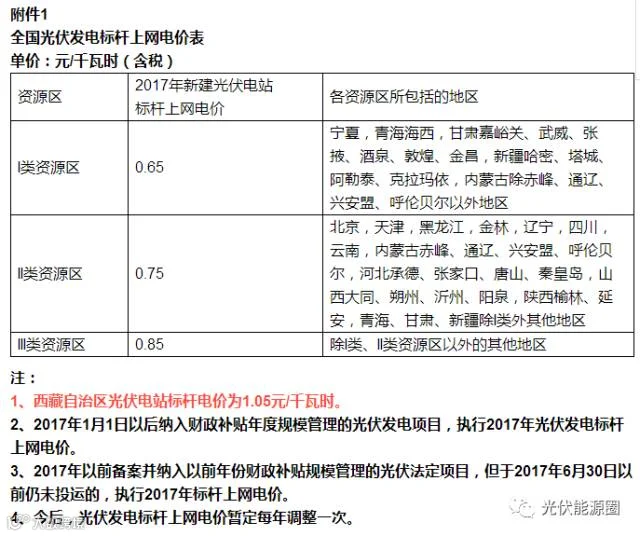

2017年,光伏电站上网标杆电价调整为为一类地区每度0.65元,二类地区0.75元,三类地区0.85元。

根据上面的三种不同接入电网模式,收益计算的方法如下:

全部自发自用 总收益:

(当地电价+补贴)×全部发电量

自发自用余电上网 总收益:

自发自用的电量×当地电价+上网电量×卖电价+补贴×全部发电量

全部上网 总收益:

(补贴+卖电价)×全部发电量

以北京为例,自发自用余电上网模式下,度电补贴收益为0.72元/度(其中国家补贴0.42元,市县补贴0.3元);全额上网模式下度电补贴收益为1.05元/度(其中北京市光伏发电标杆上网电价为0.75元,市县补贴0.3元)。

一档居民电价为0.4883元/度,卖电价格为0.35元/度(脱硫燃煤标杆电价)。

以北京的日照条件,预计5kW(所需资金5万)电站一年可发7300度电。居民年用电量初步定为2000度。以下计算两种上网模式下的收益。

全额上网

在“全额上网”模式下,所有光伏发电都卖给电网。

补贴收入:7300×1.05=7665(元)

合计收入:7665(元)

收益率:7665÷50000=15.33%

自发自用余电上网

在“自发自用,余电上网”模式下,自用1000度光伏发的电,其余光伏发电卖给电网。自用的另外1000度购买的是电网的电。

卖电收入:

(7300-1000)×0.35=2205(元)

补贴收入:

7300×0.72=5256(元)

节省电费:

1000×0.4883=488.3(元)

合计收入:

2205+5256+488.3=7949.3(元)

收益率:7949.3÷50000=15.89%

光伏养老,收益率高,且稳定,25年中每年都能拿到补贴钱,安装光伏电站比存在银行或者买养老保险靠谱多了!

来源:根据光伏新闻、网络等整理

万家光伏 ●中国梦●比高行●农商情!

---同一片蓝天 同一座城市---

与您共同创造低碳城市 呵护绿色家园!

致富热线:0595-85785999

地址:晋江市五里文创园(比高新能源)