![2025年中国服务器电源行业发展背景、产业链全景、发展现状及趋势分析:算力需求激增带动,AI服务器电源市场规模加速扩张[图]](https://cdn.10100.com/user/df3ae210d94edfa178b4153902f37a61_180x.png)

服务器电源行业相关概述

服务器电源是为服务器设备提供稳定电能转换的专用供电装置,其核心功能是将市电(AC)或直流电(DC)转换为服务器硬件所需的特定电压等级,并确保持续、高效、安全的电力供应。

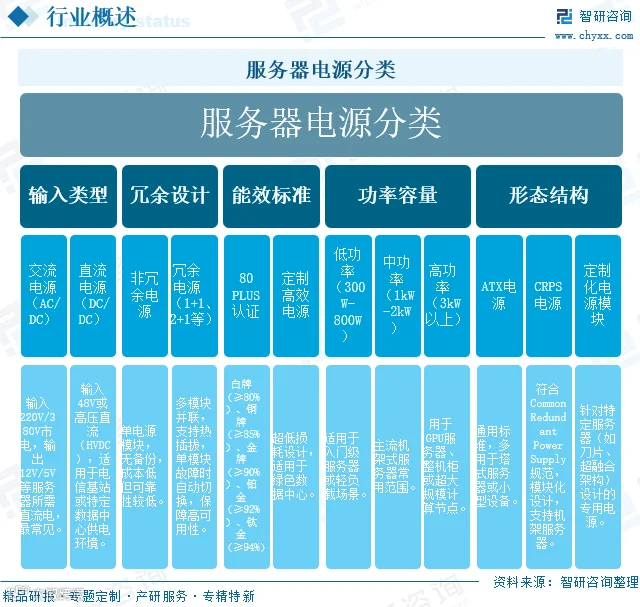

服务器电源分类多样:按输入类型分为交流电源(AC/DC)和直流电源(DC/DC);按冗余设计包括非冗余、冗余及热插拔电源;按能效标准符合80 PLUS认证(如钛金级);按功率容量涵盖低(300W-800W)、中(1kW-2kW)、高功率(3kW以上)型号;按形态结构可分为ATX、CRPS规范及定制化模块。产品需具备高可靠性、动态负载响应和智能监控(如PMBus协议)等特性,支撑数据中心、云计算等关键业务稳定运行。

中国服务器电源行业发展背景分析

在“东数西算”国家战略推动下,服务器电源作为算力基础设施核心组件迎来快速发展机遇。国家陆续出台《关于加强绿色数据中心建设的指导意见》《新型数据中心发展三年行动计划》《算力基础设施高质量发展行动计划》等政策,从能效、低碳、技术等方面提出明确要求:新建大型数据中心PUE值不高于1.25,枢纽节点项目不得高于1.2,鼓励采用液冷、高压直流等先进技术,并推动绿电占比在国家枢纽节点新建项目中超过80%,为行业向高效、低碳、智能化方向发展提供政策支持。

面对AI算力需求快速增长,行业通过团体标准建设应对技术变革,聚焦AI服务器在稳定性、智能化管理、散热与能效方面的挑战,填补传统标准空白。标准采用“技术指标+测试方法”双约束模式,既设定性能门槛又规范评估体系。其中,PMBus协议集成、动态负载能效测试体现国际接轨,液冷兼容性条款则结合国内数据中心环境进行本土化适配。

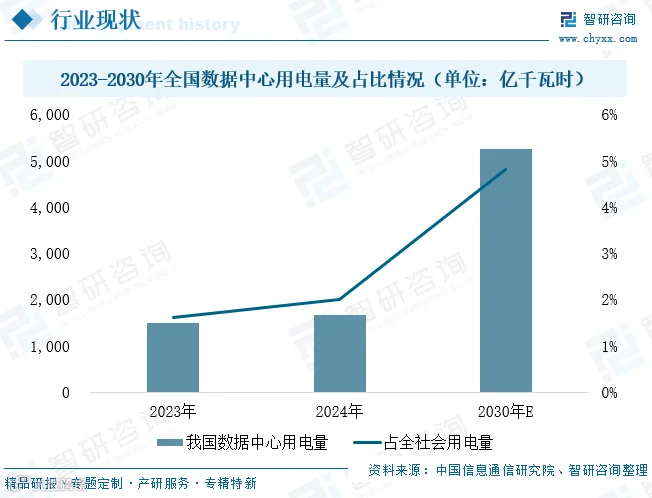

随着数字经济深度渗透和“东数西算”工程推进,我国数据中心规模持续扩张,能耗与碳排放问题日益突出。2024年全国数据中心用电量达1660亿千瓦时,占全社会用电量2%;预计2025年占比升至2.4%,部分枢纽城市将突破20%;到2030年,总用电量或将达5257.6亿千瓦时,占全社会用电量4.8%。这一趋势对服务器电源的能效水平、动态响应能力及绿色属性提出更高要求,推动行业加速向高功率密度、智能调压、全链路碳追踪等方向革新,助力实现“双碳”目标。

中国服务器电源行业产业链

中国服务器电源产业链呈现高度协同与快速迭代特征。上游以功率半导体(IGBT/SiC)、PCB板、磁性元件等核心元器件为主,国产化率逐步提升但仍部分依赖进口;中游由台达电、欧陆通等企业主导,通过模块化设计、智能数字控制(PMBus协议)及液冷兼容技术,实现从360W边缘计算电源到198kW AI服务器电源的全场景覆盖,并依托深汕等智能基地推动绿色制造;下游受数据中心、AI算力及“东数西算”政策驱动,需求向高效率(钛金级96%)、智能化管理加速演进,形成“上游技术赋能—中游产能升级—下游需求爆发”的闭环增长生态。

作为核心应用场景,数据中心的发展直接牵引电源行业的技术迭代与市场扩容。在“东数西算”战略驱动下,我国已形成八大算力枢纽、十大数据中心集群的立体布局。截至2024年底,在用机架规模超900万标准机架,算力总规模达280EFLOPS。伴随AIGC、大模型训练等技术发展,算力需求正以摩尔定律3倍速扩张。据IDC预测,2030年全球数据中心装机容量将突破170吉瓦,AI服务器占比将从2024年的12%跃升至45%,为服务器电源带来巨大增长空间。

中国服务器电源行业发展现状分析

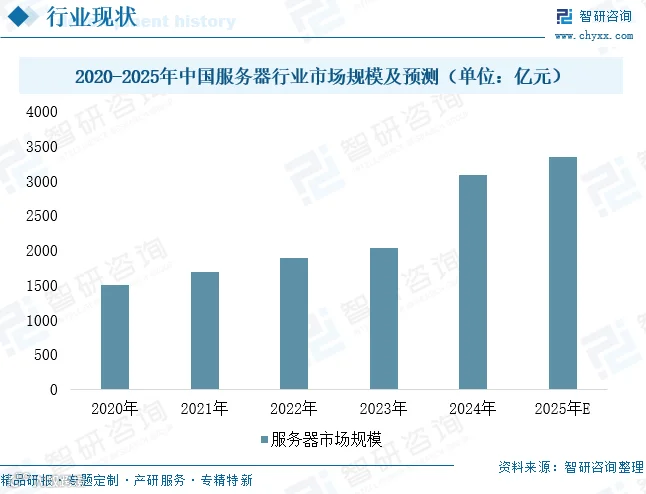

在云计算、大数据、5G及“东数西算”战略推动下,中国服务器市场快速增长。2024年市场规模达3085.48亿元,同比增长51.97%。随着ChatGPT等大模型应用兴起,AI服务器成为主要增长动力。预计2025年市场规模将突破3337亿元,进一步巩固我国在全球AI计算领域的重要地位。

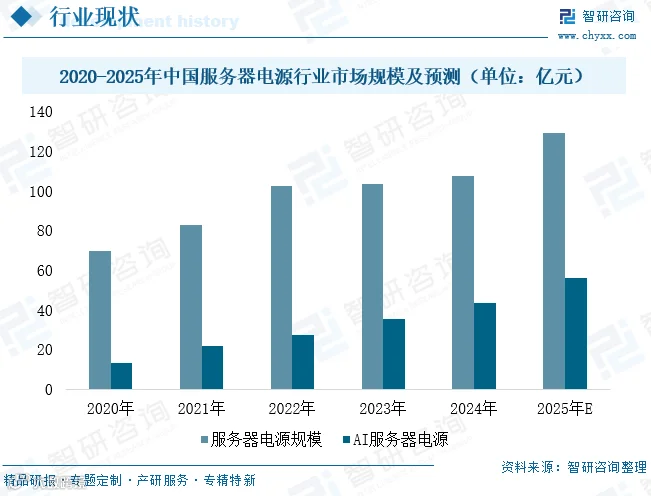

服务器电源作为系统核心供电组件,承担将市电转换为稳定直流电的关键任务,具备高功率密度、智能化管理及复杂工况适应能力,保障数据中心7×24小时运行。现代服务器普遍采用2-4个电源模块并联冗余设计(N+X架构),确保单点故障时系统持续工作。2024年中国服务器电源市场规模达107.26亿元,同比增长3.69%。其中,AI服务器电源凭借高功率、高效率特性成为增长主力,2024年市场规模约43.29亿元,预计2025年将突破55亿元,占整体比重超40%。

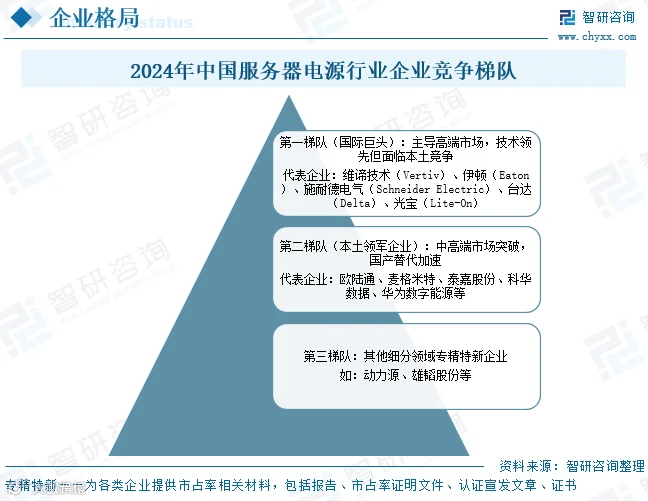

中国服务器电源行业竞争格局

行业竞争格局呈现“外资主导高端、本土加速突破、细分领域差异化竞争”的多元化态势。国际厂商如台达、光宝凭借碳化硅(SiC)等技术占据AI服务器电源市场75%-80%份额,其中台达主要供应英伟达等国际客户。本土企业如欧陆通、麦格米特、华为数字能源通过国产替代和技术突破快速成长,欧陆通2024年服务器电源营收增长77.16%,麦格米特进入英伟达供应链,预计份额达5%-8%。科华数据在HVDC领域增速显著,预计2025年出货量超2000套;雄韬股份主导锂电备电市场,成为阿里HVDC锂电备电唯一供应商。AI算力需求推动高功率密度(>10kW/U)电源升级,国产化率已从15%提升至30%,未来竞争将聚焦碳化硅器件、液冷技术及800V HVDC等关键技术。

国内市场产品呈现功率分层与能效升级并行特征:主流市场以550-800W白金认证产品为主(占比约60%),台达、光宝、康舒等品牌通过CRPS标准覆盖该区间,输出电流普遍达60A以上;高端市场由华为、光宝引领,推出3000W级钛金认证电源,华为TMN1APSUPAC3000S12-T1型号以243.9A的12.3V输出电流刷新纪录,其53.5V通信电源方案展现技术差异化。85%产品通过白金认证,钛金集中于超高功率场景,光宝CRPS1300D3等型号已突破1300W功率密度,反映行业向高能效、大电流、多元化电压方向演进。

中国服务器电源行业发展趋势分析

行业正朝着高功率密度、智能化管理、生态协同深化与全球化布局加速的方向演进。AI算力爆发推动单机功耗向数十千瓦级跃迁,氮化镓(GaN)等新材料使电源效率突破98%且体积缩小50%,智能化系统通过AI算法实现动态能效优化与故障预测;市场分化加剧,AI服务器电源成核心增长点(占比超40%),通用电源转向模块化与标准化竞争;生态重构与全球化并行,厂商与芯片、机架企业深度绑定开发定制方案,供应链自主可控(国产化率目标40%)与东南亚产能扩张同步推进,以应对贸易壁垒并主导全球数字经济基建市场。

技术迭代加速,高功率密度与智能化成核心驱动力

行业正经历从“传统技术”向“高效智能”的跨越式发展。AI算力需求推动服务器单机功耗向数十千瓦级跃迁,电源功率密度突破100W/in³(如欧陆通198kW产品),氮化镓(GaN)和碳化硅(SiC)加速替代硅基器件,使效率从96%提升至98%以上,体积缩小50%。智能化管理成为标配,集成AI算法实现动态负载响应、故障预测和能效优化。例如字节跳动AI数据中心采用N+N冗余设计,在50%负载下效率达97.5%,显著降低运营成本。技术迭代推动行业从“硬件供应”向“技术解决方案”转型。

市场分化加剧,AI电源主导增长,通用电源竞争白热化

市场呈现“冰火两重天”格局:AI服务器电源因高功率、高效率需求成为核心增长极,预计2025年市场规模占比将超40%;通用服务器电源因同质化严重陷入价格战,毛利率从2023年的25%降至2025年的18%-20%。头部厂商通过绑定英伟达、华为等大客户(如欧陆通供应GB200机柜电源)占据高端市场,中小厂商聚焦模块化、标准化产品(如中远通3200W全功率段电源)覆盖边缘计算场景,形成差异化竞争。液冷技术普及对电源设计提出新要求,冷板式液冷电源需兼顾密封性与散热效率,成为技术储备新方向。

生态重构与全球化布局并行,供应链自主可控成关键

行业生态从“单一硬件竞争”转向“垂直整合与全球化协同”。一方面,电源厂商与芯片、机架厂商深度绑定,联合开发定制化方案(如麦格米特与华为合作AI电源),缩短认证周期6个月以上;另一方面,国产厂商通过东南亚建厂(如欧陆通泰国基地)规避贸易壁垒,2025年海外收入占比有望突破30%。供应链安全方面,高端磁性材料、电容等仍依赖进口,政策正推动企业与中芯国际、三安光电等合作,目标2025年国产化率提升至40%以上。掌握核心技术、布局全球产能、实现供应链自主可控的企业,将在万亿级数字经济基建浪潮中占据主导地位。