跨国兼并与收购(一)

张力行、沈家欧、李铭锐

目 录

一、 前言

二、 什么是跨国并购?

三、 跨国并购的分类及其利弊

1. 股权收购

2. 资产收购

四、 跨国并购双方的目的

1. 买方

2. 卖方

五、 跨国并购的交易流程

1. 交易流程介绍

2. 跨国并购基本流程图

3. 参与并购的中介机构及其职责

跨国兼并与收购(一)

一、 前言

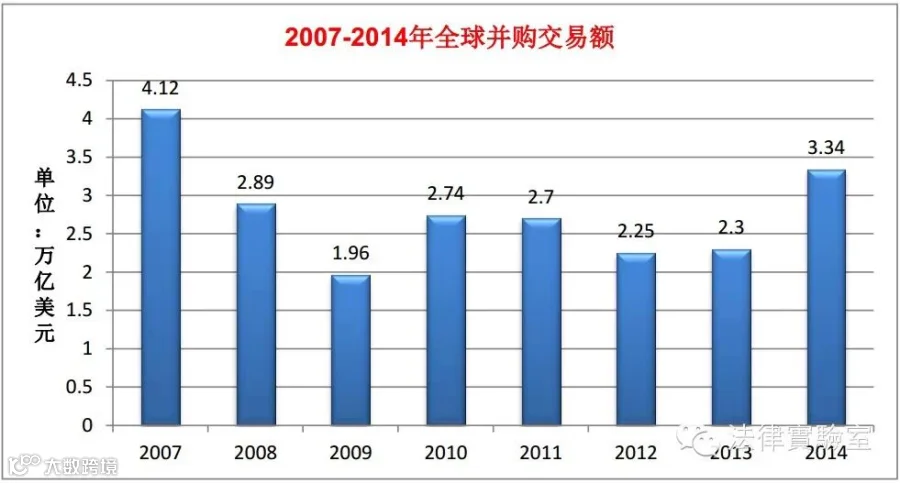

2008年金融海啸后,全球经济严重衰退,跨国兼并与收购交易一蹶不振。各国政府实施的量化宽松政策使全球经济缓慢复苏,跨国兼并与收购在2014年再创新高,达到了3.34万亿美元,直逼2007年峰值的4.12万亿美元,且2015年上半年全球并购交易额预计仍将继续呈增长趋势。

|

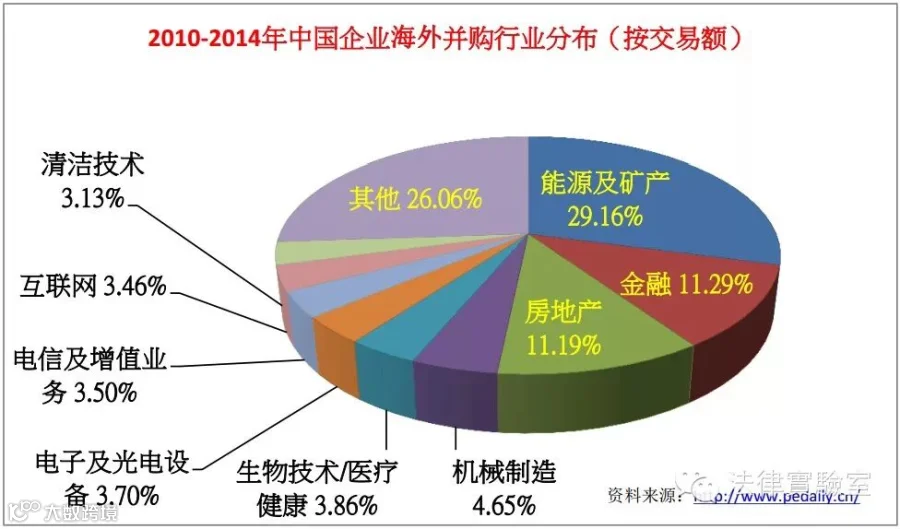

近年来,中国对外投资逐年增长,2014年对外投资额突破了千亿美元大关(1028.9亿美元),是2007年投资额的四倍。中国企业对外兼并与收购是中国对外投资的主要形式,约占中国对外投资额的三分之一。

中国政府提出的“一带一路”(“丝绸之路经济带”和“21世纪海商丝绸之路”)战略构想,将加快中国企业对外投资的步伐。仅2015年1月至2月,中国企业海外兼并与收购额已达117.88亿美元,一带一路沿线国家的积极回应,将为今后中国企业海外兼并与收购提供更多的机遇。

跨国兼并与收购是一项非常复杂、耗时、昂贵且风险很高的项目,由于政治、经济、法律及文化的差异,成功的案例并不多,加之中国进行海外兼并与收购的主体多为国有企业和主权基金,交易多涉及能源和资源资产,更容易引起外国的担忧和防范。为此,只有充分了解海外兼并与收购的流程、防范财务和法律风险,才能最大限度地保护自身的合法权益,进而将收益最大化。

二、 什么是跨国并购?

跨国兼并与收购(Transnational Mergers & Acquisitions),是指一国企业为了商业目的兼并或收购另一国企业的股票或资产,从而获得对企业或资产的实际控权和管理权的商业行为。兼并与收购之间的区别并无明确界定,通常这两类交易都称之为并购(M&A)。

在实践中,小到个体企业,大到跨国的上市公司都可以进行买卖。通常,那些仅涉及几百万美元的交易被称之为“公司买卖”。而那些涉及几千万,甚至几十亿,乃至几百亿美元的交易,因其复杂性被称之为“兼并与收购”。

尽管跨国并购是国际直接投资的主要形式,但国际上并没有一套管辖跨国并购的统一的法律制度,因此,跨国并购交易通常是受并购标的所在国的法律管辖的。

三、 跨国并购双方的目的

买方:

--获取更高经济效益;

--进入新市场,获得新技术、产品和资源;

--相较于新建,并购能更快获得可用资产;

--提升股份价值,给股东带来较高回报;

--促进企业发展,扩大市场占有率。

卖方:

--获取更高经济效益;

--通过溢价获取高额回报;

--获得流动资金;

--出售资产实现转型升级,满足产业规划需求。

四、 跨国并购的分类及其利弊

跨国并购主要采用股票收购、资产收购和兼并三种形式,这三种形式各有利弊。

股票收购(Stock Purchase)

股票收购是指买方收购目标公司的表决权股,通常用现金或买方股票支付。在这类交易形式中,买方支付目标公司的股东,以获得目标公司的部分或全部股份,即收购目标公司的部分或全部资产和债务。从法律上讲, 如收购全部股份,目标公司成为买方的全资子公司。对买方而言,优点是:

--公司在股权架构和运营方面维持不变;

--公司继续持原有的特许权、知识产权和许可证等权利和资产;

--公司的劳工和其它合同关系不变;

--交易程序简单,且不易引发多重税收。

缺点是:

--可能承接未公开、未知及或有债务(Contingentliabilities);

--筛选资产和债务的能力不强;

--可能承接原有的劳工和其它合同。

资产收购(Asset Purchase)

资产收购是指买方收购目标公司的部分或全部资产,通常用现金或买方股票支付。在这类交易形式中,买方只购买其选择收购的目标公司的那些资产,并承担那些资产的债务。从法律上讲,目标公司继续存在,但在资产、负债及运作上会与收购之前发生较大变化。对买方而言,优点是:

--可就收购的资产及债务范围进行协商;

--可避免承担或有债务或员工福利等相关责任;

--尽职调查范围较小,只需调查资产归属以及资产本身价值。

缺点是:

--交易程序相对复杂,需要仔细协商谈判,且可能导致多重税收;

--大变化,从而影响公司商业信誉;

--目标公司原有的合同、相关法律文件可能需要修改。

兼并(Mergers)

兼并是指两个或以上公司合并经营,并在合并后采用新的合法身份。在这类交易形式中,买方支付目标公司的股东,以获得目标公司的全部资产和负债,目标公司与买方合并为存续实体。对买方而言,优点是:

--法律程序相对简单;

--成本较低;

--原有的特许权知识产权和许可证等权利和资产不变;

--原有合同维持不变。

缺点是:

--几乎没有筛选债务的能力,可能承接未公开、未知及或有债务;

--可能承接原有不利的协议,如工会协议等;

--可能承接原有不利养老金及员工福利计划。

合并后需要将两公司进行整合,由于企业文化差异等原因,失败风险较大,再加上几乎没有选择债务的能力,故较少使用。

最后,如果并购的目标公司为上市公司,因涉及上市公司的众多股东,则此类并购交易会相当复杂,通常:

--须取得目标公司股东的同意,且目标公司董事会有义务通过竞标等程序,在合理范围内以最高交易价格成交;

--须履行信息披露和公告义务,并受目标公司所在国证券法的管辖;

--没有追索权或者担保制度,因为无法将广大社会公众股东,作为一个整体并要求他们履行合同项下的卖方义务,故不可能对其进行追索。

五、 跨国并购的交易流程

交易流程介绍

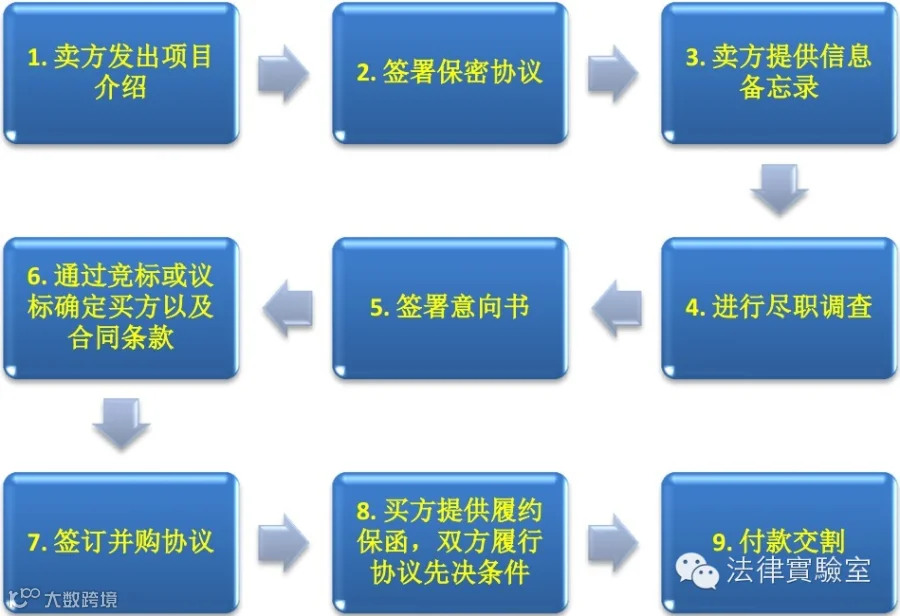

(1)卖方发出项目介绍,寻找潜在买方;

(2) 卖方与潜在买方签署保密协议,建立交易程序中的保密机制;

(3) 卖方向潜在买方提供信息备忘录(描述并购标的);

(4) 卖方配合潜在买方进行尽职调查(Due diligence);

--可以了解目标公司的股权及管理架构、财务状况以及人员情况;

--需要提前梳理已经公开和了解的信息,就其它需了解信息制定尽职调查清单(Due diligencelist,见附表);

--从卖方获取进入数据库(Data room)权限,所有潜在买方获得权限应当相同;

--卖方进行企业管理陈述(Management presentation),到目标公司实地考察(Site visits);

--法律方面,需关注向法院等监管机构提交的文件,与律师的往来函件,与诉讼相关的文档、简报和法院文件,董事会会议记录,股东协议,客户合同与债务协议;

--商业方面,需关注财务记录,收益、利润和现金流预测、资产负债表、客户名单、供应商协议与采购活动、银行账户和纳税记录;

--制作尽职调查报告,并核实是否与信息备忘录一致。

(5)签署意向书;

(6)卖方委托律师起草收购协议(Sale and Purchase Agreement, S & P)初稿并进行协商谈判,确定收购价格以及潜在买方付款方式等;

(7) 在竞标的情况下,潜在买方须提供投标保函和履约保函;

(8)履行并购协议,包括获取所需同意以及许可、通过国家安全审查以及反垄断审查(详见下文);

(9)交割文件(先决条件满足后进行);

--公司注册证书(Certificate ofIncorporation)

--商业牌照(Business RegistrationCertificate)

--公司章程(Memorandum and Articlesof Association)

--董事委任函及董事离职函(Consent to act as adirector, Letter of resignation from director)

--董事会和股东会会议记录(Directors’ Meeting,Shareholders’ Meeting)

--原子印章及钢印(Rubber Chop, Common Seal)

--股东及董事登记册(Register of Director,Register of Shareholder)

--股票证书及空白股票证书(Share Certificates, Blankform of Share Certificates)

--公司注册处表格(Forms lodged with CompanyRegistry)

--转让协议(Instrument of Transfer)

(10) 买方在交割文件后履行付款义务;

--现金支付:简单快捷,但买方需要准备足够的可用资金,可能遇到融资困难。现金付款后,卖方与目标公司脱离,不再承担任何债务;

--承担债务(也可能是债券,票据):不必融资,但卖方想要获得实际支付需要等待;

--股票支付:减少融资负担,且卖方仍为股东,需要承担债务。但是股票较难估值,卖方也未必希望继续承担责任;

--以未来盈利决定付款(Earn-out)。

跨国并购基本流程图

参与并购的中介机构及其职责

(1)投资银行

--作为财务顾问协助寻找目标企业或资产、代表客户进行并购谈判、审阅并购合同、负责估值、定价、制作财务模型和商业计划书、负责并购项目的全程组织、协调工作;

--选择投行时须综合考虑投行的业务水平、经验、人脉、效率等多方面因素,应选用对并购项目有经验的投行,盲目选择大投行未必能达到预期效果,因为他们对小额交易并不重视;

--投行在并购项目成功后收费,1亿美元的项目收费约100万美元,10亿美元以上的项目收费可高达300万或更高的金额。

(2)律师

--制定并购法律策略;

--参与尽职调查;

--代表客户参与并购谈判;

--起草、审核并购合同以及相关文件;

--配合履行监管机构的审批事宜;

--其它方面的法律咨询;

--按小时或包干收费,1亿美元以上的项目收费100万美元左右。

(3)会计师

--参与尽职调查;

--估值和定价(财务模型);

--经济效益测算;

--税务策划;

--配合履行监管机构的审批事宜;

--按小时或包干收费,总额与律师费相当。

(4)技术顾问和公关公司

--根据并购项目情况聘请。

并购方须各自与其中介机构签署聘请协议,明确服务范围、保密义务、责任条款和收费标准等事宜。

支持原创,支持法律实验室,敬请关注法律实验室微信公众号legallab

预告:跨国兼并与收购(二)

六、跨国并购涉及的主要文件

1.项目介绍

2.保密协议

3.信息备忘录

4.意向书

5.限制谈判协议

6.买卖合同

七、国家安全审查以及反垄断审查

1.国家安全审查

2.反垄断审查

八、跨国并购交易中需要注意的问题

九、结束语