Part1

“价跌料涨”养殖户承受双重压力

Part2

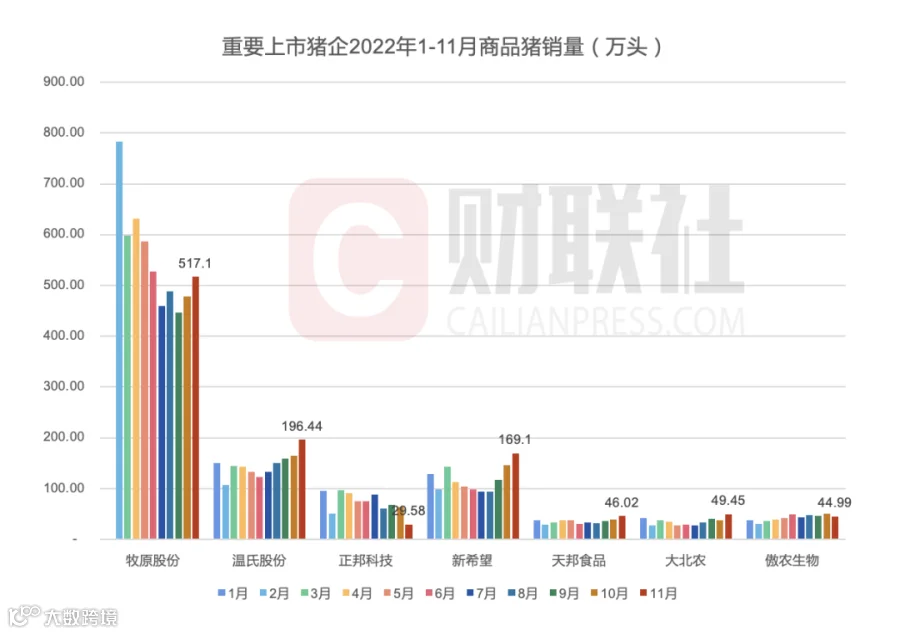

11月猪企量增价减利润缩水

Part3

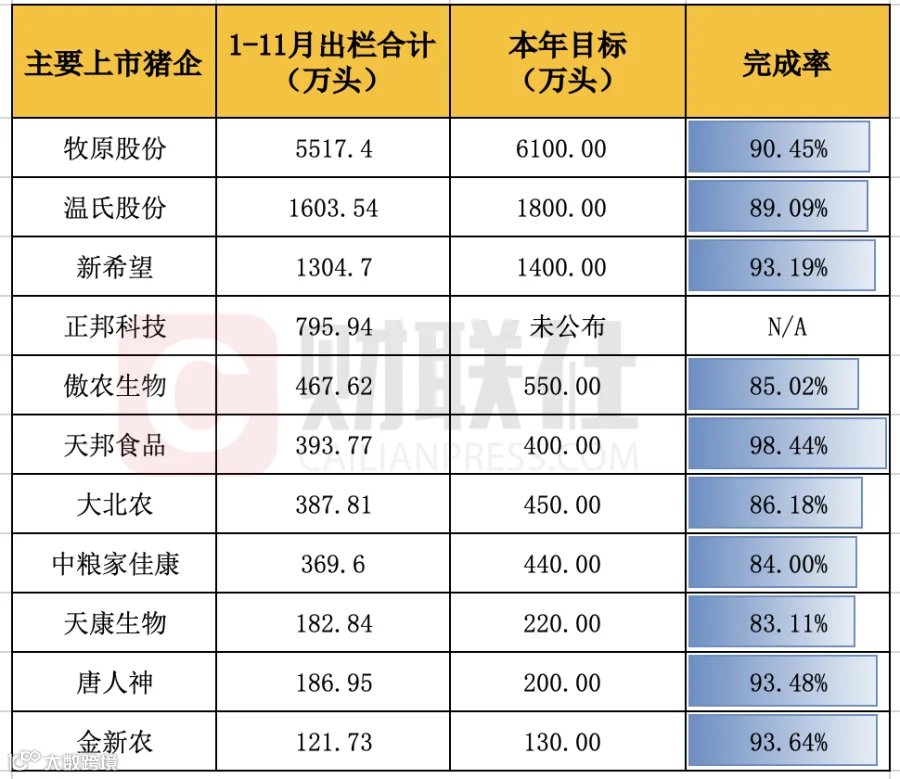

年前冲量,12月供应压力增大

来源:综合财联社、卓创资讯、饲料研究等

扫描二维码

龙昌华瑞生物

15006417880

龙昌华瑞生物

龙昌华瑞生物

Part1

“价跌料涨”养殖户承受双重压力

Part2

11月猪企量增价减利润缩水

Part3

年前冲量,12月供应压力增大

来源:综合财联社、卓创资讯、饲料研究等

扫描二维码

龙昌华瑞生物

15006417880