JIC投资观察原创文章

作者:段童琳、张人支

中国建投成员企业建投投资/建投华文

本文4758字,阅读时间预计12分钟

“积极稳妥推进碳达峰碳中和,立足我国能源资源禀赋,坚持先立后破,有计划分步骤实施碳达峰行动,深入推进能源革命。”这是习总书记在党的二十大报告中关于能源安全作出的重要论述。

在百年未有之大变局下,面对多重外部风险挑战及严峻复杂的地缘政治博弈,唯有守住大国能源安全的底线,居安思危、未雨绸缪,才能避免能源短缺对实体经济的扼喉之痛。

01

川渝限电 炎威天气日偏长

2022年过去的这个夏天,对川渝地区的人们是段不同寻常的经历,没有山雨热,只有火云蒸。

7月以来,四川省面临历史同期最高极端气温、最少降雨量、最高电力负荷叠加的“三最”局面。四川限电的根源,与其较为单一的能源结构、高企的用电需求、汛期反枯等因素都密切相关。

2021年末,四川水力发电装机容量达8,947万千瓦,水电年发电量稳居全国首位。正是由于其以水电为主的较为单一的能源结构,每年受来水影响大,抗风险能力、特别是对应极端天气的能力相对不足。

在需求一侧,根据8月20日召开的四川省能源保供新闻通气会报道,今年四川全省最高用电需求负荷已跃升至6,500万千瓦,同比增加25%。在这样高增长的用电需求下,即使未出现极端天气状况,四川省的电力供应同样面临挑战。

而在供给侧,受持续高温、干旱的影响,四川省乐山市境内大渡河、青衣江和岷江水流量明显减少,丰水期水电来水偏枯超过四成。此外,四川大规模特高压直流输电线路基本都建设在大型水电站附近,由电源侧直接送出至华东等负荷中心,返送能力差。因此,在供给下降、需求增长的双重挤压以及电力电网建设仍待完善的背景下,如何有效应对极端天气、实现电力的有序供应,是四川省、也是全国电网系统都需要思考的课题。

而面对这一课题,四川省已经在尝试寻找答案。

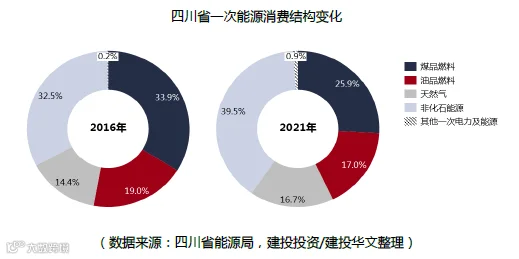

积极发展光伏、风电等新能源,建设更完善的电力电网系统,是四川能源发展选择的路径。2016-2021年,四川省的能源结构已实现一定改善,消费品种进一步转向清洁低碳。和2016年相比,2021年的煤品燃料、油品燃料消费占能源消费总量的比重均有下降;非化石能源消费量占比提升至39.5%,增加7.0个百分点。同时,“十四五”期间规划新增水电装机约2,400万千瓦,风电约600万千瓦,光伏发电约1,000万千瓦。

川渝限电发生后,国家电网充分发挥大电网的平台优势,强化统一调度,全力缓解川渝地区电力供应紧张局面。例如,通过德宝直流等八条输电通道持续向四川送电,单日送电电量超过1.3亿度,纾解了四川电力的紧缺局面,支援了四川电网迎峰度夏。

炎夏已过,凛冬已悄然而至,我国电力的稳定供应在这个冬天是否还面临新的挑战,电力系统是否已对极端情形做好充分准备,相信时间很快能给我们答案。

02

俄欧角力 山雨欲来风满楼

如果说川渝限电是我们和自然的偶发性碰撞和较量,那今夏发生在欧洲的能源危机就有更多复杂的人为因素和政治意味。俄乌冲突发生以来,美欧对于俄罗斯制裁的力度和烈度,持续扰动着国际能源市场的敏感神经,继而推动国际能源格局的深刻裂变。

9月初,G7集团财长宣布自今年12月5日起对俄罗斯石油实行最高价格限制。在种种制裁和重压之下,俄罗斯果断作出反击,以“部分机组发生漏油”为由完全停止了“北溪1号”供气,同时没有给出重启供应的时间表,由此导致9月5日欧股开盘后,德国DAX指数下跌2.2%,法国CAC40指数下跌1.2%,欧元兑美元汇率则再度刷新近20年来最低记录,跌至0.99以下。

在俄罗斯减少能源供应的同时,欧洲电力系统自身也面临诸多挑战,今年电力供应的两大主力电源——水电和核电都出现了意外减量,可谓是真正的内忧外患。水电受到夏季以来的干旱天气影响,核电则由于法国大量核电机组集中检修。

在这样的背景下,欧洲不得不重新审视对俄罗斯能源的依赖问题。根据《世界能源统计年鉴》和俄罗斯海关数据,2021年,来自俄罗斯的天然气、原油和煤炭占欧洲进口份额分别达54%、32%和48%。与石油市场全球化程度较高不同,天然气市场具有明显的区域特征,其运输和交付受管道、接收站等基础设施的严重制约。

欧洲对俄罗斯管道气已形成高度的刚性依赖。在这样的能源进口格局下,虽然欧盟致力于化解俄罗斯化石能源进口“卡脖子”的难题,但转型之路不可能一蹴而就,贸然限制或中止与俄罗斯的能源贸易,其现有的能源供应链必将出现剧烈震荡。

市场似乎也低估了欧洲能源危机的深度、广度和结构性影响。德国9月消费者物价指数同比上涨10.0%,自1951年以来首次达到两位数水平;更有媒体预计,英国人将支付超过 20 亿英镑来用于房屋供暖和渡过冬季。欧洲能源企业由于持有大量空头头寸作为对冲,在能源价格大幅上涨行情下,面临极大的平仓压力和流动性危机。

面对能源价格高企激起的千层巨浪,德国、奥地利、瑞典等国已通过推出信贷支持计划来紧急救助能源企业。此外,德国在6月曾批准总计1,040万千瓦的退役燃煤、燃油机组重新启用,并于9月正式推迟核电退出计划,这也显示出向来坚定弃核、大力发展清洁能源的德国政府在面对能源危机时难以求全的复杂姿态。

风暴之下,欧盟也尝试采取多种举措应对已在发酵的能源危机,如提出“能源独立计划”,其短期目标是应对能源价格上涨带来的风险,并为保障2023年冬季供应补充天然气库存。长期目标是2030年之前摆脱对俄能源依赖,逐步实现能源独立。具体举措包括与非俄国家建立能源贸易关系或扩大贸易规模;优先启动对氢能项目的评估;大力发展可再生能源,计划2030年可再生能源占比增至45%。

11月初,俄罗斯通往欧洲的最后一条主要管道也接近断供,在美国天然气持续的低库存压力下,其LNG出口在近几个月也有边际退坡的趋势。对于欧洲正在发生的能源危机,我们并非只是看客,因为这场能源冲突已经在冲击着全球能源体系和竞争格局,居安思危,方能有备无患。

03

先立后破 积跬布以至千里

地球大气层中二氧化碳浓度上升是从工业革命开始的,“碳基文明”引发了全球气候变暖等一系列问题。美国等西方发达国家早已完成工业化进程,碳排放已进入下行通道。

而我国作为一个发展中国家和制造业大国,以“30·60” 目标为锚,已向世界做出了低碳转型的庄严承诺。但是考虑到我国现有的能源禀赋和消费结构,能源消费仍将刚性增长,能源保供的压力持续存在,能源安全成为不可回避的问题。

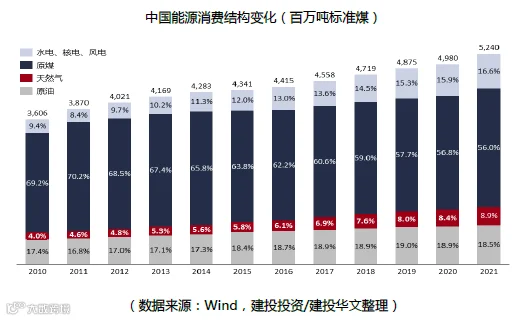

能源安全,是指以支付得起的价格获得充足的能源供应。确保能源安全就需要维持较为平稳可控的能源价格。随着国际能源市场的不断扩大,各国的能源供应和其他国家、地区能源格局的关联度增强,也必然导致国际能源进口的不稳定因素越来越多。2021年,我国能源进口占一次能源的比重为20.6%,与2010年的10%相比增加了一倍。

2021年,煤炭在我国一次能源消费结构中占比达56%,是能源消费体系的主力构成。未来煤炭发展的重点在于清洁化转型,例如加强煤炭高效燃烧,发展二氧化碳捕集技术,采用先进煤化工技术,实现煤炭资源的安全、环保、高效利用。

以化石能源为燃料的电源基本不受到极端天气影响,因此相比光伏、风电等新能源电力具备更强的稳定性。特别是干旱、极寒等极端天气发生时,使用煤炭、天然气等化石能源补充可再生能源,有望实现初期新型电力系统的有效保供。因此,中短期而言,煤电的高质量发展与转型是平稳有序推进新型电力系统的关键,为电力系统安全提供“兜底”保障。

碳中和目标已经超越了环境范畴,与经济发展模式及技术进步息息相关,甚至会导致新一轮的国际经济和技术竞争。减碳是中长期的发展目标,碳中和的实现必然要先经历碳达峰的涅槃,欲速则不达。唯有坚持先立后破、通盘谋划,才能真正推进能源低碳转型。

因此,在我国《“十四五”现代能源体系规划》中,明确指出要增强能源供应链安全性和稳定性。目前,在我国由化石能源为主向化石能源与可再生能源并重的过渡阶段,供给调整与稳定、能源流动与输配、终端利用等环节都需要协同配合能源供给源头的变革,同时还涉及到大量基础设施建设和系统整体协调能力的综合提升,负重致远,道阻且长。

04

谋定而动 收帆好趁顺风时

考虑化石能源的不可持续性和强烈的地缘政治属性,发展可再生能源成为各国中长期能源安全体系建立的砥柱中流。国际能源格局正在发生深刻变革,可再生能源的资源禀赋丰富或技术先进的国家将率先获得竞争优势。

与火电、水电、核电等能源相比,光伏、风电的建设周期具有明显优势。同时,伴随近年来的技术进步和成本下行,也使得其大规模应用成可能。

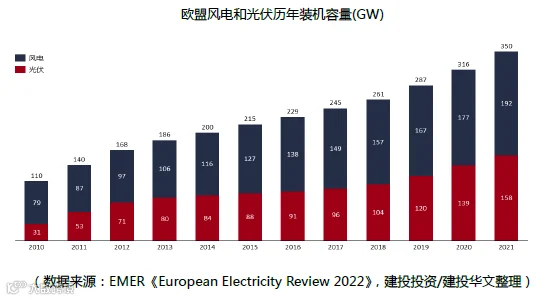

相比于我国化石能源的富煤贫油少气的禀赋格局,可再生能源具有巨大潜力。截至2021年底,我国可再生能源发电装机达到1,063GW,占总发电装机容量的44.8%。其中,风电装机328GW、光伏发电装机306GW。同时,我国已在可再生能源领域具备领先的技术优势,有望在全球能源转型过程中充分受益。

我国光伏产业在全球产业链的竞争优势已十分明显,各环节的全球市场占有率均超七成。电池转化效率持续提升,多次刷新世界记录。风电机组大型化成效显著,全球十大风机制造商中的中国企业已超半数。新能源发开利用的成本也在不断下降,逐步摆脱补贴依赖,进入真正的平价发展阶段。

虽然存在种种优势,可再生能源发电仍受资源间歇性影响导致出力不稳定、顶峰能力较弱,因此储能设施的建立和完善成为支撑可再生能源为主导的能源结构的重要力量。在风电和光伏装机量不断提升的大背景下,发展储能技术是解决供需匹配问题、减小风光波动性对电网冲击的必由之路。

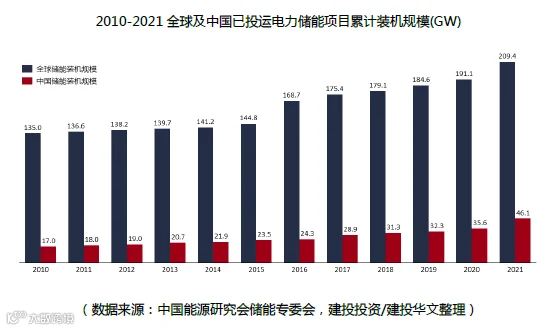

根据最新的《储能产业研究白皮书》, 2021年全球电力储能装机规模已达209.4GW;中国电力储能装机规模达46.1GW,当年新增投运规模首次突破10GW,储能市场进入真正意义上的规模化发展。但运行效率与安全仍是目前储能技术面临的主要问题。产业链相关企业需要全力协同,加快发展新一代储能材料和装备技术,深度挖掘储能电站的全生命周期价值,紧密绑定不同的下游应用场景,使储能真正成为支撑新型能源体系的核心助力。

05

投资洞察 风物长宜放眼量

双碳目标下,以光伏、风电等为代表的新能源电力作为未来能源体系的主力构成,已经成为确定性的趋势所在。但任何转型势必带来新旧交融的碰撞和撕扯,若处理不好,就可能触及能源安全的底线。正如《国语》有言,时不至,不可强生;事不究,不可强成。所以,在中短期内,化石能源还将发挥支撑经济社会发展、助力工业生产、保障电网有序升级的支柱性作用。

煤炭仍将是我国中短期内的主力能源,我们必须把能源的饭碗牢牢端在自己手里,利用资源禀赋和充足供应支持实体经济稳健发展。但也必须承认的是,煤炭的长期需求存在一定的天花板,因而应关注位于成本曲线低端、资源禀赋较高的龙头企业,关注煤炭的清洁高效利用和作为灵活性电源的角色转换。

天然气则是相对煤和燃油更清洁的能源,同时在我国当前能源结构中占比偏低,进口依存度高,可以关注供需的阶段性失衡和市场化改革推进创造的结构性机会。

在长期,作为投资机构,坚定服务国家战略、助力我国现代能源体系建设是我们坚持的投资主线。新能源赛道是具有长逻辑的增长板块,方兴未艾,前路欣荣。产业链各环节的领军企业,将在全行业加速发展进程中获取更高的增速,积聚更有利的成长动能,并凭借资本助力获得更突出的市场地位。

以光伏产业为例,技术的革新推动全产业链的螺旋上升,容量空间具备较高的天花板;积极布局符合产业技术发展趋势的先进设备、新材料、新工艺的优秀企业,积极布局硅料、硅片、电池片等环节具备规模、成本、技术、业务协同等优势的优秀企业,积极布局盈利稳健、在降本过程中获益的电站环节优秀企业。

新能源电力正以迅猛之势改变全球能源结构,并驱动全产业链的积极重构。转型就孕育着机会,变则通、通则久。积极平衡旧与新,能源安全与节能减碳,短期机会和长期趋势,才能真正把握能源变革的步调,待时而动,顺势而为。

风光储氢无限好,风物长宜放眼量。

图片来源:unsplash.com/pexels.com

文章为作者独立观点,不代表JIC投资观察立场。