JIC投资观察原创文章

中国建投投资研究院

作者:高彦如

本文2400字,阅读时间约6分钟

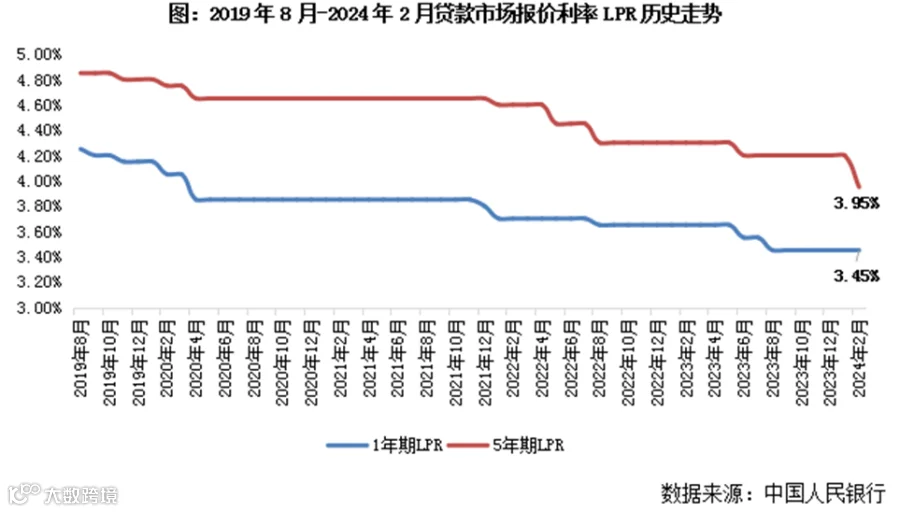

2月20日,央行公布最新一期LPR报价,1年期LPR维持不变仍为3.45%,5年期及以上LPR调降25BP,由4.2%降至3.95%。

作为央行调节经济工具箱的一项工具,此次LPR降息有一项意料之内和两项意料之外。意料之内的是此次降息的节点,无论是官方的预热还是民间的小作文,市场对于本次降息已经做好准备。央行多次释放降息信号,比如《四季度货币政策执行报告》就明确提到进一步完善贷款市场报价利率形成机制,发挥存款利率市场化调整机制作用,促进社会综合融资成本稳中有降。而且近期,国内主要银行下调存款利率;央行下调存款准备金率0.5个百分点,向市场提供长期流动性约1万亿元;央行将支农支小再贷款、再贴现利率由2%下调至1.75%……这一系列的政策操作,都为推动本次LPR利率下行做好了充分铺垫,打开了LPR下行空间。

01

意料之外一:5年期LPR调降幅度远超预期

2019年8月央行改革完善LPR形成机制以来, 5年期及以上LPR总计调整过8次,在此之前最大降幅为15BP,发生在2022年5月和8月,剩余5次降幅在5-10个基点,因此,本次25BP降幅创LPR机制设立以来之最,也意味着5年期以上LPR首次回落至4%以下。

尽管本次1年期不变而5年期一口气调降25BP有点意外,但实际上这样做有其政策空间。自2019年LPR改革以来,5年期以上LPR比1年期LPR的降幅小15个基点。例如2023年全年1年期LPR调低20BP,但是5年期LPR仅调低10BP,再考虑到增加投资、消费与房地产市场的信心,从这些意义上说,5年期LPR也确实应该有更大幅度的调低。

5年期以上LPR是个人住房贷款和企事业单位中长期贷款的定价基准。5年期以上LPR大幅度、超预期下降,传递出提振居民住房消费、促进房地产市场平稳发展的强烈信号。一是全国的房贷利率政策下限将跟随LPR调整至3.75%,新发放房贷利率将有所下降,存量房贷利率也将在重定价日相应调整,可节省房贷借款人利息支出,促进投资和消费,有助于支持房地产市场平稳健康发展。二是激发企事业单位中长期融资需求,有利于长期贷款占比较高的国家重大项目、基础设施建设,也有助于减轻地方债务利息支出压力。

02

意料之外二:MLF利率未下调而5年期LPR调降

众所周知,LPR挂钩MLF利率,而MLF利率未下调而5年期LPR调降,这是第二次,上一次是2022年5月。我们看到,在降息的2天前,也就是2024年2月18日,央行开展1050亿OMO和5000亿元MLF操作,1年期MLF利率维持在2.50%的水平上不变。这意味着,MLF利率与LPR之间的传统线性关系已经被打破,即相较于短期政策利率(OMO利率)和中期政策利率(MLF利率),而LPR的政治性与人民性成分要更高一些。

一是增量房贷降息、存量房贷减负,利好房地产供需两端

需求端,5年期LPR作为房贷的利率锚,其下调将直接带动房贷利率下行。2023年8月31日,央行与金融监督管理总局联合发布《关于调整优化差别化住房信贷政策的通知》,明确二套住房商业性个人住房贷款利率政策下限调整为不低于相应期限贷款市场报价利率加20BP,首套住房商业性个人住房贷款利率下限为不低于相应期限贷款市场报价利率减20个基点。本次5年期以上LPR大幅下调25BP至3.95%后,意味着首套房与二套房贷利率的名义下限分别降至3.75%和4.15%。而且这一名义下限还是可以突破的,地方政府按照因城施策原则,可自主决定自下一个季度起,阶段性维持、下调或取消当地首套住房商业性个人住房贷款利率下限。因此,相对于一线城市,二三四线城市的房贷利率可能更低,部分城市房贷利率已降至历史最低水平。

可以说,我国首套房贷利率已经大踏步迈入“3时代”。在北京,调整后北京城六区(东城、西城、朝阳、海淀、丰台、石景山)首套住房贷款利率为4.05%,二套住房贷款利率为4.55%;非城六区首套住房贷款利率为3.95%,二套住房贷款利率为4.5%。在上海、广州、深圳,首套住房贷款利率跟随LPR调至3.85%,二套住房贷款利率为4.25%。

这对于购房者来说,可以减少利息支出,节省真实购房成本。若按100万元贷款本金、30年等额本息偿还方式计算,此次调整后购房者月供大约减少150元,相当于每月可以出去多搓一餐,这对于活跃购房市场有一定积极作用。不过,降息带来的刺激能否抵消购房者“看跌等降”的观望情绪,还有待进一步观察。

对存量房贷而言,有利于减负担、促消费,存量房贷的房贷利率将在重新定价日(一般是每年1月)调整,届时居民月供偿还压力将有所减轻,后续消费潜力有望得以释放。

供给端,LPR利率下调也将降低开发企业融资成本。

此外,2024年开年以来,房地产行业供需两端政策持续落地:在需求端,一线城市接连放松限购政策,信号意义明显,意味着2024年楼市政策整体处于宽松阶段,更多城市将结合自身情况及时优化调整相关政策;在供给端,地方房地产融资协调机制加快建立,各地积极上报融资支持项目“白名单”,银行等金融机构也在对接。项目资金的逐渐到位,有利于“保交付”,也有利于稳定企业预期,进一步稳定购房者信心。

二是稳汇率降实际利率,内外兼顾

从宏观经济环境上看,2023年4季度是最好的降息时间点,市场彼时也对降息有充分预期,但是2023年下半年汇率市场波动较大,人民币整体贬值,在汇率压力下,央行在降息动作上非常审慎,才能让人民币汇率在一个区间上保持稳定。

2024年开年,随着美联储也开始有降息预期,人民币的压力有很大减轻,汇率方面已经不太能够成为掣肘因素,在这个时间点,没有调降“政策利率”属性偏强的MLF利率,而只调降了属性偏弱的5年期LPR利率,基本不会对人民币形成压力,既体现了央行注重实体经济与政策灵活性,又释放了“救急”地产的积极的货币政策信号。

三是有助于缓解存量债务压力

中长端贷款定价锚的下调,有助于缓解存量债务压力、刺激需求。5年期LPR是中长期贷款定价的锚,存量贷款多会在1年内跟随LPR调整,缓解企业、城投平台等存量债务压力。相较于存量贷款,LPR下调或直接带动基建、制造业等新增中长贷融资成本回落。还有利于减少地方政府债务置换过程中的利息支出,缓释风险。

图片来源:unsplash.com/pexels.com

文章为作者独立观点,不代表JIC投资观察立场。