JIC投资观察原创文章

中国建投研究院

作者:李浩

本文3549字,阅读时间约9分钟

在经历了2023年一季度的超预期复苏后,二季度以来中国经济恢复动能有所放缓。特别是7月宏观经济指标及通胀、金融等重要数据均低于预期,引发了市场对中国经济“二次探底”的担忧。与此同时,媒体报道外资大行纷纷下调中国经济增速预期和股票评级等,也进一步加剧了业内悲观情绪。

需要指出的是,正如7月政治局会议所指出的“经济恢复是个波浪式发展、曲折式前进的过程”,当下“弱预期”可能被悲观情绪过度放大了,因而陷入了将短期波动外推至长期逻辑的误区。展望“十四五”乃至未来更长时期,中国作为超大规模经济体的竞争优势并不会因房地产周期的涨落而消失,以科技创新引领的现代化产业体系构建有望成为未来经济高质量发展的核心动力。

而从短期经济运行来看,虽然经过疫情“转段红利”集中释放后,内外需均面临一定压力,但近期一些先行指标已呈现好转势头,随着二季度以来出台的各项政策措施发力显效,经济有望向潜在增长水平回归。

01

用“显微镜”观察复苏的短期逻辑:暂时波动后经济有望重回合理区间

2023年以来,中国经济社会全面恢复常态化运行,上半年GDP同比增长5.5%,高于去年全年3%的累计增速,也高于疫情三年年均4.5%的增速。其中,上半年最终消费支出占GDP增长的贡献率达到77.2%,成为了推动经济复苏的关键力量。

但随着前期积压的部分需求集中释放效应逐渐消退,二季度以来经济修复斜率有所趋缓;特别是叠加房地产市场深度调整、全球制造业产品需求下降等不利因素,短期经济运行出现一些波动。

从7月数据来看,“三驾马车”动能均面临一定边际放缓压力:投资方面,固定资产投资累计同比增速从1-2月的5.5%下行至7月的3.4%,其中基建投资、制造业投资均较年初走弱,房地产投资降幅更是扩大至8.5%。消费方面,社零总额上半年两年复合增速为3.7%,仍低于疫情前平均水平,特别是7月当月增速已降至2.5%,反映出居民收入缺口并未完全弥补,“疤痕效应”仍然存在。外需方面,今年以来出口增速波动较大,7月美元计价的出口降幅扩大至14.3%,对美、欧、日等发达经济体和东盟的出口降幅高于总体,机电产品出口连续三个月负增长。

不过对于经济数据偏弱、特别是国内需求走低也应理性看待。除了“疤痕效应”引发的复苏阶段性波动以及预期有所转弱外,当前终端需求数据的超预期下滑在很大程度也受到了价格因素的影响。今年以来国内通胀水平持续回落,特别是工业品出厂价格 PPI 同比出现较大幅度负增长,7月CPI同比也自2021年2月以来首次由正转负。由于生产、消费、投资等指标的同比增速均为名义值,价格走低对其产生一定负面扰动;与此同时,PPI持续处于负区间也对工业企业营收增速和利润表现形成了显著拖累,进而对居民收入、就业以及上市公司业绩表现产生不利影响。

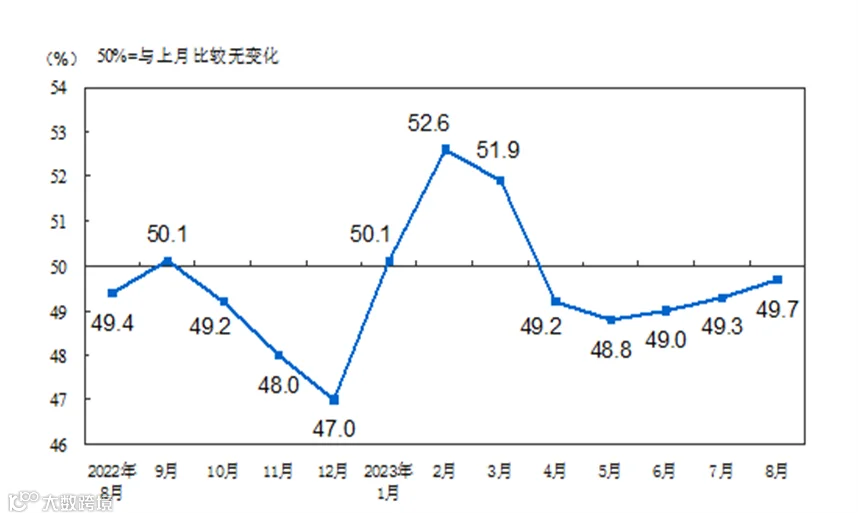

事实上, 从PMI数据和高频指标看,近期已经出现了一些需求改善的信号。8月31日公布的中国制造业PMI升至49.7%,已连续三个月回升。从分项指数看,生产指数和新订单指数分别为51.9%和50.2%,均为近5个月以来高点,特别是新订单指数自4月份以来首次升至扩张区间,显示制造业生产需求同步回升。此外,生产经营活动预期指数升至55.6%,连续两个月位于较高景气区间,表明企业对市场发展信心也有所增强。

图1 中国制造业PMI指数变化趋势

资料来源: 国家统计局。

与此同时,近期大宗商品震荡上行也带动了市场价格见底。8月PMI价格指数初步回升至扩张区间,其中农副食品加工、石油煤炭及其他燃料加工等行业都维持在60%以上的高位,原材料采购价格上涨明显。表明PPI同比较大可能在7月见底后继续回升。CPI方面,今年以来服务业相关需求改善有望进一步向价格层面加快传导,加之基数效应的变化,因此CPI同比大概率也将在8月见底并抬升。总体来看,价格因素对需求数据的拖累有望在今年剩余时间逐步好转,对于“通缩”的忧虑也将消退。

当然,现阶段需求回暖的基础仍有待巩固,特别是出口端和房地产的拖累依然较大,服务业恢复动能也有所放缓,但政策端“稳经济”的决心和发力力度值得期待。自7月24日政治局会议释放稳增长积极信号以来,在财政和货币层面多项支持经济的宏观政策陆续推出;而对房地产、地方政府化债、民营经济、外商投资等“稳增长、稳信心”的关键堵点、痛点,也有针对性的政策措施密集出台。这一揽子政策措施切实兼顾了眼前和长远的发展要求,有助于平抑经济的短期波动,提振市场信心,进而带动经济基本面的进一步修复。

02

用“望远镜”展望发展的长期逻辑:房地产后周期科技创新有望成为核心动力和竞争优势

应当看到,当前我国房地产市场的长期供求关系已经发生了重大变化,房地产后周期时代可能已经到来。随着房地产对经济增长的贡献逐步下降,经济中长期发展的动力和模式必然也将迎来深度调整和重构。

同时,中国人口的长期结构性趋势变化也在进行当中。从我国人口和劳动力变化的历史趋势看,一般认为有两个重要意义的转折时点。一个是劳动力年龄人口的顶峰,即经济学意义上的“刘易斯拐点”,我国大概在 2010 年前后已经达到;另一个则是总人口峰值,2022 年末我国全国人口达到14.12亿,人口总数较2021年末减少85万,这是我国人口自 1962 年以来首次出现负增长。因此,从上述两个角度中的任何一个看,中国人口增长都可能接近“达峰”,中长期人口结构变化的拐点渐行渐近。

那么,在中国房地产和人口问题面临中长期挑战的现实压力下,能否进一步挖掘新的增长动能潜力,无疑是未来中国经济高质量发展的关键。对此问题,业内分析不乏悲观声音,部分观点甚至认为中国会和日本90 年代以后一样面临房地产崩溃和人口老龄化、“少子化”的双重困境,重蹈其陷入长期经济停滞的覆辙。

对此问题,我们认为不能忽视中国作为超大经济体与日本在经济体量和潜力空间上的不同。当前我国人口总量(14.12亿)超过了世界银行定义的高收入国家人口总和(约12.4亿,截至2021年);而我国人均GDP目前已超过 1.2万美元,达到了中等偏上收入国家水平。这意味着,中国的需求端空间潜力不仅足够大,而且具备世界上绝大多数国家没有的资源禀赋和规模经济优势。

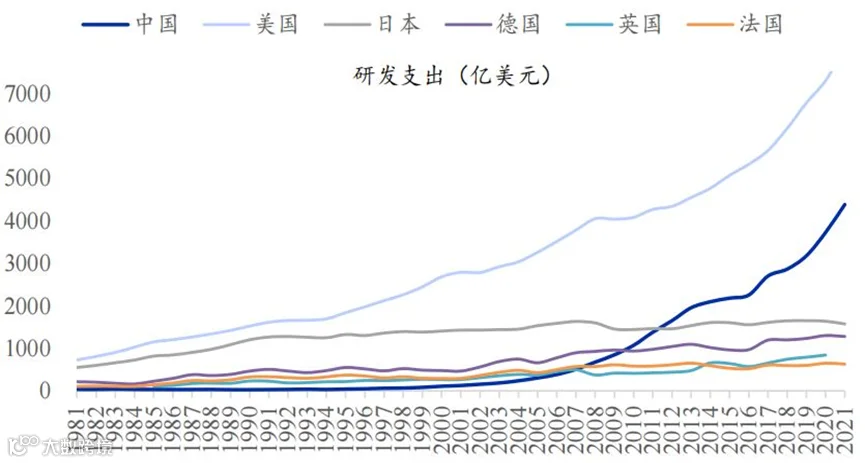

在构建现代化产业体系的进程中,中国超大国内市场所具备的规模经济优势,有利于摊薄企业开展科技创新所需要前期大量研发投入的单位固定成本。众所周知,重大科技创新取得突破并不是有投入就能见效,甚至在一定程度上来说是小概率事件。这也意味着只有重大科技创新取得突破后的回报足够大,才能吸引更多的企业和资源在事前愿意投入。显然,我国超大规模国内市场无疑是企业新技术新产品投入市场后有机会取得合意回报的重要保证。在此基础上,我国巨大的受过高等教育人口规模所形成的资源禀赋优势,同样是全球经济中的稀缺资源,有望持续转化为强大的科技创新竞争力。

图2 我国与主要发达国家研发支出金额对比

资料来源: Wind。

以研发支出为例,中国R&D(全社会研究与试验发展经费)支出占 GDP 比重从 1997 年起逐年提升,截至2022 年已达到2.55%。虽然比例上与美日德等先进发达国家尚存在一定差距,但从趋势上看提升势头非常明显,且预计不久就能够接近发达国家水平。以此同时,从R&D支出的绝对金额看,我国早已先后超越英、法、德、日等先发经济体,在全球范围内仅次于美国位居第二,而这正是得益于大国经济体带来的规模经济效应。

因此,从长期发展角度来说,即使在房地产后周期时代到来之后,中国市场无疑仍将是全球最具发展潜力的消费和投资市场之一,尤其是科技创新和新兴产业发展将面临巨大的机遇。随着构建现代化产业体系的加速推进,多种技术路线可以并行发展,市场拥有足够的潜在空间,有利于符合科技和产业方向、具备竞争潜力的中国企业快速发展。中国必将抓住由“人口红利”向“人才红利”转变的窗口期,实现全要素生产率的不断提升。

03

小结:对宏观政策和未来前景可以充满信心

当前国际环境更趋复杂严峻,经济发展的确面临着不少困难和挑战。但是,部分经济指标的暂时性波动,不应简单地看作中国经济出现“二次探底”甚至陷入衰退。7月中央政治局会议释放了明确的稳增长信号,近期各部门出台的一揽子宏观政策也进一步向扩大国内需求,提振市场信心方向发力。随着这些政策措施从落地到显效,市场需求可望逐步恢复,经济内生动能将显著增强,从而尽快稳住经济、消化就业压力。在政策推动叠加经济本身回升向上潜能的双重作用下 ,对于实现全年5%经济发展目标可以充满信心。

而从长期看,我国经济潜力足、韧性强、回旋空间大的基本特点没有变,特别是经过多年发展积累,我国人才、资金、技术等要素资源更为丰富,高质量发展仍具备一系列显著优势。随着中国式现代化的稳步推进,未来我国经济的发展前景同样可以充满信心。

图片来源:unsplash.com/pexels.com

文章为作者独立观点,不代表JIC投资观察立场。