JIC投资观察原创文章

作者:黄春华 中国建投成员企业中建投信托

本文3233字,阅读时间约8分钟

2022年,宏观经济形势呈现“内滞外胀”格局。一方面,国内疫情多发散发、房地产市场持续下行等对经济平稳运行带来一定扰动;另一方面,全球通胀压力持续加大,美国加息速度创历史记录。在这一背景下,1-10月权益市场等风险资产遭遇大幅波动。

近期,美联储有望放缓加息步伐、国内疫情防控政策持续优化、叠加地产“三支箭”强力政策不断出台。2023年,国外宏观环境均出现一些积极变化,国内经济向上复苏的趋势,越来越得到市场的共识。2023年,宏观经济有哪些方面需要重点关注?本文将逐一分析。

01

回顾2022年:内滞外胀

2022 年是“海外流动性超预期收紧+国内经济弱复苏”的宏观场景。

海外方面,乌克兰冲突爆发,极端天气频发等将全球通胀水平推向高点,多国通胀数据刷数十年新高,美、欧等发达经济体引领全球“加息潮”,全球流动性收紧。国内方面,疫情超预期冲击、房地产持续下行对经济平稳运行带来扰动,主要依靠政府持续加大的稳增长政策力度,在二季度宏观经济深度下探后,三季度开始运行呈现弱复苏态势。

目前国内经济恢复发展的基础还不牢固、经济内生增长动力不足,主要体现为总需求收缩与信心不足,包括3方面:

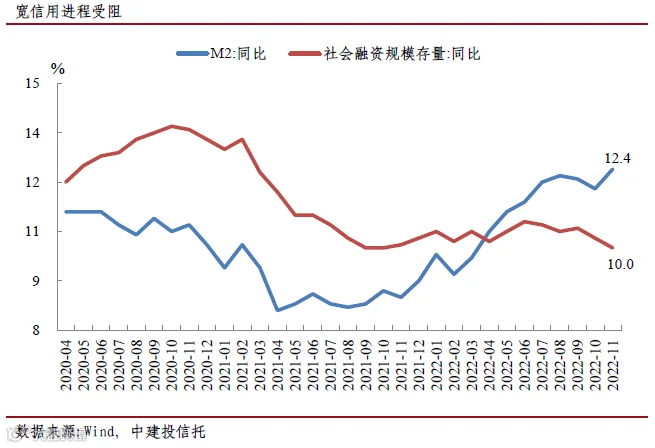

一是居民和企业部门不愿加杠杆,导致宽信用进程受阻。今年以来,居民新增贷款与新增存款之比、以及企业新增融资与新增存款之比,这两项指标持续下行,表明居民和企业融资意愿不足、债务杠杆明显放缓。同样地,从M2与社融数据中也能得到验证,今年M2一直保持较高增速、而社融增速却一直在低位徘徊,尤其是政府部门加杠杆背景下,侧面也说明居民和企业部门甚至可能在降杠杆,背后反映出当前并不是货币宽松问题,更多是需求不足问题。而需求不足主要表现为房地产深度调整以及消费全年乏力。如何疏通货币政策传导机制、实现宽信用,将是2023年宏观政策亟需解决的核心问题。

二是外需或继续降温、出口或延续下行。根据国际货币基金组织(IMF)10 月公布的《全球经济展望》报告,2022、2023 年全球GDP 增速预计分别为3.2%、2.7%,较7 月预测值分别低0.0、0.2 个百分点。其中,美国、欧洲、日本,以及新兴市场国家均出现较大经济下行压力。此外,海外主要经济体PMI指数均有明显回落,海外需求或延续降温趋势。其实8月份以后,尤其是10月份,以美元计价,出口为-0.3%,成为2020年以来又一次以美元计价的出口负增长。11月出口进一步回落至-8.7%。随着外贸增长动能趋弱,出口或延续下行。

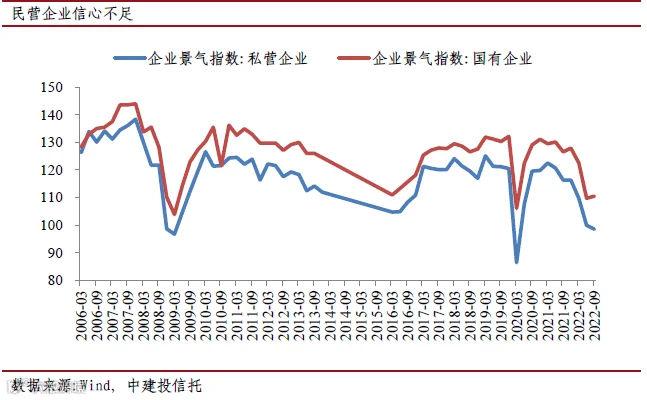

三是民营企业信心不足、微观市场主体恢复还需要时日。市场主体是经济的力量载体,而民营企业是微观市场主体的重要组成部分,对我国经济增长、就业以及创新等领域发挥着至关重要的作用。但当前受到疫情、未来需求预期转弱等多重因素影响,民营企业存在信心不足的突出问题。2022 年三季度私营企业景气指数仅为98.60,低于100 的荣枯线,也显著低于国有企业景气指数110.50。自有统计数据以来,三季度私营企业景气指数仅高于2008 年次贷危机和2020年新冠疫情刚爆发期间。如何发挥企业和企业家能动性,营造好的政策和制度环境,也将是2023年宏观政策亟需解决的另一关键问题。12月6日政治局会议已提出,要求“大力提振市场信心”。

02

2023年经济展望:温和复苏

虽然当前我国经济面临内需收缩、外需转弱、信心不足等三大挑战,但同时更要注意到,国内外一些变量正在发生积极变化,将对2023年的宏观经济运行形成重要支撑,主要包括4方面:

一是美联储加息节奏放缓较为确定,海外流动性最紧的时刻或已过去。当下美国10月通胀与核心通胀数据均回落,近期美联储主席鲍威尔发表讲话时也表示,“放慢加息步伐的时机,可能最早在12月会议上发生”。表明美联储开始调整加息的步伐、货币政策进入换挡期、海外紧缩货币政策的负面影响开始边际缓解。2023年美国通胀或将继续回落,但速度可能偏慢,加息路径将呈现“慢而长”的特征。

二是防疫政策持续动态优化,疫情对经济的冲击逐渐减弱。受疫情影响,2022年我国消费修复乏力,增速总体偏低。近期推出的防疫措施优化20条+新10条等措施大幅放松国内疫情防控政策,或使2023年服务消费先抑后扬、整体温和恢复。借鉴海外经验,防疫政策放松后,居民都需要一定时间适应,然后人员流动性增加、消费场景逐渐恢复,进而促进消费与服务业复苏。

反弹力度比较温和。在支持性政策落地生效之前,居民收入及预期承压、以及房地产相关消费仍将对消费复苏形成一定制约,难以短期内完全恢复至疫前趋势水平。野村证券陆挺提到,政策优化之后,老百姓往往首先想到的是去挣钱,增加收入来恢复正常的现金流,而不是第一时间去报复性花钱消费。

三是“三支箭”强力托底,地产至暗时刻或已过去。近期“三支箭”发出、强力托底房地产:“第一支箭”,继六大行1.2万亿意向性授信纾困房企后,目前多家地方性银行也参与其中。截至12月6日,银行纾困房地产金额共超过3万亿。“第二支箭”,支持民营房企发债融资。“第三支箭”,重启房企股权融资。

随着“第三支箭”政策公布,贷款、债券、股权等主要融资渠道均得到监管层面的支持,政策托底意愿强烈。2023年在“保交楼”背景下,地产投资降幅或边际收窄。虽然政策底已确认,但房企要形成“自救”机制,地产销售必须企稳回升。当前影响地产销售最为核心的两大因素为:房价上涨预期与收入增长预期。在房住不炒之下,居民对房价上涨预期仍较弱,同时收入增长预期是慢变量,因此地产投资大概率经历弱修复的过程,主要特点为:向上修复但斜率会比较平缓、且该状态持续的时间可能较长。

四是稳增长诉求强烈,宏观政策将继续保持积极。大疫已三年,2023年是至关重要的一年,既是十四五规划中承上启下的第三年,也是二十大召开后的开局之年,稳增长诉求不容置疑,宏观政策将持续发力,重点是实现宽信用。近期召开的中央经济工作会议指出,明年要突出做好稳增长、稳就业、稳物价工作,已吹响发展的号角。同时,会议指出,要坚持稳字当头、稳中求进,继续实施积极的财政政策和稳健的货币政策,加强各类政策协调配合。其中,极的财政政策要加力提效。因此,2023年财政政策会更积极,会继续加大对民生、消费、基建、高端制造业等领域的支持力度;货币政策依然维持稳健宽松进行配合。

综合上述四大积极因素,以及可能存在的三大潜在问题或挑战,总体认为国内经济将能够逐渐恢复,叠加低基数效应,2023年宏观经济环境将强于2022年,但复苏幅度较温和,大概率表现为温和复苏。

03

对资产配置的启示:国内权益市场表现或好于债市

对于海外资产而言,确定性较高的是美债与黄金。2023年,随着美国通胀降温和经济景气度持续下降,加息节奏开始放缓,叠加受益于美国衰退预期,美债与黄金的中长期配置价值逐渐体现。同时,美股主要受到盈利下行的不利影响可能短期承压,而美股机会需耐心等待美联储货币政策转向宽松。此外,美联储紧缩交易见顶,强美元的支撑受到一定程度的削弱,但其趋势性下行的条件尚不具备,因为美国较欧洲、英国等发达经济体在货币政策差异和经济格局上仍存在一定优势。

对于国内资产而言,股票表现或好于债券,且港股弹性或高于A股。2022年1-10月,受国内疫情反复、地产持续下行以及美联储超预期加息的影响,国内资本市场呈现出“股弱债强”格局。然而11月以来,斗转星移,在美元流动性压力阶段性缓解、国内疫情防控政策持续优化、叠加地产“三支箭”的强力政策出台,资本市场情绪出现大逆转,权益市场等风险资产出现大幅反弹,而债券市场却出现明显调整。

展望2023年,国内外因素的积极变化将进一步助推风险偏好修复,叠加国内经济向上复苏,“股强债弱”格局或仍将持续。由于经济复苏与宽信用进程难以一帆风顺,且复苏节奏偏温和,权益市场整体温和上涨,趋势性上行机会需等待更多催化剂,同时波动可能有所增大,而债市大概率表现为震荡偏弱。此外,由于香港实行联系汇率制度、金融市场也更加开发,因此港股对海外流动性紧缩边际缓解的利好更加敏感,其反弹的力度或将强于A股。

图片来源:unsplash.com/pexels.com

文章为作者独立观点,不代表JIC投资观察立场。