JIC投资观察原创文章

中国建投成员企业建投投资/建投华文

作者:黄鹤牧野

本文5173字,阅读时间约13分钟

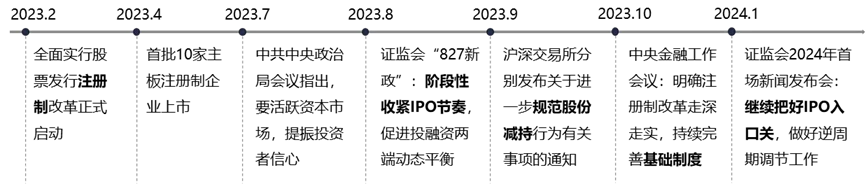

2023年8月27日,即全面实行注册制半年后,证监会发布《证监会统筹一二级市场平衡,优化IPO、再融资监管安排》的公告,市场称为“827新政”。公告除了限制上市公司再融资行为外,明确提出“阶段性收紧IPO节奏”。

公开信息,建投投资/建投华文整理

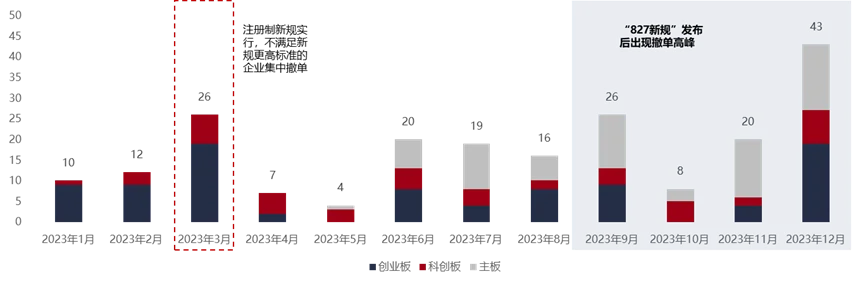

2023年全年证监会共新增受理266家IPO申请(不含北交所),其中“827新政”前237家,“827新政”后仅29家,IPO申请获得交易所受理的数量在“827新政”后显著减少。此外,IPO暂缓期间出现了申报企业集中撤单潮,监管对业务持续性、上市融资目的性及上市前突击分红等违规行为重点关注。

2023年月度IPO撤回企业数量及大单IPO撤回情况

来源:Wind,公开信息,建投投资/建投华文公开整理

2024年1月12日,证监会在新年首场新闻发布会上继续表态:“继续严格把好IPO入口关,提高上市公司质量”,结合A股持续处于震荡下行的市场背景,阶段性收紧IPO节奏预期仍将持续。本文将就IPO暂缓的原因及对市场影响予以分析。

01

本次IPO暂缓前市场回顾

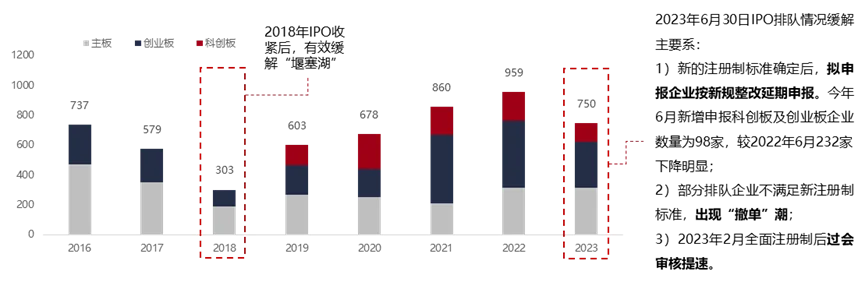

IPO申报待处理企业数量大幅增加,排队情况严重

每年度截至6月30日IPO申报待处理企业数量(个)

来源:Wind,公开信息,建投投资/建投华文公开整理

2023年2月注册制新标准落地后,部分拟申报企业按新规整改并延期申报,当年6月末在排队企业数量同比下降,但IPO“堰塞湖”情况依旧严重。截至2023年9月末,A股IPO上市排队企业中,首次申报年份在2022年及以前年度的企业共236家,其中主板88家,创业板124家,科创板24家。企业成功上市天数角度,2023年1-9月创业板上市企业排队周期中位数约2年,科创板约1年,主板约1.5年。

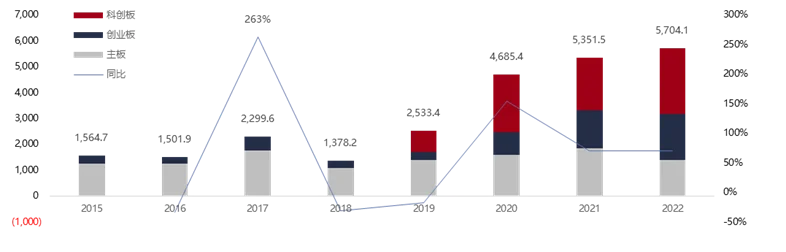

IPO募资规模逐年扩大,市场资金涌向IPO

历年成功IPO企业募资规模(左轴,亿元)及同比增速(右轴,%)

来源:Wind,建投投资/建投华文公开整理

2023年前三季度,A股(不含北交所)累计募资金额3,125.34亿元,远超同时期美股IPO(折合人民币1,677亿元)和港股IPO(折合人民币229.63亿元),占领了全球募资高地。

先正达“巨无霸”IPO案例:2021年7月递交科创板上市,经过多轮问询,2023年3月撤回科创板IPO,5月19日申请转向主板,28天后的6月16日,发审委审议结果显示先正达“光速过会”。先正达计划募集资金650亿元,若成功上市,是A股继2010年农行685亿元首发募资后的最大规模IPO,资金用途中403亿元(超60%)用于全球并购及偿还长期债务(195亿元)。继23年6月过会至今,暂无上市发行消息。

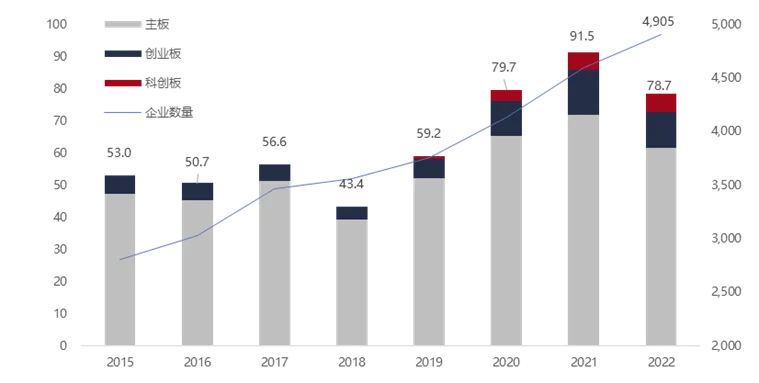

上市企业数量增加,但A股总市值下降

历年上市企业数量(右轴,个)及A股总市值变化(左轴,万亿元)

来源:Wind,建投投资/建投华文公开整理

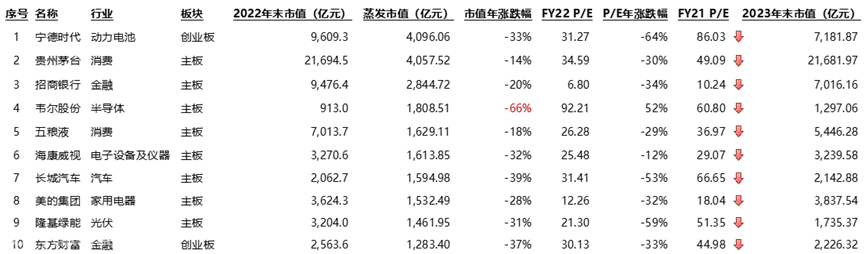

2022年末A股(不含北交所)注册企业数共计4,905家,其中主板3,172家,创业板1,232家,科创板501家。与前一年相比,2022年末A股总市值下降14%,主要集中在主板(市值下降10.3万亿元)及创业板(市值下降2.8万亿元)。个股角度,2022年前十大市值蒸发企业在2023年末仍未能修复估值,部分企业市值继续下降。

来源:Wind,建投投资/建投华文公开整理

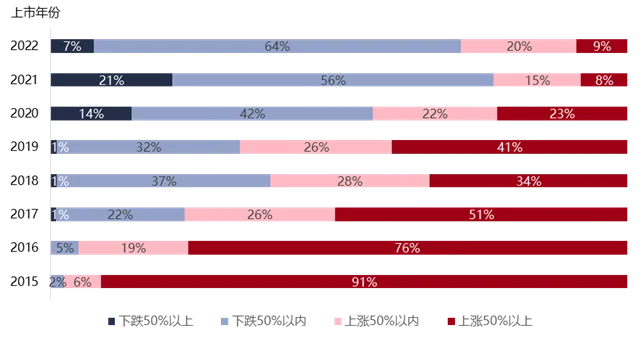

新股上市一年后破发情况增加,上市企业良莠不齐

成功IPO企业一年后股价变动情况分布

来源:Wind,建投投资/建投华文公开整理

在2019年注册制于科创板试点落地前,A股IPO存在23倍市盈率的发行价格限制,大多数首次发行企业发行价格较低,因此在发行一年后股价普遍上涨。2019年上市的企业中41%在一年后的股价较发行价上涨超过50%。

2019年后注册制逐步扩大试点,发行倍数限制被打破,加上A股市场持续低迷,上市一年后破发的新股比例增加。其中2022年上市企业中,有71%的企业在一年后跌破了发行价,新股挣钱效应明显降低。各板块中,创业板是破发情况最严重的板块,近两年新上市公司中80%以上股价在上市1年后低于发行价。

因此,二级市场低迷,但IPO“一枝独秀”,会导致市场资金持续失血,投资者信心受挫。而上市企业良莠不齐,甚至“欺诈发行”,则导致劣币驱逐良币以及市场恶性循环。在这样的背景下,严格把关IPO是恢复市场信心及稳住市场环境的必要之举。

02

历史上的IPO暂缓及市场表现

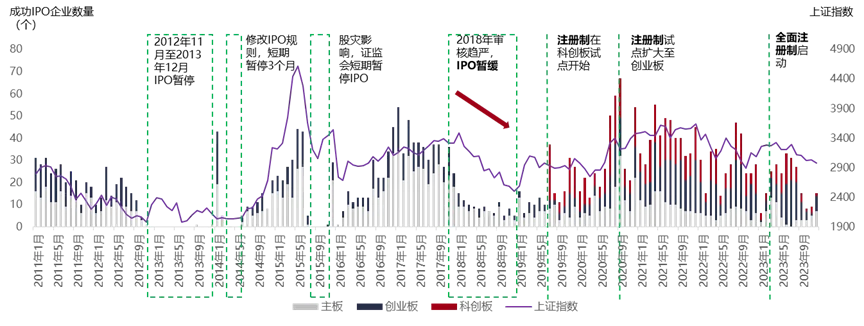

2011年至2023年月度成功IPO企业数量及上证指数波动

来源:Wind,建投投资/建投华文公开整理

A股自1990年设立以来,共经历过9次IPO暂停,最后一次暂停在2015年股灾期间。从历史政策发布时点看,IPO暂停通常是监管救市手段之一。

最后一次暂停后,证监会表态将推行IPO常态化,阶段性IPO放缓即代替IPO暂停成为了监管及资本市场风向转变的标志。在“827新规”之前,2018年A股也经历过一轮IPO暂缓。当时A股面临着IPO大量申报导致的“堰塞湖”、资管新规导致流动性下降以及中美贸易争端导致的外部环境下行等情况,其市场背景与当前相比存在相似性,具有一定的参考意义。

2018年IPO暂缓背景

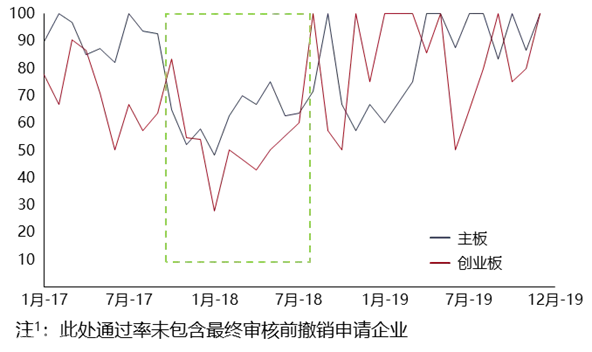

2017年1月至2019年12月期间IPO审核通过率

来源:Wind,建投投资/建投华文公开整理

为规范上市企业质量,缓解IPO申报排队情况,“史上最严格”的第十七届发审委自2017年10月17日开始履职。在截至2018年10月19日的一年中,大发审委共进行245家拟上市公司的261次首发审核,其中顺利过会141家,未通过88家,暂缓表决16家,取消审核16家,一年来总通过率仅54.02%,远低于此前80%以上的过会率。此外,证监会还成立了发行与并购重组审核监察委员会,强化对发审委和委员的监督机制,对首次公开发行、再融资、并购重组进行360度全方位监察,并实行终身追责。

2018年IPO暂缓期间政策变动

证监会2018年1月证券期货监管工作会议:“以服务国家战略、建设现代化经济体系为导向,吸收国际资本市场成熟有效有益的制度与方法,改革发行上市制度,努力增加制度的包容性和适应性,加大对新技术新产业新业态新模式的支持力度。”

监管行业偏好转变:2018年IPO暂缓期间,监管首次提出支持新经济企业,工业富联、宁德时代、药明康德等新经济龙头企业登陆A股,监管偏好由“互联网+”向“硬科技”转变。消费类企业上市难度增加,2017年共74家消费类公司成功IPO,2019年全年仅16家,占比由2017年度17%下降至2019年度8%。先进制造及信息技术类企业成为IPO主流,信息技术企业在IPO占比由2017年度5%提升至2019年度10%,募资金额由2017年度9.14亿元增加至2019年度39.72亿元。

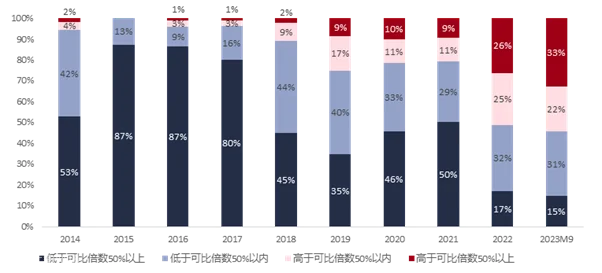

设立科创板并试行注册制:2019年7月22日首批科创板公司上市交易,当年科创板上市企业平均首发市盈率为60倍左右,打破了此前首发最高23倍市盈率的“潜规则”。2020年8月24日,注册制试点推进到创业板。随着注册制改革推动,新股发行倍数逐步提升,溢价发行开始屡见不鲜。

新股发行倍数与同时期已上市可比公司相比分布情况

来源:Wind,建投投资/建投华文公开整理

2018年IPO暂停期间资本市场表现

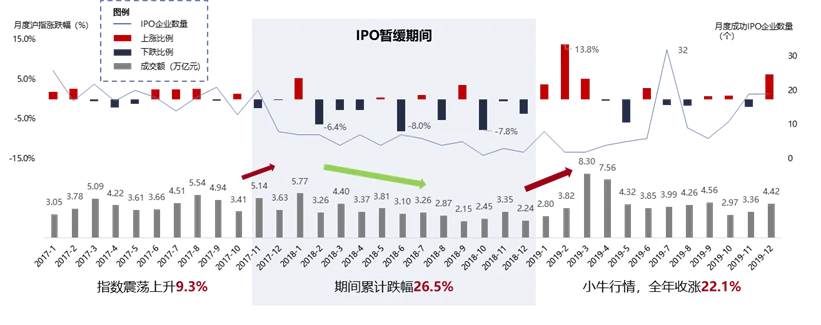

2018年IPO暂缓前后月度沪指涨跌幅及成交额

来源:Wind,建投投资/建投华文公开整理

从2018年前后沪指表现看,尽管在短期内IPO放缓促进了存量股成交额提升,但中长期趋势仍受到期间美联储加息、资管新规发布等外部环境下行及流动性不足的负面影响,指数及交易额均整体下降。在IPO重新放开后的一段时间内,随着美联储开始降息、注册制试点落地等各项利好消息出现,投资者预期变好,交易额大幅放量,加速了新一轮牛市行情到来。

2018年IPO暂停期间一级市场表现

2018年暂缓前后私募股权投融资事件数量及投资金额

来源:清科数据库,建投投资/建投华文公开整理

一级市场投资热度下降:从数据表现上看,2018年IPO放缓是一级市场投融资数量和金额变化趋势由涨转跌的转折点,并且这一趋势持续至科创板及注册制逐步落地后,在2020年才实现再度提升。

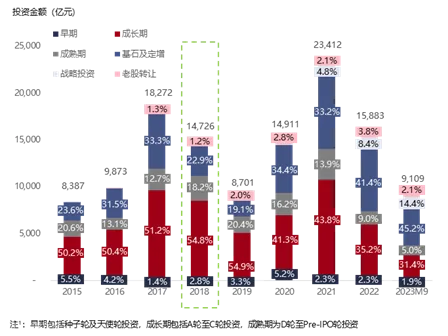

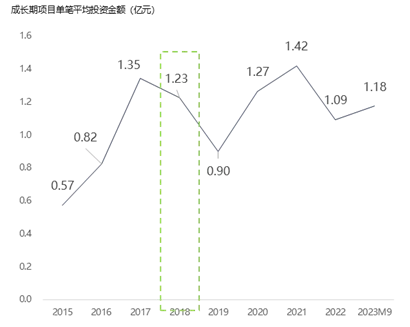

各项目阶段1私募股权投资金额占比及成长期项目单笔投资金额变化

来源:清科数据库,建投投资/建投华文公开整理

成长期项目单笔投资金额在IPO放缓期间由增转降:一方面原因是一级市场热度下降,企业融资困难且估值下降,活跃机构的议价能力更强。另一方面原因是资本寒冬下,投资人为分散风险降低了单笔投资金额。

暂缓期间资金投向基石及定增减少,早期及成长期项目吸引资金增加:2018年暂缓期间,一级市场资金投向二级市场基石及定增比例由33.3%下降至22.9%,投向成长期企业由51.2%增加至54.8%,打破了前几年市场资金集中投向上市/准上市互联网龙头企业的趋势。

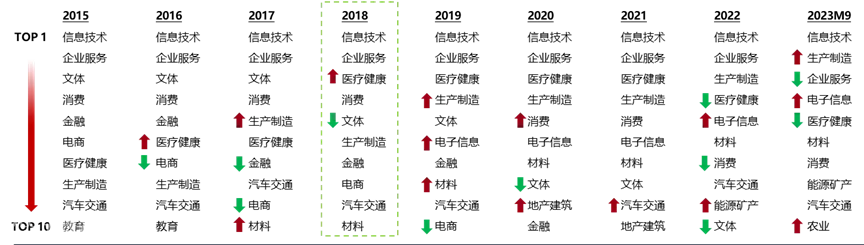

历史期间前十大私募股权市场投资行业分布

来源:清科数据库,建投投资/建投华文公开整理

监管对上市行业的偏好会反馈至一级市场投资行业分布:由于2018年暂缓期间A股发审委对新技术、新产业等新经济企业上市展现偏好,叠加海外上市TMT、消费独角兽企业70%以上破发率数据,大数据、云计算、AI等科技+IT行业成为新的资本聚集领域。此外,港交所在2018年4月正式发布“18A”,允许未有收入生物科技公司在港股IPO,医疗健康领域投资热度快速上涨。

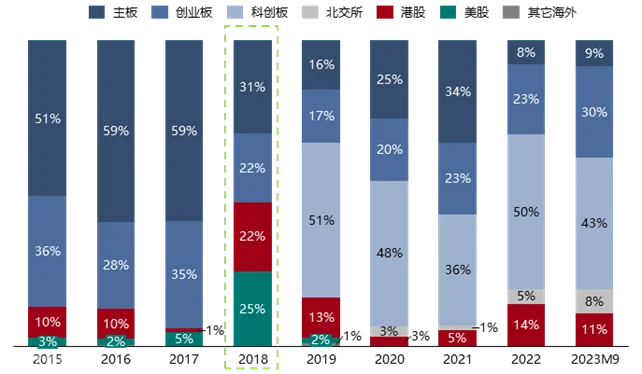

2015年至今一级投资IPO退出市场分布

来源:清科数据库,建投投资/建投华文公开整理

A股IPO暂缓期间,其他市场退出占比增加:IPO是一直是中国私募股权投资最主流的退出方式,2018年尽管A股IPO放缓,但因为海外上市窗口未关闭,独角兽扎堆选择海外上市。

03

本次IPO暂缓后市展望

历史期间的IPO暂停或暂缓多为上市发行制度改革及深化监管举措的转折点,期间出台新的发行制度、行业指导政策等,均对后市私募股权投资方向提供了指导。本次IPO暂缓期间,关注监管部门的政策转向及提前布局同样将带来新的一级市场机遇。

目前IPO监管层面的政策动态包括:

进一步深化上市机制改革

2018年IPO暂缓是注册制落地的分水岭,本次暂缓也可能是进一步深化注册制改革的序章。浙江国祥IPO等事件,引发市场对“注册制是不是无人管”的广泛讨论。从近期监管动态看,证监会明显收紧对上市企业融资目的、业务持续性、财务真实性等方面的考核,严格限制“为了上市而上市”、不规范减持、无序扩张融资等“圈钱”行为。

2023年10月底中央金融工作会议后证监会表态:“推动股票发行注册制改革走深走实,持续完善发行、上市、交易、并购重组、退市等基础制度”。

2024年1月19日,证监会新闻发布会上再次提出:“注册制绝不是是将IPO审核从证监会搬到交易所”。预计本次IPO暂缓后,将会从以下几个角度进一步深化注册制实施标准:

严把上市公司质量:在财务达标及合规基础上,更关注上市企业属性、募资用途及合理性、业务持续性等问题,关注上市目的,优化上市公司质量与结构。

对上市公司监管:持续法律建设,规范上市公司治理、强化信息披露监管、严格实施退市制度,严厉打击欺诈发行、财务造假等严重违法行为。

对保荐机构监管:注册制改革以来,证监会已对从事投行业务的69家证券公司、381名责任人采取了监管措施,对问题严重的5家证券公司暂停保荐业务。保荐机构的合规性是严格把关IPO申报企业的第一道关,可以预计未来监管将进一步督促保荐机构提高专业度,加强内部控制,保荐机构的历史合规记录或将影响企业上市进程。

鼓励长期投资及科技投资

2023年10月底中央金融工作会议后,证监会即表态:“推进投资端改革,吸引中长期资金入市”。同样在2024年1月22日国务院常务会议后,证监会党委扩大会议再次强调:“深化投资端改革,加大中长期资金入市力度,促进投融资动态平衡,不断增强股市内在稳定性”。从IPO审核角度分析,严格限制突击上市、“为了上市而上市”等不良行为,将资金引入符合国家长期发展战略的行业、企业中去将成为后续上市审核机制改革的重中之重。

2018年暂缓期间监管对新经济企业的审核偏好决定了后续一级市场热点行业的分布。站在私募股权投资角度,应提前关注上市行业政策倾向、监管风声及过会企业所属赛道/行业位置,紧跟政策指导,在行业估值低位时做好提前布局。

进一步明确各板块定位及北交所建设目标

IPO退出是中国私募股权市场最主要的退出方式,退出事件占比达到70%以上。关注标的企业属性,判断未来IPO上市方向以及潜在退出周期是私募股权项目决策的核心要点之一。

2023年11月,证监会研究修订《首次公开发行股票并上市辅导监管规定》并向社会公开征求意见。其中“板块定位”在本次征求意见中被多次提及,包括辅导机构需“促进辅导对象准确把握板块定位和产业政策”,以及辅导验收材料新增辅导对象符合板块定位和产业政策要求的说明。可以预见在未来上市审核中,“科创属性”、“行业定位”等等问题会被更加针对性提出。

此外,2023年9月1日,证监会《关于高质量建设北京证券交易所的意见》中提出,争取经过3到5年的努力将北交所建立成为服务中小企业的“主阵地”。结合11月底中央金融工作会议后证监会表态:“高质量建设北京证券交易所,引导私募股权创投基金投早投小投科技”,未来北交所或将迎来政策红利期,有望成为中小型科技企业投资的主要退出途径。

综上,IPO松紧程度可以一定程度上视为一级市场景气度的风向标。IPO暂缓增加了一级市场投资项目的退出周期以及收益的不确定性,暂缓期间的政策变动也提出了对被投企业属性、财务合规等的新挑战。但另一方面,IPO收紧同样也伴随新的机遇。机构在与企业谈判时拥有了更大的话语权,关注政策指向、提前行业布局将会成为未来私募股权投资成功的关键。

图片来源:unsplash.com/pexels.com

文章为作者独立观点,不代表JIC投资观察立场。