JIC投资观察原创文章

中国建投成员企业建投华科

作者:卫晓北

本文5166字,阅读时间约12分钟

激光器与半导体、计算机和原子能被誉为二十世纪的“新四大发明”,被称为“最快的刀”“最亮的光”“最准的尺”。激光器自1960年激光问世以来,发展和衍生出种类繁多的激光产业和设备,改变和重构了国防安全、高端制造、轨道交通、信息通信和生命科学等多个领域,为人类认识和改造世界提供了新的视角和工具。虽然现阶段激光行业发展已经趋于成熟,但是人类在探索激光的道路上从未停歇。

2023年7月,我国激光、光电和光学行业年度盛会——慕尼黑上海光博会如期举办。今年,慕尼黑上海光博会携手国内外一众知名光电行业企业,不仅带来激光制造、激光器与光电子、光学与光学制造等主题领域的创新产品,还打造了面向新能源、汽车工程和生物医疗等领域激光应用的新兴特色主题区。自2006年首次举办以来,慕尼黑上海光博会逐年递增的展会数据不仅显示出我国激光技术在国际上的影响力,更表明了我国激光行业发展的坚强信念。

01

什么是激光

提到激光,我们会想到首次出现在1977年的电影《星球大战4:新希望》并成为星球大战系列电影中最具代表性的武器,绝地武士手中的光剑(Lightsaber),但是遗憾的是,激光的传播距离和强度都无法实现电影中的效果,这与激光的发射原理有关。

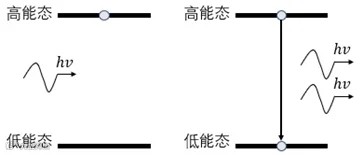

简单来说,激光是由受激辐射过程产生的。LASER是“Light Amplification by Stimulated Emission of Radiation(受激辐射光放大器)”的缩写。受激发射(Stimulated emission)由爱因斯坦于1917年提出,其原理为工作介质中的粒子受到激励光子的辐射,处于低能态上的粒子吸收能量后跃迁至高能态,当处于高能态的粒子数量多于处于低能态的电子时,工作介质处于粒子数反转的状态。当粒子数反转状态达成后,高能态粒子受到外界光子辐射后会跃迁至低能态,并释放一个与外界辐射光子相同能量的光子,从而实现光放大的效果。

图表1:激光发射原理

数据来源:建投华科整理

02

激光的心脏——半导体激光器芯片

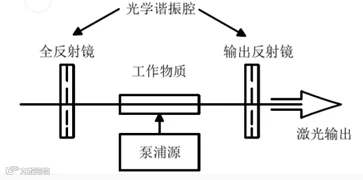

了解激光的发射原理后,那么半导体激光器芯片在激光发射过程中担任的是什么角色,要想回答这个问题,需要先从激光器的结构说起。

激光器中最主要的光学系统由泵浦源、增益介质和谐振腔构成。增益介质指的是含能量跃迁能力粒子的工作介质;泵浦源是激光器的能量源,从激光的发射原理我们能看出粒子数反转是激光产生的前提,泵浦源发出的光子将增益介质中的粒子从基态泵浦(pump)到高能级以实现粒子数反转;谐振腔的作用是对受激辐射发出的光进行调节,控制腔内光子振荡并将光子通过发射镜射出形成激光光束。

图表2:激光器主要结构

数据来源:建投华科整理

激光器的结构定义了激光器的分类。目前市面上的激光器根据增益介质的不同,分为固体激光器、气体激光器,光纤激光器和直接半导体激光器,其中光纤激光器凭借优异的表现和性能占据较大的市场份额。此外,激光器根据泵浦方式的不同,可以分为电泵浦、光泵浦和化学泵浦,其中气体和半导体激光器属于电泵浦,而固体和光纤激光器属于光泵浦。

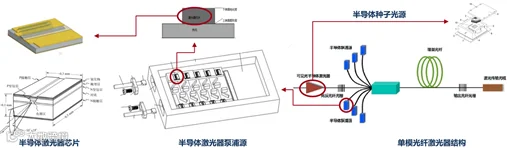

我们从泵浦方式的分类中不难看出,固体和光纤激光器需要一个可以进行光电转换的泵浦源,而半导体激光器由于其本身电泵浦的特性,具备了电流输入、激光输出的光电转换功能,成为了光纤和固体激光器的核心泵浦源。

图表3:光纤激光器中的半导体激光器芯片

数据来源:建投华科整理

半导体激光器是根据不同功能由半导体激光器芯片封装而成的。半导体激光器芯片按照功率的不同可以分为高功率和中低功率,其中高功率半导体激光器芯片是激光泵浦、工业加工和先进制造等领域的关键核心零部件,也是实现激光设备功率稳定、轻量化和小型化的前提和保证。

03

高功率半导体激光器芯片市场规模

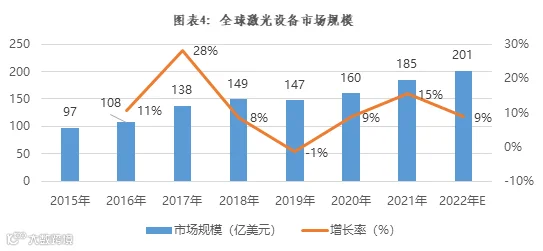

高功率半导体激光器芯片位于激光产业的最上游,下游激光设备的需求将直接影响其市场规模。根据Strategies Unlimited和Laser Focus Word的数据,2015年全球激光设备市场规模为97亿美元,2021年增长至185亿美元,年均复合增速为11.3%,预计2022年市场规模将会达到201亿美元,同比增长8.8%。

数据来源:Strategies Unlimited和Laser Focus World,建投华科整理

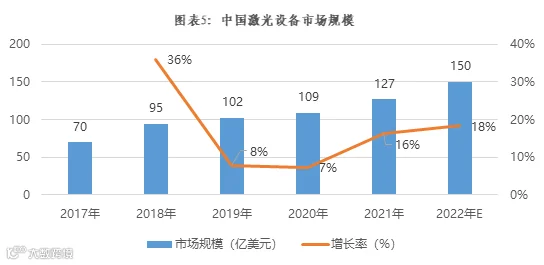

虽然我国激光技术起步相对较晚,但是国产激光设备的技术和服务近年来在不断提高,国产化竞争优势逐渐明显,在全球激光设备市场中所占的比重也持续提升。根据Laser Focus World数据,2020年我国激光设备市场规模达到109亿美元,占全球激光设备市场66.1%的份额,2021年我国激光设备市场规模增长至127亿美元,同比增长16.2%,预计2022年将进一步增长至150亿美元。

数据来源:Laser Focus World,建投华科整理

数据来源:Laser Focus World,建投华科整理

现阶段激光器设备市场规模已超过千亿,但是除去中游的激光器,留给高功率激光器芯片的市场份额还有多少。根据国内激光器龙头企业锐科激光披露的数据,激光器行业平均毛利率为30.0%;另根据《激光制造商情》,泵浦源占光纤激光器成本比例高达50%,是激光器的核心器件之一。我国高功率半导体激光器芯片的应用主要在工业市场。根据《2022年中国激光产业发展报告》数据显示,中国光纤激光器市场规模由2018年的77亿元增长至2021年的125亿元,同比增长32.5%,预计2022年中国光纤激光器市场规模为138亿元。

数据来源:2022年中国激光产业发展报告,建投华科整理

假设中国工业激光器市场中光纤激光器保持67%占比不变,则2022年中国工业激光器市场总体规模为206亿元,因此按照激光器行业平均30.0%的毛利率以及泵浦源占激光器成本的50.0%测算,我国激光器泵浦源市场规模约为72亿元人民币,高功率半导体激光器芯片市场规模约为6亿元人民币。

04

百花齐放——国产替代正当时

在半导体激光领域,欧美地区起步较早,具备先发优势,目前由海外企业主导半导体激光器芯片市场,我国起步较晚,国内厂商仍处于追赶状态。

全球激光器市场主要由美国IPG(IPG Photonics)、相干、恩耐和德国通快占据大部分市场份额。在光纤激光器领域,IPG是世界龙头企业,锐科激光是国内龙头企业。根据Future Market Insights数据,2021年全球光纤激光器厂商中,IPG以市占率50%排在全球首位,德国通快、锐科激光、朗美通、Fujikura市占率分别为17%、9%、8%和4%,全球前五大厂商中,仅锐科激光为中国企业,竞争格局较为集中。

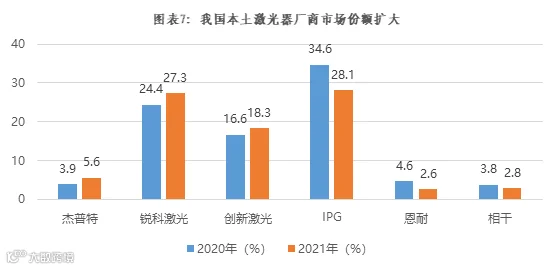

就国内市场而言,同样以占比最大的光纤激光器为例,根据《中国激光产业发展报告》数据统计,海外光纤激光器厂商2018年在中国市场占比超过60%,其中IPG以占比49%位居第一,相干、恩耐分别位居第四、第五。但是随着中国本土激光行业的发展以及国内光纤激光器厂商的追赶,国产替代不断深化,国外厂商在中国的市场份额近年来持续下降。2020年,IPG仍位居国内市占率第一,但市场占比下滑至34.6%,相干下降至第六位,而位居第二、第三位的中国厂商锐科激光和创鑫激光积极抢占市场份额,2021年市场占比分别达到27.3%、18.3%,市场占有率较2020年均有一定程度增长。

数据来源:中国激光产业发展报告,建投华科整理

了解激光器的竞争格局之后,我们再来看看半导体激光器芯片的主要厂商都有哪些。在高功率半导体激光器芯片领域,全球范围内贰陆集团、朗美通、IPG和恩耐综合实力较强,业务已拓展至下游,其中IPG和恩耐生产的激光器芯片仅供自身下游激光器产品,不对外销售,所以目前国内市场中,贰陆集团和朗美通的占比较大。

现阶段我国半导体激光器芯片中,中低功率国产化程度较高,高功率芯片国产化程度正随着激光器国产化的提升逐步提高。我国高功率半导体激光器芯片龙头企业为长光华芯和度亘核芯,其他芯片厂商包括武汉锐晶、华光光电、纵慧芯光、炬光科技、凯普林、星汉激光等。国内厂商中,仅有长光华芯和度亘核芯从芯片到封装采用IDM(Integrated Device Manufacturer)的生产模式。武汉锐晶、华光光电虽然有从事高功率半导体激光芯片业务,但其中武汉锐晶作为锐科激光的关联方,销售的芯片产品主要向锐科激光销售,没有泵浦源封装产线;华光光电则主要是在中低功率半导体激光器芯片布局。另外,纵慧芯光主要从事面发射激光器芯片VCSEL的研发和设计业务,而炬光科技、凯普林、星汉激光主要以对外采购高功率半导体激光器芯片进行泵浦源封装业务为主。

05

多轮驱动——未来发展可期

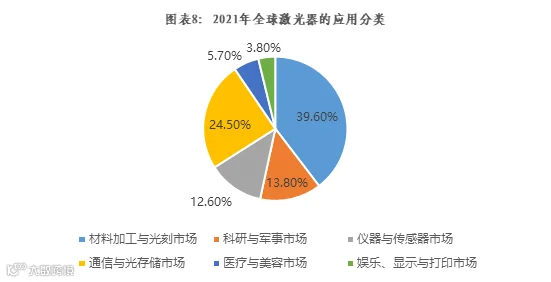

激光设备在传统的工业制造领域凭借材料形变小、加工精度高、适用场景广、低污染、低能耗、自动化程度高和无接触加工等优势不断扩大渗透率。根据《2021年中国激光产业发展报告》数据,激光器常用于科研和军事、材料加工、通信和光存储等领域,而全球激光器应用最为广泛的领域为材料加工与光刻市场,占比达到了39.6%。激光技术除了在传统工业制造领域不断扩大渗透率外,未来在光通讯、激光雷达、娱乐显示、科研军事和医学美容等领域也有较大的增长空间。据Laser Focus World与Strategies Unlimited数据显示,预计全球激光器市场规模将从2015年的97.1亿美元增长至2022年的201亿美元。

数据来源:Laser Focus World和Strategies Unlimited,建投华科整理

在光通信领域,激光器芯片作为光电芯片的核心元器件发挥着重要作用。根据IDC预测,预计全球数据总量将从2018年的33ZB增长至2025年的175ZB,年复合增长率为26.9%,与此同时,边缘计算带来的数据量也呈现快速增长的趋势,预计2025年平均每人每天进行的交互量将为5,000次,是现阶段交互数量的6-7倍。数据流和交互量的高速增长对通讯基础设施和网络传输速率都带来了极大的挑战,这对未来光通信芯片的需求有较大的拉动作用。

在智能驾驶领域,激光雷达作为核心传感器应用于L3及以上的高级别自动驾驶功能,激光器芯片则是激光雷达的核心元器件。根据Yole数据,全球车载激光雷达市场规模有望从2021年的17亿元增长至2025年的502亿元,年均复合增速约为133.4%;我国车载激光雷达市场规模有望从2021年的6亿元增长至2025年的258亿元,年均复合增速约为151.6%。

在3C消费电子领域,以面发射激光器芯片VCSEL为代表的3D传感技术由苹果公司率先于2017年应用在iPhone X上,自此打开了3D传感技术在消费电子领域应用的市场。随着苹果手机的示范效应,物联网、AR/VR等使用场景对3D机器视觉的需求逐渐增长。据Yole预测,全球3D传感市场规模有望从2019年的50亿美元增长至2025年的150亿美元,年均复合增长率约为20.1%。

科研军事领域方面,很多武器和技术的研发均离不开激光器。未来,激光武器、雷达、制导及光电对抗等领域的研究项目对激光器的需求将会持续增加。据《Lasers:Global Markets to 2024》预计,全球军事激光市场和定向激光源有望从2019年的89亿美元增长至2024年的146亿美元,年均复合增长率约为10.4%,未来各个国家在科研军事领域的持续投入将促进激光器的稳定发展。

在生物医疗领域,激光器主要应用于干涉技术、光谱技术、临床治疗与手术、临床标本或组织的诊断和检测等。根据Allied Market Research预测,全球医疗激光市场规模有望从2018年的70亿美元增长至2026年的162亿美元,年均复合增长率约为11.2%。未来生物医疗和医美技术的不断迭代将长期稳定驱动激光器的市场需求。

06

机遇与风险并存

现阶段我国中低功率半导体激光器芯片国产化程度相对较高,未来国产替代的发力点主要集中在高功率半导体激光器芯片、高性能光通讯芯片,以及智能驾驶和3D传感领域的VCSEL芯片。相较于高功率半导体激光器芯片如火如荼的国产化进程,高性能光通讯芯片以及VCSEL芯片的国产化仍处于初期阶段。

目前国内高功率激光器芯片市占率最高的两家内资企业分别为长光华芯和度亘核芯,也是国内目前仅有的两家从晶圆、激光器芯片再到泵浦源封装具备完整IDM生产模式的激光器芯片制造厂商。值得一提的是,IDM模式具备研发效率与量产优势,更有助于企业向VCSEL等其他激光器芯片领域发展。参考海外巨头贰陆集团和朗美通,现阶段两家凭借自身工艺平台不断进行产品的横向拓展,在挖掘新的营收增长点的同时,抵御了单一细分市场需求的周期性波动风险。

而国内厂商度亘核芯更是凭借自身工艺平台实现了通信级单模980nm激光芯片与模块的国产化。980nm单模激光芯片是全光网络通信光放大器EDFA的核心关键器件,在长距离传输中担任着放大信号的功能,该产品在全世界范围内被贰陆集团和朗美通所垄断,这也是中国激光器芯片企业在光通讯领域的重大突破。

激光行业的飞速发展毋庸置疑给激光器芯片带来了巨大的增长潜力,但对于激光器芯片制造企业来说,高功率激光器芯片单品价格较低导致较小的市场空间是一个亟需克服的问题。企业的发展和研发的持续投入都需要较大的市场空间来支撑,我国激光器泵浦源市场规模约为78亿元人民币,其中激光器芯片市场规模仅为约6亿元人民币。虽然长光华芯和度亘核芯在制造和销售激光器芯片的同时,也在大力开展模组和封装业务,但是这一部分已经被绝大部分下游激光器龙头企业如锐科激光等企业纵向整合。未来,如何通过降低成本,或通过与下游激光器厂家开展产业协同,进一步扩大销售规模,是激光器芯片厂商面临的一个挑战。

此外,对于国产激光器芯片厂商来说,芯片的良品率和稳定性对比海外厂商还有一定差距,对于激光设备最终下游用户而言,在巨大的产能需求背景下,衡量激光设备的稳定性的优先级已经超越了衡量激光设备的本身的成本,国产激光器芯片如何进一步提升产品的稳定性和良品率来进一步实现国产替代,同样面临一定的挑战。

图片来源:unsplash.com/pexels.com

文章为作者独立观点,不代表JIC投资观察立场。