JIC投资观察原创文章

中国建投成员企业国泰基金

本文3713字,阅读时间约9分钟

在科创板开板五周年之际,证监会官宣“科八条”。

6月19日,在备受瞩目的陆家嘴论坛上,证监会主席吴清宣布,证监会将发布深化科创板改革八条措施,进一步突出科创板“硬科技”特色。

当日下午,证监会官宣发布《关于深化科创板改革、服务科技创新和新质生产力发展的八条措施》(简称“科八条”),进一步深化改革,提升对新产业新业态新技术的包容性,发挥资本市场功能,更好服务中国式现代化大局。

从2019年到2024年,五年来科创板改革逐步向纵深推进,“科八条”的发布拉开了新一轮科创板改革的帷幕。市场对“科特估”的热情迅速升温,纷纷将研究重点投向“科特估”以及相应可能受益的细分领域。

与“科八条”产生联动效应之下,“科特估”将给资本市场带来哪些新变化与新机遇?有哪些行业需要被“特估”呢?

01

“科特估”的深层含义

所谓“科特估”,即“中国科技特色估值体系”的简称,是以“新质生产力”为代表的中国新一轮科技革命和产业转型过程中相关产业估值体系的重塑。

为什么要提出“科特估”概念?投资者又应如何理解“科特估”?

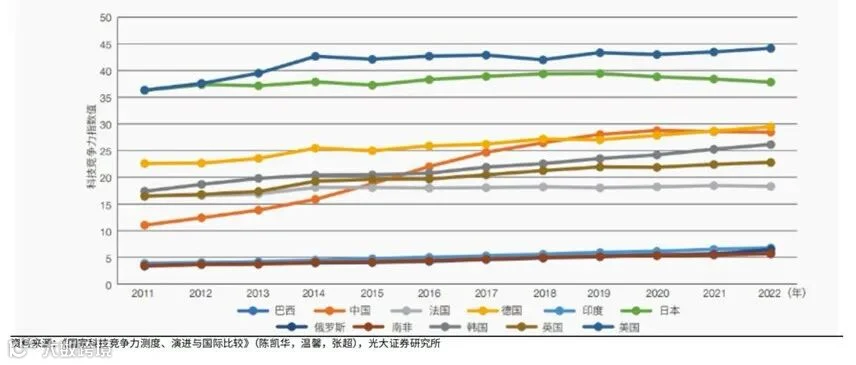

“科特估”的提出背景,是在全球科技革命的大背景下自主创新和科技自立的重要性愈发凸显。当前全球正处在以人工智能、大数据、量子科技等智能化为核心的第四次工业革命进程中,但与美、日等科技领先国家相比,我国科技产业发展还存在比较大的差距。

《国家科技竞争力测度、演进与国际比较》显示,截至2022年,美、日科技竞争力位于第一梯队,而我国与德国、韩国相当正处于第二梯队。科技强国始终是政策关注的重点方向之一,“十四五”规划、2023年中央经济工作会议、2024年政府工作报告都强调了科技创新的重要性并做出了相应规划。

未来随着政策的持续发力以及我国科学技术的不断进步,我国科技产业有望持续壮大,与美国的差距预计也将会逐渐缩小,并成为支撑国内经济增长的重要动力。

“科特估”的深层含义,是顺应政策对于新质生产力发展的要求。新质生产力是代表新技术、创造新价值、适应新产业、重塑新动能的新型生产力。

我国科技竞争实力目前处于第二梯队

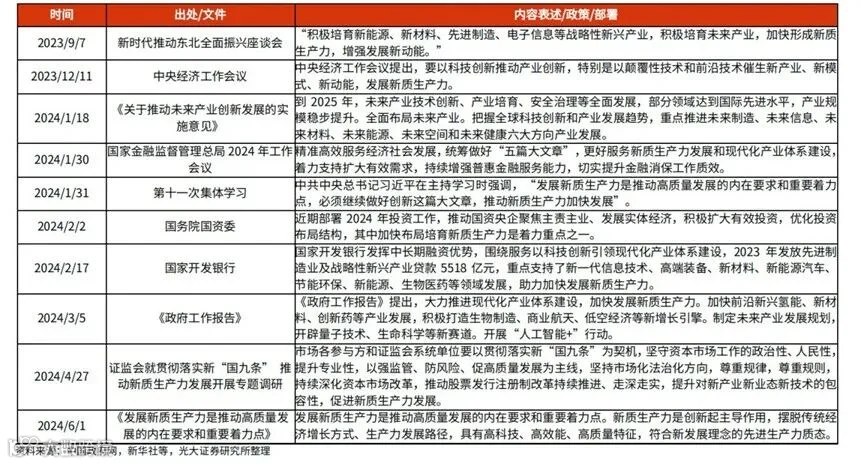

三中全会提及深化金融体制改革,而资本市场作为科技、资本和产业高水平循环的重要枢纽,后续在服务新质生产力,推动经济转型等方面仍具有至关重要的作用。

从结构上来看,科技产业是最受益于改革预期的细分方向,会议中相关表述包括“健全促进实体经济和数字经济深度融合制度”、“健全提升产业链供应链韧性和安全水平制度”等,以电子/通信/高端装备等为代表的国产替代与自主可控方向,以及以“新质生产力”为代表的新兴产业与未来产业方向有望成为中期持续活跃的投资线索。

央企科技龙头拥有雄厚的资金实力,能够支持长期的研发投入和技术创新项目,在颠覆性技术领域进行大规模的投资和研究,推动技术突破和创新,或可成为承接新质生产力中“颠覆性,前沿性技术”的重要载体。

中央对"新质生产力"的相关表态

如果说,“中特估”映射的央企国企,是从ESG角度出发为我国经济高质量、可持续转型托底;那么“科特估”映射的“新质生产力”,则是顺应新一轮科技革命和产业转型,有望为我国经济高质量发展提供新动能。

02

“科特估”的深远影响

“科特估”的本质目的,是对我国高科技企业估值体系进行重塑。

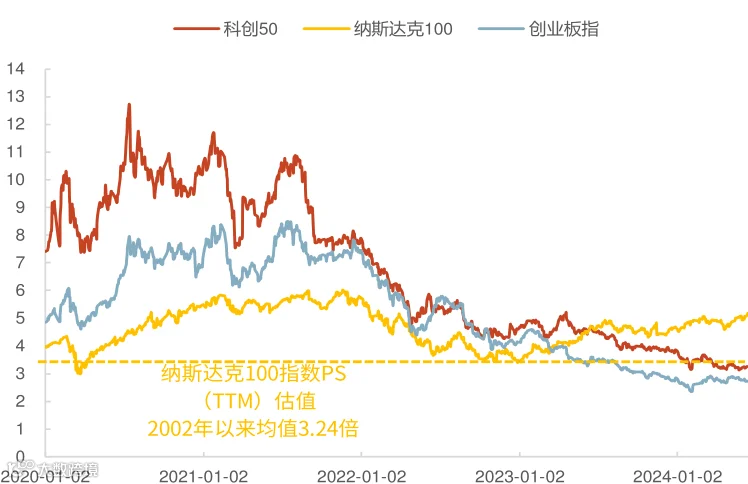

当前国内科技产业整体估值明显低于海外,尤其是PB估值远低于纳斯达克100指数长期中枢,与海外龙头科技公司相比,我国科技企业的技术与估值仍存在较大的提升空间。

相比美国,我国的科技产业发展成熟度相对较低,理论上成长潜力更大,估值应该高于美国科技股,但实际情况并非如此。

近几年美国等国家对于我国的科技制裁和封锁在持续进行,海外制裁扰动下市场对科技产业未来发展的担忧,或是造成国内科技股低估的主要因素。

科创50的PS估值当前低于纳斯达克100

数据来源:wind,光大证券研究所。数据截至2024年6月12日

科创50的PB估值近几年低于纳斯达克100

数据来源:wind,光大证券研究所。数据截至2024年6月12日

伴随我国科技实力快速发展与增强,对我国高科技企业的估值体系进行重塑,建立新的高科技企业的投资理念,对我国科技企业以及资本市场的发展都具有必要性。

展望未来,在新质生产力政策持续推进与加码的大背景下,“科特估”有望引领国内科技股的估值重估。

首先,政策高度重视叠加自主可控持续突破,海外制裁的影响将会逐渐弱化。政策对于科技产业始终高度支持,我国科技产业在自主可控方面也在持续取得突破,可以预见的是,海外制裁对于我国科技产业的影响将会逐渐弱化,这意味着我国科技产业估值未来有望逐渐回归正常化。另外,当前美国通胀逐渐放缓,未来外部流动性或持续修复,A股相关板块外资流出压力或持续减弱。

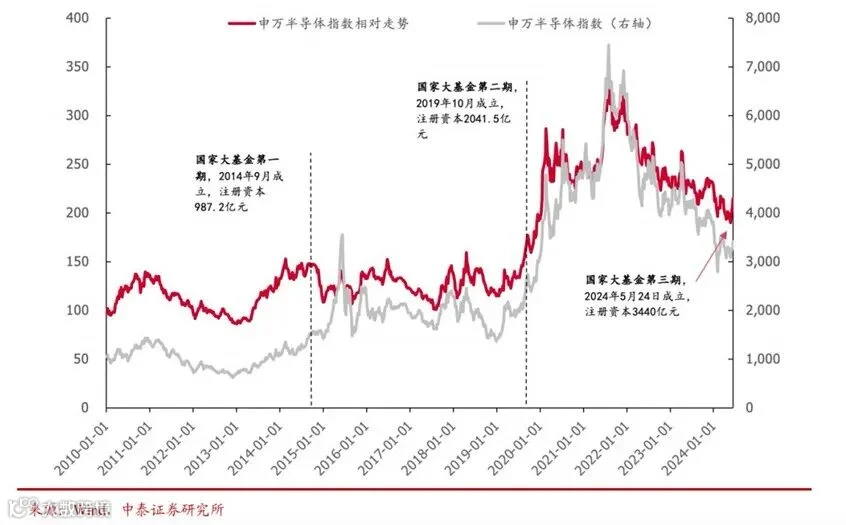

其次,产业政策发力或有效提振市场情绪。5月24日国家集成电路产业投资基金三期股份有限公司(国家大基金三期)成立,将对我国半导体产业发展提供有力支持,或有效提振市场情绪。在下游需求的拉动下,半导体等上游产业链市场或持续扩大。

从基本面来看,当前半导体已经处于上行周期,去年四季度以来半导体板块营收与利润均出现大幅增长。大基金三期的成立,或将成为科技产业估值回归的重要催化因素。

2010年以来申万半导体指数相对走势(定基100点)

第三,三中全会“深化改革”预期下,科技股风险偏好或显著上升。三中全会公报强调,“健全促进实体经济和数字经济深度融合制度”、“健全提升产业链供应链韧性和安全水平制度”等,以电子/通信/高端装备等为代表的国产替代与自主可控方向,以及以“新质生产力”为代表的新兴产业与未来产业方向有望成为中期持续活跃的投资线索。在三中全会“强改革”预期下,相关科技股的风险偏好或将显著提高。

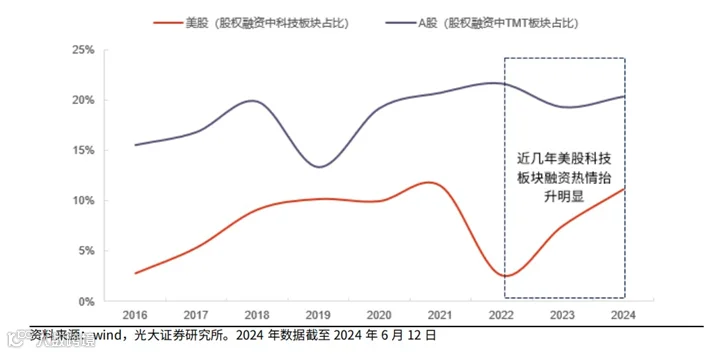

最后,当前全球资本市场资金押注“科技创新”,科技板块融资占比有望抬升。政策端当前对于资本市场高质量发展高度重视,资本市场的资金面已经出现了明显改善,近几个季度IPO及企业增发对于股市资金的分流已经出现了明显减少。4月12日,国务院更是出台“新国九条”,相关配套政策也在持续出台。

在资本市场高质量发展的背景下,预计市场资金面将会持续好转,科技板块融资占比也有望抬升。

近几年美股科技板块融资热情抬升明显

03

“科特估”的投资主线

根据2023年8月22日工业和信息化部联合科技部、国家能源局、国家标准委印发的《新产业标准化领航工程实施方案(2023─2035 年)》,新质生产力相关的产业方向包括新一代信息技术、新能源、新材料、高端装备、新能源汽车、脑机接口、量子信息、人形机器人、生成式人工智能、生物制造、未来显示、未来网络等。

从政策端出发,“科特估”核心投资主线主要包括三条:

一是自主可控,既是我国技术升级的要点产业,也是新一代信息技术的发展基础,不仅是未来驱动经济增长的重要引擎,更是与国家安全密切相关的战略性产品,主要包括半导体设备与材料、信创、卫星通信元器件等。

从国内形势来看在大基金三期资金的进一步推动下,国内半导体行业相关企业将有望获得充足的资金进行产品研发、验证、导入,实现半导体“卡脖子”技术的突破。

从全球环境来看,在下游需求的拉动下,半导体等上游产业链市场或持续扩大,当前半导体已经处于上行周期,去年四季度以来半导体板块营收与利润均出现大幅增长。今年一季度半导体板块营收增速高达 19.7%,利润增速高达53.52%,业绩出现明显回升。

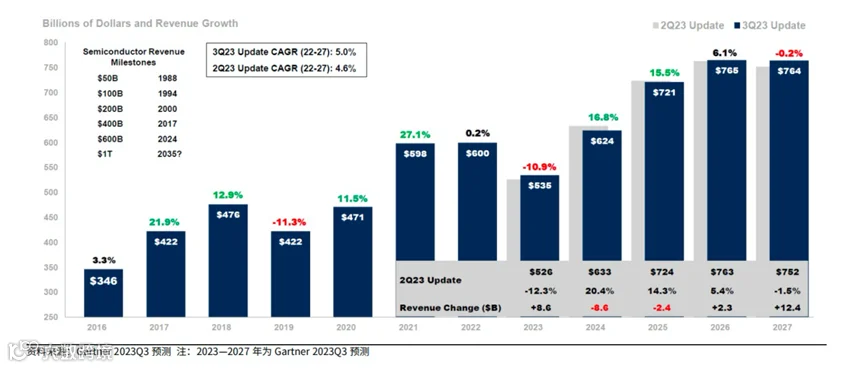

2024年全球半导体销售有望迎来复苏,未来销售预期改善可观,据Gartner预计2024年全球半导体收入为6240亿美元,同比增长16.8%,伴随全球半导体产业复苏,我国半导体产业有望加速突破。

全球半导体收入预测

二是前沿科技,主要指我国还未实现完整技术路径、未来前景有待探索的产业,需要保持持续的技术升级,典型行业主要包括未来产业中的人工智能、生物医学以及人形机器人、脑机显示、未来显示等。

人工智能:在当前以新一代信息技术引领的技术和产业革命的背景下,以ChatGPT为代表的人工智能技术为抓手,凭借 AI 大模型良好的通用性和泛化性,产业整体具有较强的研发意愿和创新效应。

伴随AI浪潮的高速发展,我国人工智能产业有望快速实现技术突破。同时,人工智能进一步带动相关产业链发展,促进数字经济和实体经济融合,我国AI相关产业也有望实现高速发展。

生物医药:当前我国生物产业还处在技术推动产业发展的起步上升阶段,未来生物产业在经济中的占比有望持续扩大,借助生物技术加速演进、生命健康需求快速增长的关键机遇,有望进一步推动生物医学产业成为促进经济发展的重要力量。

人形机器人:2024 年是人形机器人发展的加速之年,技术升级、产品训练测试及产业链验证预计会持续出现。

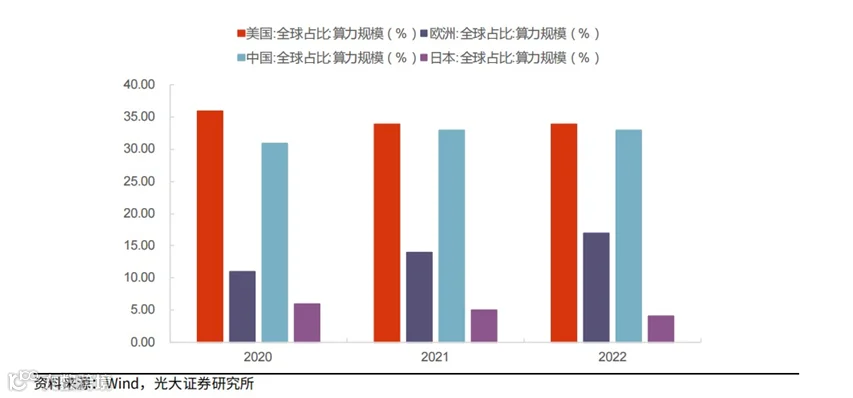

我国算力规模占比全球领先

三是高端制造,主要指我国现有技术已经较为成熟甚至达到国际领先水平,具有较强的先发优势,未来需要持续保持领先地位,同时通过出海为经济贡献新的增长点,主要包括新能源、新材料、高端装备等产业。在电气化和智能化时代的背景下,我国新能源相关产业已逐渐形成领先优势。

一方面,光伏、风电等可再生能源市场份额不断扩大,其发电量占我国发电量的比重从2011年的17%上升至2023年的 31%;另一方面,我国新能源车快速占领市场,2022年我国新能源车销量的市场占有率已经达到25.6%,未来2025年新增新能源、清洁能源动力的交通工具比例将达到 20%,2030年达到40%的目标相对能够有效实现甚至加速实现。

同时从估值角度来看,相比于海外而言,“高端智造”的估值相对低估,有望在“科特估”引领下出现一轮估值修复。

风险提示:指数或板块历史涨跌不代表未来表现。观点仅供参考,会随市场环境变化而变化。不构成投资建议或承诺。市场有风险,投资需谨慎。

图片来源:unsplash.com/pexels.com

文章为作者独立观点,不代表JIC投资观察立场。