JIC投资观察原创文章

中国建投成员企业国泰基金

本文3964字,阅读时间约10分钟

2005年,巴菲特曾向全美基金经理发起了一个赌注挑战——以10年为期,低成本的标普500指数的收益率将超过任何扣除手续费后的对冲基金组合。

2007年,Protege Partners合伙人泰德·西德斯接受挑战,并选择了五只对冲基金的基金(FOF)接受挑战,囊括了全美最好的100多位卓越基金经理,挑战期限为2008年1月1日至2017年12月31日。

在2016年伯克希尔·哈撒韦股东大会的前几天,西德斯正式承认输掉赌局,标普500完胜。这场“十年赌局”,让全球投资者看到了指数投资以及标普500指数的投资价值。

事实上,标普500指数也一直是国际资金流入美股市场的重要渠道。数据显示,截至2024年11月,美股市场有接近50%的资金来源于美国本土以外的国际资本,其背后离不开美股主流宽基指数标普500、纳斯达克、道琼斯指数的国际知名度。

01

基石:A股宽基家族的推陈出新

在三十多年发展历程中,A股的宽基指数家族不断完善,推陈出新。

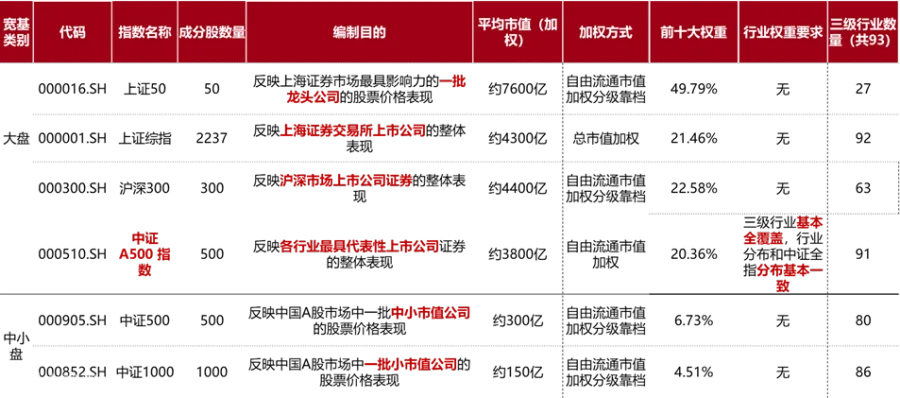

2004年,上证50指数发布,该指数挑选了上海证券市场规模大、流动性好的最具代表性的50只股票组成样本股,以便综合反映上海证券市场最具市场影响力的一批龙头企业的整体状况,其目标是建立一个成交活跃、规模较大、主要作为衍生金融工具基础的投资指数。

2005年,沪深300指数发布,与上证50指数等单一市场指数不同,沪深300指数涵盖了沪深两市A股中规模大、流动性好的300只股票,反映市场的整体表现,因此被称为“A股晴雨表”。

2007年,中证500指数发布,其样本空间内股票是由全部A股中剔除沪深300指数成份股及总市值排名前300名的股票后,总市值排名靠前的500只股票组成,综合反映中国A股市场中一批中小市值公司的股票价格表现。

进入2024年,A股核心宽基指数按下了“快进键”。年初中证A50发布,选取50只各行业市值最大的证券作为指数样本,以较新视角刻画A股市场各行业代表性龙头上市公司证券的整体表现。这只被誉为更能代表A股核心资产、中国版的“漂亮50”指数,在近半年的时间里都是A系列宽基指数中“价值指数”的有力代表。

行至2024年,我国ETF市场已走过二十个年头。

根据《上海证券交易所ETF行业发展报告(2024)》,截至今年6月底,境内交易所挂牌上市的ETF数量达到967只,较2023年底增长9%,总规模达2.48万亿元,较2023年底增长21%。其中,权益ETF市值达到1.81万亿元,创历史新高,约占A股总市值的2.2%。

但是似乎,A股的指数家族,还是缺了一只“标普500”——直到中证A500指数横空出世。

02

创新:中证A500指数的横空出世

从国际经验来看,全球主要市场代表宽基指数均一定程度上考虑行业均衡,以实现在不同经济体发展阶段都有较好的市场表征能力。以标普500指数为例,在流动市值加权的基础上还会进行行业平衡,让指数的行业结构能够及时反映产业变化。

然而,传统的核心宽基指数并不能很好地满足这一需求。

随着我国经济高质量发展持续深入,经济发展动力由要素和投资驱动逐渐转向创新驱动,新兴产业占比逐渐上升。然而,由于缺乏大市值个股,新兴产业较难入选传统按照市值筛选的规模指数,使得传统宽基指数行业分布与所有A股的行业分布产生了较大的偏离。

以沪深300为主的中证市场规模指数系列,表征的是不同规模上市公司证券的整体表现。从指数的编制方法上看,沪深300指数采用的是简单市值筛选,选取的是A股市场中市值最大、流动性最好的300只股票,由此往往会造成某个行业占比较高。长期以来,金融行业占据了沪深300指数第一大权重行业的地位,传统行业表现对指数的影响比较显著,对经济转型升级趋势表现能力却略显不足。

在此背景下,一只采取国际化视角、重视行业均衡的核心指数,对于当下的A股市场就显得尤其重要。在2023年的指数化投资交流会上,相关部门强调要“加快提升本土指数的国际影响力和竞争力”,从而引导增量资金流入A股市场。

让国内投资者拥有一只本土版的“标普500”,中证A500指数正是在这一背景下诞生,按照自由流通市值选取500只证券作为指数样本,并保持样本一级行业市值分布与样本空间尽可能一致,编制理念与国际接轨,有望成为A股的“标普500”。

与沪深300一样,中证A500指数也是一只大市值代表指数。该指数采取自由流通市值加权的编制方法,根据市值、流动性、ESG、互联互通特征等条件,从各行业选取市值较大、流动性较好的500只证券作为指数样本,衡量A股大盘股的表现。中证A500指数成分股的加权平均总市值约3700亿元,与沪深300指数的4000亿元相近。

对标沪深300指数的大盘宽基

数据来源:Wind,中证指数有限公司,2024.11.29。分级靠档加权是一种加权方法,旨在通过分级的方式对不同市值规模的个股进行权重处理,通常涉及将个股按照其市值或其他指标大小分为不同的档次,每个档次赋予不同的权重。

与沪深300不同,中证A500指数的主要创新在于行业均衡。在进行样本筛选的时候,中证A500指数要求对主板证券,在所属中证三级行业内自由流通市值占比不低于2%,以此限制每个行业的入选数量。在选样过程中,则通过“先选入龙头,再行业均衡”的方式,让各一级行业自由流通市值分布与样本空间尽可能一致。

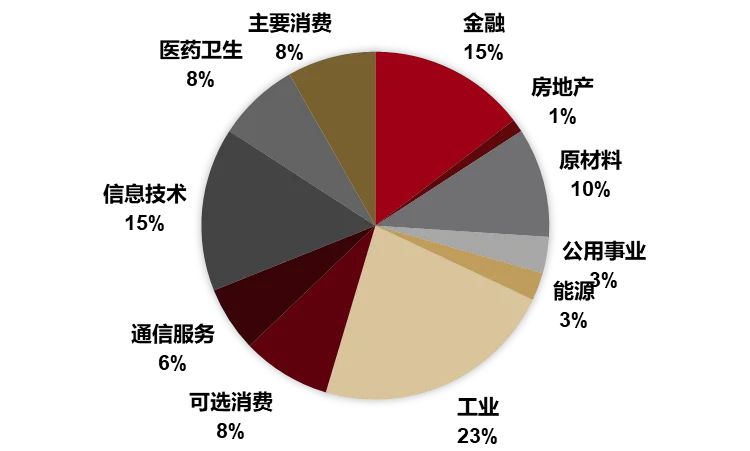

从成分股权重来看,在沪深300指数的基础上在非银金融+银行+食品饮料上减少了11%的权重,均匀分配到其余新兴行业。权重行业分布方面与A股整体更一致,代表性更强。这样做的好处有三点:

首先,顺应趋势。从成分股权重来看,在沪深300指数的基础上在非银金融+银行+食品饮料上减少了11%的权重,均匀分配到其余新兴行业。显然,中证A500指数的权重行业分布方面与A股整体更一致、代表性更强,也更符合中国经济结构转型升级的大背景。

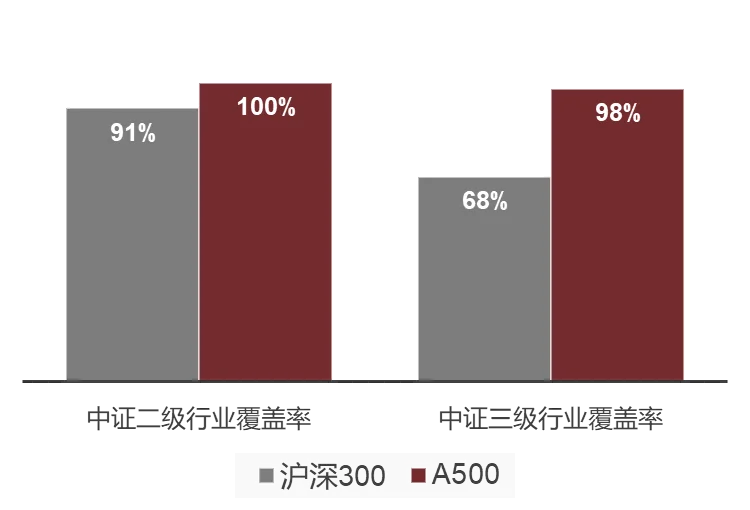

其次,均衡配置。中证A500指数覆盖100%中证二级行业和98%中证三级行业,相比之下,沪深300指数对中证二级行业覆盖率为91%和中证三级行业覆盖率为68%。

第三,攻守兼备。中证A500指数的行业分布包括约40%传统价值型行业(金融、原材料、消费、能源、公共事业)和约60%新兴成长型行业(工业、信息技术、通信服务、医药卫生行业,占比合计高于沪深指数约10%),在市场风格变化中“进可攻退可守”。

中证一级行业分布

中证二级/三级行业覆盖情况

数据来源:中证指数公司,中证二级行业共35个,中证三级行业共93个。2024.11.29日A500指数调整成分股含有三级行业91个。

从这个意义上来看,本土版的“标普500”,在中证A500指数身上得到了较好的体验。

03

时机:中证A500指数的投资价值

当然,作为一只指数,投资者更关心的话题还在于:在创新性的编制方法引领下,中证A500指数的投资价值会更高吗?不妨从下面三个角度来回答这个问题:

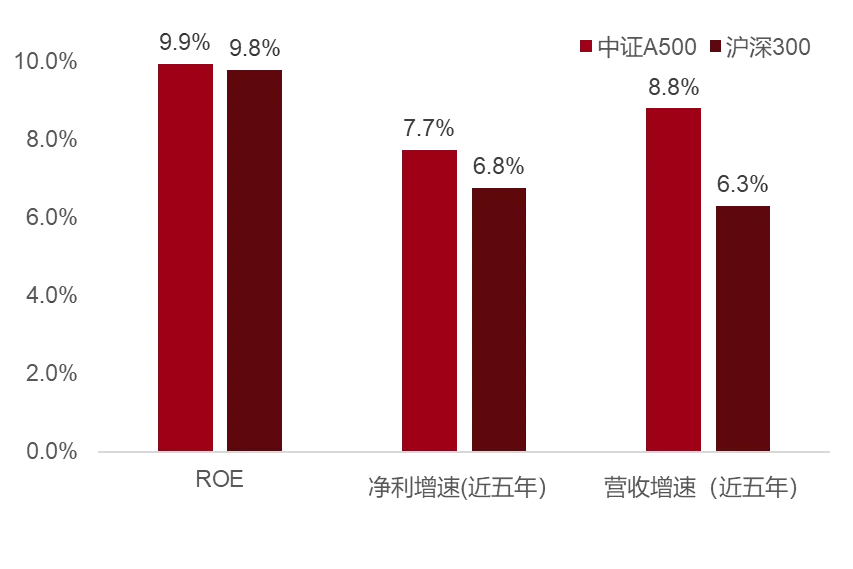

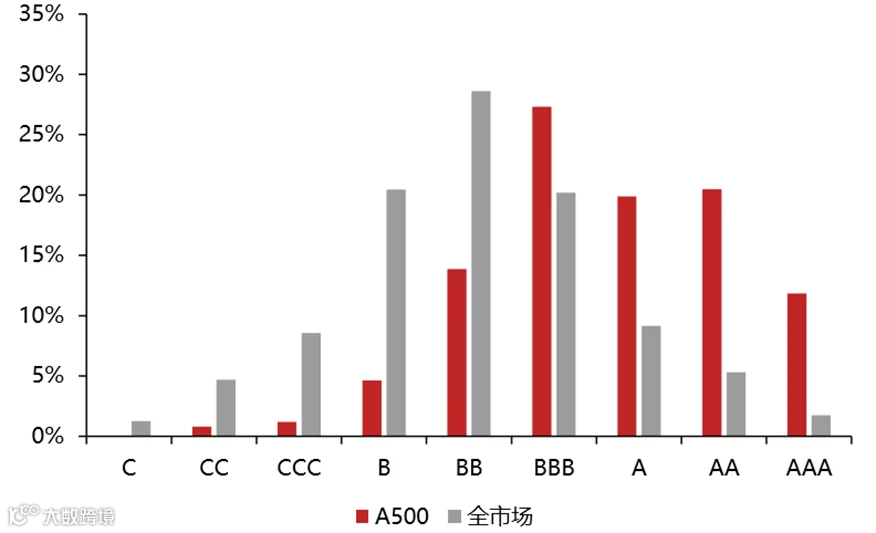

更优秀的基本面表现。中证A500指数样本平均盈利能力、平均净利润成长性指标高于沪深300指数和中证500指数,具体来看,其七成样本近一年净资产收益率或营收增速位居同行业前30%;同时,指数样本ESG分数中位数为0.85%,显著高于全市场中枢水平。

A500指数基本面表现

资料来源:Wind,上市公公司财报,截至2024年中报。历史业绩表现不代表未来承诺。

中证500指数样本ESG评价结果

资料来源:指数公司。历史业绩表现不代表未来承诺。

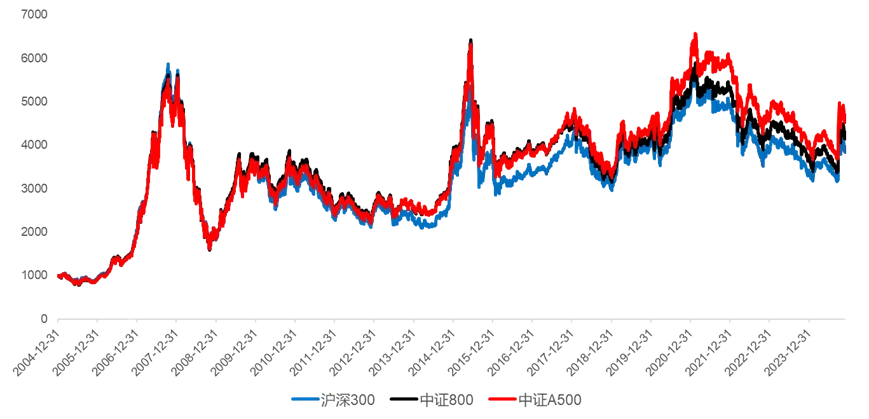

更出色的历史表现。从历史走势来看,中证A500指数分别在2015年和2021年成功地超越了前期高点;从持有时间来看,滚动持有中证A500指数三年、五年,跑赢沪深300的概率分别为77%、86%(测算数据仅供参考,不预示指数未来表现)。

中证500指数历史走势(测算)

数据来源:历史走势来源Wind,长期跑赢概率基于历史数据计算,从历史上任意一天持有中证A500,中证800和沪深300,持有同样长的时间,比较其区间涨跌幅,完全统计后计算跑赢的概率。

风险提示:A股时间较短,历史走势不代表业绩承诺。

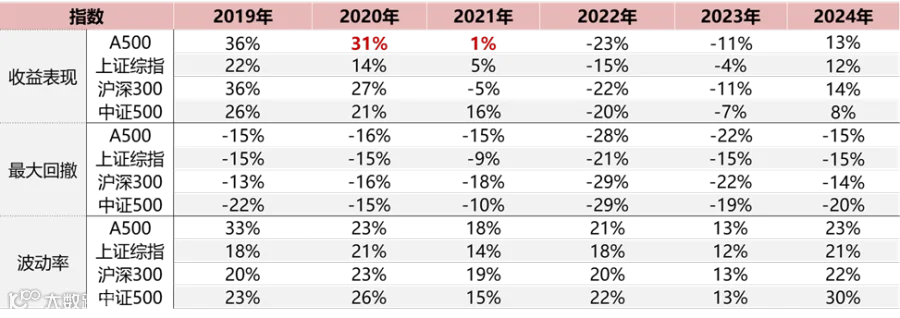

风格轮动时表现更好。如上文所说,均衡的行业配置让中证A500指数表现出了在不同市场风格中攻守兼备的特性。一方面,在成长风格占优时,中证A500指数表现占优,在2019年到2021年的年度回报分别是36%、31%和1%,明显表现优于沪深300指数的36%、27%和-5%;另一方面,当价值风格占优时,中证A500指数也未明显跑输,2022年-2024年年化跑输沪深300不足1%,差距也并不明显。

中证A500指数成长风格占优时表现占优

资料来源:指数拟合数据来自中证指数公司,数据截至2024年11月29日。指标由Wind、国泰基金统计。成长/价值为国证成长/国证价值。测算数据仅供参考,不预示指数未来表现。

04

结语

回到文初的问题:在当前A股指数家族已经如此丰富的情况下,为什么我们还需要一个中证A500?

1.国际竞争力提升。增强本土指数的国际影响力,打造中国版的“标普500”,是吸引外资流入A股市场的关键。中证A500指数的推出,有助于实现这一目标。

2.行业均衡与市场表征。国际经验表明,主要市场的宽基指数均注重行业均衡,以确保在不同经济发展阶段都能准确反映市场。现有的宽基指数在这方面存在不足,而中证A500指数的行业权重分布与A股市场更为接近,具有更强的代表性。

3.经济结构转型。从国内经济发展的趋势来看,中证A500指数更能反映中国经济结构的转型升级,与国家经济发展的步伐更为同步。

4.核心资产代表。中证A500指数集中了大市值、行业龙头和成长型企业,更能代表A股市场的核心资产。

“在华尔街,让人非常愉快的市场共识,通常会让你付出巨大的代价。”正如巴菲特在《跳着踢踏舞去上班 》一书中所说,当别人都出于短期的贪婪或恐惧而做出决定时,理性至关重要。此前,A股市场在底部徘徊已有很长一段时间,着眼长期,中证A500ETF或许可以成为投资者低位布局中国核心资产的较好途径。

风险提示:观点仅供参考,不构成投资建议或承诺。市场有风险,投资需谨慎。基金有风险,投资需谨慎。提及基金属于股票型基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。如需购买相关基金产品,请您详阅基金法律文件,关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

图片来源:unsplash.com/pexels.com

文章为作者独立观点,不代表JIC投资观察立场。