JIC投资观察原创文章

中国建投投资研究院

作者:王申

本文5774字,阅读时间约15分钟

2023年底以来,黄金又迎来了一波大牛市,从2000美元一路上涨到2025年3月13日,伦敦黄金现货价格突破3000美元/盎司的历史性大关,此后还不断创新高,3月20日最高触及3057.51美元。

不到两年的时间里,黄金突破了两个千元大关,使得人们不禁发出疑问:美元为代表的纸币购买力不断下滑,黄金牛市还会持续吗?全球货币体系是否重归金本位?

要回答上述问题,我们从货币的本质说起。

01

黄金货币化三千年

马克思说过,货币天然不是金银,但金银天然是货币。

出于交易需求,历史上贝壳、谷物、牲畜、兽皮、盐、金银铜等都曾作为货币来使用,但大部分都在历史长河中未能保留货币功能。而黄金之所以能够成为长期的共识货币之一,因为其具有稀缺性、稳定性,能够完成交换媒介、价值尺度、支付手段、价值储藏的基本货币功能。

首先,黄金的单位价值极高。黄金在地表中的含量非常低,开采难度大、成本高,黄金的稀缺性使其能够满足交易和储蓄的需要,而不会如同贝壳、谷物、盐等物品一样随着时间和技术的变化而大幅贬值。

其次,黄金的化学性质稳定。因为货币要承担价值储藏的功能,如果容易损坏或折旧,那就很难保值。所以,铁易生锈无法成为金属货币,而黄金抗氧化和抗腐蚀能力极强,常温下化学性质及其稳定,能发挥价值储藏功能。

最后,黄金易于加工与携带。黄金质地柔软,易于加工成各种形状和大小的货币形式,方便交易和携带,能够实现价值尺度和支付手段功能。

黄金能够实现货币的所有基本功能,稀缺性和稳定性保障了其购买力,所以被人类使用了数千年。过去几千年,由于黄金的提炼技术水平不高,采金成本变化不大,因此,黄金的购买力基本保持稳定。

黄金相对于劳动力的价格,从西汉到北宋的1000多年间,1克黄金大致等于普通劳工3-4天的收入。而据彭信威所著的《中国货币史》的记录,在11世纪到18世纪,一公斤黄金兑换的稻米的数量都在3万公斤上下波动。

黄金与稻米的兑换量相对稳定

资料来源:《中国货币史》(彭信威)

02

金本位兴衰两百年

尽管黄金作为货币的使用历史悠久,但真正形成制度化的金本位制,则是在近代。在金本位制度下,实施金本位的国家允许黄金与本国货币自由兑换,私人也可自由进出口黄金;国际支付结算一般都用黄金进行,各国政府或央行主要储备形式也是黄金。

1717年,英国财政大臣牛顿(对。就是那个发现三大运动定律的牛顿)将黄金价格锁定为每盎司3英镑17先令10.5便士,建立起黄金与英镑的刚性兑换关系。

此举使伦敦迅速成为世界黄金清算中心,商船每运输1吨黄金可获得政府0.5%的汇兑担保。1816年,英国通过《金本位制度法案》率先完成制度确立。

金本位制的全球化则是为了满足日益增长的商品贸易需求。19世纪中后期,随着资本主义世界市场扩大,国际结算需求激增。欧洲国家开始效仿英国,德国(1871年)、法国(1873年)、荷兰(1880年)等国相继实行金本位制,形成以黄金为基础、英镑为中心的国际货币体系。

美国于1900年通过《金本位法案》,正式采用金本位制。至此,主要工业化国家均以黄金为货币价值锚点,国际金本位制覆盖全球主要经济体,成为首个系统性国际货币制度。

作为日不落帝国,英国在金本位制确立后的百年间,逐步树立了英镑的全球货币核心地位。虽然法郎、美元、日元、马克等西方列强在全球投资贸易的支付中都占据一席之地,但依靠地缘政治、经济殖民、贸易金融等优势地位,在19 世纪下半叶之后,构建了以英镑为中心的国际贸易和投资体系。当时 90% 的国际支付以英镑结算,英镑成为国际货币体系的核心,伦敦也成为世界金融中心。其他列强的货币通过与英镑以及黄金的联系,在一定程度上形成了围绕英镑的区域货币格局。

英国主导的全球经济一体化进程推动各国接受以英镑为储备货币,甚至将英镑与黄金等同,形成“储备英镑=储备黄金”的共识。苏格兰银行作为“世界的银行”,通过储备黄金发行英镑纸币便利交易,并长期向国外提供巨额贷款,积极进行投资,使英镑在世界范围内通用。金本位制下纸币发行量上限受到黄金持有量限制,因此,英国不惜发动布尔战争(1899-1902年),通过侵略战争的方式夺取南非的大量黄金。

但是,金本位制摆脱不了“实物货币短缺魔咒”。货币作为支持交换交易的价值尺度,最基本的要求就是保持货币币值的基本稳定。这就要求货币总量要跟随可交易财富价值总额的变化而变化,保持货币总量与价值总额的对应关系。

从这一角度看,黄金的自然储量极其有限,其可以作为货币供应和使用的数量更加有限,难以跟随可交易财富价值的无限增长而充分供应,必然会因货币短缺不断增强而严重束缚交换交易与经济社会发展。

金本位之下,虽然银行能够超发纸币,但是黄金能够足额兑付依赖于人们对于银行信用的信仰。而每一次全球政治经济大变局,则加速了金本位制的崩溃。

第一次期间,参战国将大量黄金集中用于购买军火,导致黄金供应紧张。同时,各国银行被迫停止自由输出黄金和银行券的兑现,最终使得金本位制无法维持。一战后虽然各国相继恢复了金本位制,但纸币含金量不足的问题始重难以根治。

大萧条期间,面对黄金储备流失,为维持金本位制,英国等多个国家采取紧缩政策,减少货币供应,但这进一步加速经济衰退,陷入恶性循环。最终在1931年9月,英国放弃金本位制,允许英镑贬值,以刺激经济。随后其他资本主义国家也纷纷退出金本位制。唯独美国在1934年1月30日通过了《黄金储备法案》(the Gold Reserve Act),该法案虽然规定美国居民私人不能拥有黄金,黄金必须集中上缴给美联储。但仍允许外国政府或央行以每盎司黄金35美元的比率兑取黄金,保留着一种弱化的金汇兑本位,这也是“美金”一词的由来。

从下图可以看出,1929年之前,金本位之下的美国物价相对稳定,但1929年大危机后出现了大幅度通缩现象,民众恐慌性兑换黄金,导致美国黄金储备骤降,1933年银行体系濒临崩溃。因此,美国政府被迫暂停金本位,颁布《紧急银行法》禁止私人持有黄金,并将官方黄金价格上调69.3%(从20.67→35美元/盎司)。

金本位制能抑制通货膨胀

资料来源:Wind,《财经》

美国调整金价的本质是通过改变货币与黄金的兑换比例,实现货币供应量的被动调控,以应对经济周期波动、国际资本流动和信用危机。这一机制在短期内能稳定金融体系,但长期会动摇金本位制的根基(如1971年布雷顿森林体系崩溃)。

总结一下,金本位制解体的直接原因是,1930年代的大萧条导致各国被迫退出金本位制,推动黄金价值重估。但从深层次而言,金本位制瓦解是大国权力转移的产物,其标志着国际秩序的主导者从英国转移至美国。早期英国称霸源于其强大的工业实力,但由于错过第二次工业革命,在经济总量上失去了全球主导地位,美国和德国的工业实力赶超英国,这种经济失衡在后续转化为政治、金融领域的失衡。

一战后,英国从债权国成为债务国,并出现贸易逆差,难以维持金本位制的稳定性。为弥补经常账户的逆差,英国的黄金储备逐渐减少,直到下降到法定的最低限额。

1930年代大萧条更是加剧了黄金储备流失,出现大量挤兑英镑现象,最终导致英国被迫放弃金本位制。相比之下,美国不仅在大战期间赎回了英法所持有的美国债券,而且还通过战争贷款成为其债权国,并向欧洲大量出口,积累了大量的黄金储备,成为其后续建立霸权的重要基础。

03

黄金商品化五十年

第二次世界大战巩固了美国霸权,建立了全球美元体系。二战进一步耗尽各国黄金储量后,美国在1944年主导建立了以其为核心的布雷顿森林体系,承诺以35美元/盎司的固定价格将各国央行持有的美元兑换为黄金。在布雷顿森林体系下,其他纸币均和美元固定兑换关系;美国只允许外国政府或央行在一定条件下用美元向美联储兑换黄金;国际支付结算一般用外汇,各国政府或央行储备大多是美元,黄金占小比例。

但是布雷顿森林体系仍带有金本位制的残留,无法摆脱黄金供给不足的问题。当美国经济强劲、贸易平衡时,有能力以35美元/盎司的固定价格将各国央行持有的美元兑换为黄金,此后黄金价格在较长一段时间内保持不变。

但是随着美苏争霸、介入越战对美国财政的负面影响以及西欧、日本崛起,为了缓解财政紧缩和黄金承兑压力,布雷顿森林体系崩解。1971年,美国的黄金储备下降到110亿美元,而美国政府的短期负债已经达到了250亿美元。1971年8月,尼克松宣布单方面终止以美元兑换黄金的义务,此后美元发行不再受到约束,美元债务问题得以化解。

从此之后,金本位制成为历史名词,再不会回来了。因为黄金无法摆脱“实物货币短缺魔咒”,地球上的黄金可采储量无法满足日益增长的商品交易需求。但是,黄金退出货币舞台后,依然作为一种贵金属存在,并存在现货、远期、期货及花样繁多的衍生品交易,其相对于法定货币的价格,长期以来总体上一直保持升值态势,成为重要的避险资产。

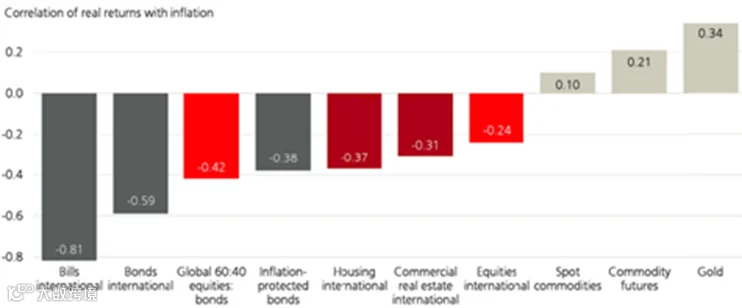

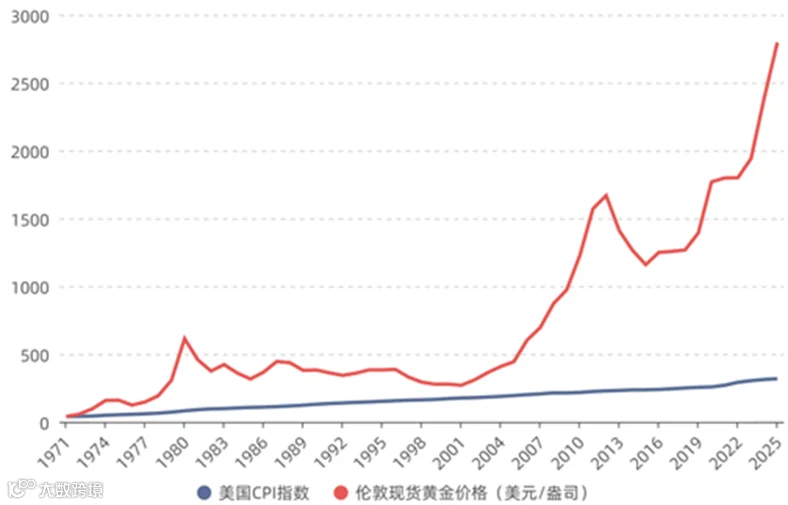

黄金与美元脱钩后,为了维持美元国际货币地位,70年代美国又通过美元石油挂钩确立美元金融霸权,但黄金再也无法成为国际货币的锚定物,而是回归其贵金属的商品属性。由于其稀缺性和保值性,金本位解体后,黄金能够抵抗通胀。1990-2024年间,只有黄金和大宗商品表现出与通胀的正相关关系,分别为0.34和0.21,凸显其潜在的通胀对冲特性。另据《财经》杂志分析,相较于1971年,2024年(布雷顿森林瓦解53年后),美国通胀(CPI指数)上升了7.7倍,黄金价格上升了58.5倍。

1990-2024年黄金与通胀具有最高的正相关性

资料来源:UBS

1971年之后金价大幅跑赢通货膨胀

资料来源:Wind,《财经》

从上图还可以看出,金本位制完全退出后,金价波动较大,当发生地缘冲突、经济危机时,都是黄金牛市,所以黄金是一种避险资产。按照金价大趋势上的涨跌,黄金经历了三轮大牛市:

1971-1980年是第一轮黄金牛市,这轮牛市的最高潮始于1979年,伊朗伊斯兰革命引爆第二次石油危机和美国滞胀,油价短期从14美元/桶猛升至31美元,美国冻结伊朗黄金储备、苏联入侵阿富汗为金价火上浇油,1980年1月21日,金价达到历史最高点每盎司 850 美元(剔除通胀后相当于当前的3500+美元/盎司)。

2001-2015的第二轮黄金牛市,互联网泡沫破裂、次贷危机导致的全球流动性转松和美元走弱,以及“911”恐怖袭击事件凸显了黄金的货币和避险属性,进一步推高了金价。

2018年至今则是黄金第三轮大牛市,中美博弈和百年变局对全球地缘政治、国际贸易体系和国际货币体系的冲击,同时掺杂2008年全球金融危机的滞后影响以及2020年新冠疫情冲击,金价连续击穿2000美元、3000美元大关。

因此,全球经济失衡加剧冲击现有的国际货币体系,美元主导下的全球秩序面临重构的需求,具有超主权货币属性的黄金在第三轮牛市中表现亮眼,博得了散户、机构及央行的共同青睐。

03

黄金牛市能否持续

布雷顿森林体系消亡后的每一轮黄金牛市都伴随着美元信用危机,冲击了国际金融市场。美国霸权的三个支柱是美元、美军与科技:当前,中美博弈升级和全球多极化发展弱化了美国霸权,动摇了美元根基;美国滥用金融霸权冻结俄罗斯外汇储备进一步动摇了美元信用,中国工业进步及新型举国体制破除了美西方的科技封锁、打破了美国科技垄断。

在百年未有之大变局的背景下,全球货币体系也面临百年以来又一次大变革,因此,本轮黄金牛市是长期的。本轮黄金的牛市,主要不是经济因素驱动的,即黄金上涨的背后不是美元基本面弱,而是由非经济因素驱动的,背后反映的是,全球货币体系从二战前的多极竞争阶段,进入到二战后的逐步一体化阶段,2022年以后又逐步再度进入到多极竞争的阶段。

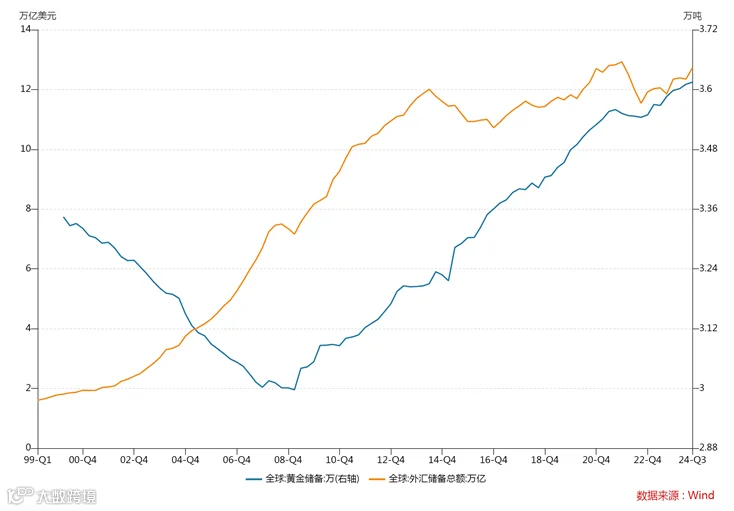

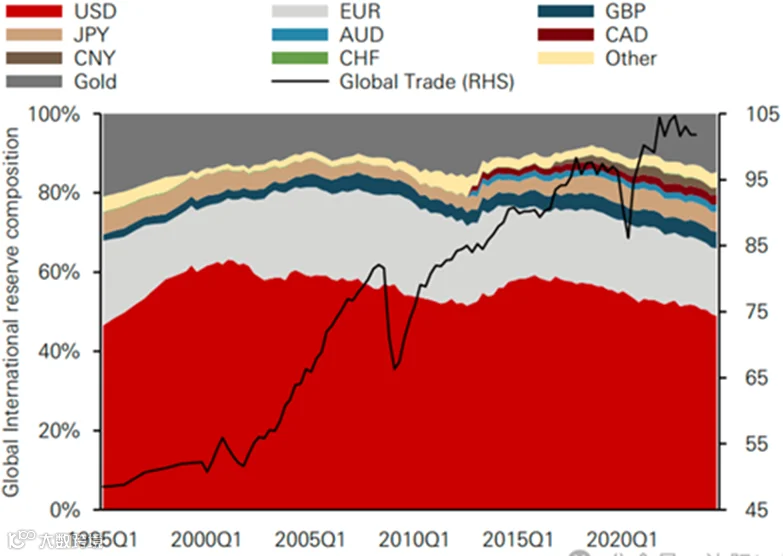

在货币大变局下,很多央行希望减少对美元的依赖,但由于缺乏可信的替代货币,不得不转而增持黄金。2014年之前,央行购买黄金基本与外汇储备增长同频,但是2015年开始,外汇储备增长放缓,但是黄金储备仍呈线性快速增长态势。

美国次贷危机后央行持续购金

资料来源:Wind,中国建投研究院整理

地缘冲突、逆全球化与贸易紧张的世界局势未见缓解,反而随着特朗普上台呈现愈演愈烈迹象,进一步刺激购买黄金的需求和金价的上升。2018年之后,中美竞争和逆全球化削弱了全球一体化,出于安全考虑,越来越多的经济体试图通过提高自身的原材料、中间产品、核心技术的保障供给能力来重构经济格局。

在这种全球百年变局的背景下,全球产业链将发生深度重构,全球经济的增长效率和速度势必会受到影响。在这个过程中,部分经济体可能受到的影响较大,居民和央行购买黄金的需求也会趋势性增加。近年来美元在全球央行外汇储备中的占比持续下降,而黄金储备则不断上升,2022-2024年,全球央行已经连续3年购金超过1000吨。

全球央行国际储备中黄金占比上升

资料来源:IMF,HSBC全球私银

此外,2025年1月以来的特朗普关税冲击进一步打击了美国与其他国家间的经贸联系,传闻中的海湖庄园协定试图通过零息债券替换外国持有的美国国债,以解决高达36万亿美元美国债务,这将严重破坏美元信用,会进一步刺激黄金价格的上涨。

因此,长周期来看,美元地位的逐步下滑必然导致以美元计价的黄金价格继续上涨。虽然也存在高关税诱发美国通胀反弹、美联储激进加息的小概率情景,美元利率快速上行会抑制美元上涨,投机退潮会导致黄金走熊,但美元衰落是长周期事件,不改黄金长期走牛趋势。

对于金价涨幅的判断,需要考虑货币供应量的增速。金本位制之后,黄金的价值不再由作为一般等价物的传统货币特性来衡量,而更多充当信用货币增长的价值锚,信用货币供应增长越快,作为其背后价值储备的黄金价格也增长越快。

如果以美国广义货币供应M2和黄金价格变动情况作对比,会发现黄金涨幅与货币增速大致相当。布雷顿森林体系瓦解的1971年4月,美国M2为6635亿美元,到2024年底增至21.65万亿美元,累计增长32.6倍,年化收益率6.7%;同期金价从35美元上涨至2624美元,涨幅75倍,年化收益率5.5%。

从三轮黄金大牛市的涨幅对比来看,2018年至今金价涨幅1.3倍,远逊于1971-1980年的24倍和2000-2011年的7倍;从时间纬度上看,前两轮牛市持续的时间是十年以上,第三轮大牛市也未到终局。

短期来看,预计黄金可能在3000美元上下波动一段时间,因为前期获利盘有了套现需求,且当前金价已经相当程度上反映了市场对于关税冲突、地缘冲突等问题带来的风险溢价。但特朗普带来的关税风险仍未完全出清,美国政治极化不利于两党和解共同解决美债悬崖问题,美元信用问题是高悬的达摩克利斯之剑,中期来看金价很可能会触及3500美元(通胀调整后的1981年初金价历史高点),最快可能在明年。

从长期来看,如果全球经济不能进入繁荣期,资金就不会去追逐股票、信用债等高收益资产,还是会在一定程度上增配黄金,而美国要化解巨额债务,只能通过超发货币解决,因此,未来10年金价攀上5000美元并非遥不可及的梦。

图片来源:unsplash.com/pexels.com

文章为作者独立观点,不代表JIC投资观察立场。