JIC投资观察原创文章

中国建投直接投资部

作者:黄鹤牧野

本文4552字,阅读时间约10分钟

随着自动驾驶技术的不断发展,Robotaxi这一新兴领域备受关注。近期,相关企业在商业化进程中呈现出截然不同的发展态势,引发了市场的广泛讨论。一方面,百度Apollo、Waymo等企业似乎在商业化道路上取得了显著进展;另一方面,通用汽车停止对Cruise的资金支持、Argo AI的关闭等事件,又凸显了Robotaxi商业化落地的重重困境。

本文将深入探讨Robotaxi在商业化进程中所面临的难题,以及不同企业在发展策略上的差异与挑战,以期为行业的发展提供有益的参考和启示。

01

Robotaxi商业化进程中的“冰火两重天”局面

Robotaxi是一种具备高阶自动驾驶能力(L4/L5)的无人网约车。通常来说,自动驾驶遵循L1-L5五个分级标准,其中“技术分水岭”在于L3级别:

L1/L2:辅助驾驶级别,即ADAS。主要提供基础的辅助驾驶功能,如车道保持、前车预警等;

L2+/L2++:高阶辅助驾驶,在某些特定场景可实现如自动泊车、自动跟车等功能,但受限于法规/技术,无法做到完全无接管操作;

L3:有条件的部分自动驾驶,如低速城市场景、点到点高速路段等,驾驶过程中可脱手操作,但必须配有驾驶员/安全员;

L4/L5:高度/完全自动驾驶,可实现大部分/全部场景的无人驾驶,驾驶过程可完全脱手。

2022年9月,随着百度旗下“萝卜快跑”在武汉地区拿到首批完全无人化示范运营资格,Robotaxi在国内才真正进入L4级别商业化运营阶段。

资料来源:澎湃新闻

2024年7月,无人车“萝卜快跑”在武汉突然引发高讨论度,使得Robotaxi概念霸榜热搜、成为市场焦点。10月25日,文远知行在纳斯达克成功上市,荣获“Robotaxi第一股”称号。一个月后的11月27日,另一家头部企业小马智行也正式在纳斯达克挂牌。

在海外市场,谷歌旗下Waymo于10月高调宣布完成56亿美元的最新一轮融资,Robotaxi运营层面周订单新高,并计划持续在美国其他城市及日本东京等地业务拓展。同样在10月,特斯拉发布了Robotaxi业务原型车Cybercab。经历多年的技术摸索,Robotaxi似乎迎来了新的发展阶段。

资料来源:特斯拉Cybercab

但市场乐观并未持续太久,通用汽车12月10日突然宣布,基于对预期投入成本过高、研发周期长的考量,将停止对旗下Robotaxi业务子公司Cruise的资金支持。据统计,自2016年收购Cruise以来,通用已在自动驾驶领域深耕近十年,累计投入超100亿美元。在此之前,由福特和大众支持的Argo AI也于2022年被股东共同决定关闭,这一事件进一步凸显了Robotaxi商业化落地的难题。针对Robotaxi企业呈现的“冰火两重天”局面,本文将对以上问题进行探讨。

02

差异化的发展路线选择

自动驾驶公司在推进Robotaxi商业化的过程中的发展战略和市场定位呈现多样化局面。

以标杆企业Waymo及百度Apollo为例,由于设立初期背靠谷歌及百度这样的互联网大厂,拥有丰富的资金及人才储备,自设立初始便采用“高举高打”的发展模式。两家均选择将业务重心完全聚焦Robotaxi,并致力于实现盈利模式的跑通,以巩固其在行业中的领先地位。

对于新设立的自动驾驶公司,如Cruise、小马智行、文远知行等,面对L4级别自动驾驶商业化缓慢、研发周期长、研发投入大的挑战,以及来自股东的投资回报压力,若长期以Robotaxi商业化为业务核心,则难以填补“无底洞”般的资金缺口。本次通用汽车宣布停止对Cruise的资金支持原因之一即为Robotaxi业务成本太高,而家用汽车的辅助驾驶的研发和商业模式更容易落地。

同样面对这些难题,国内自动驾驶创业公司在发展过程中都采取了多种商业化方案:

如小马智行侧重成为自动驾驶服务的提供商,在量产自动驾驶车辆业务上采用与丰田或广汽埃安等主机厂合资以降低成本。在运营层面,小马智行选择与如祺出行、高德、中国外运等第三方出行/运输平台合作,通过向平台收取技术服务费来获得收入,同时保持小规模的自有Robotaxi车队,维持“轻资产”的经营模式。

而文远知行和Momenta等选择了不同路径,即通过与Tier-1供应商或主机厂合作,“向下”研发L1-L2级别的ADAS业务,并在量产车型上搭载,从中获得定制开发费用及销售分成。2022年5月,文远知行官宣了与博世在智能驾驶软件开发上的合作。

03

困难重重的商业化尝试

在自动驾驶创业企业探索商业化道路的过程中,并非总是一帆风顺。通过小马智行和文远知行最近提交的IPO招股书,我们可以窥见其中的挑战。

(一)小马智行:关联方收入占比大,长期坚持“轻资产”路径

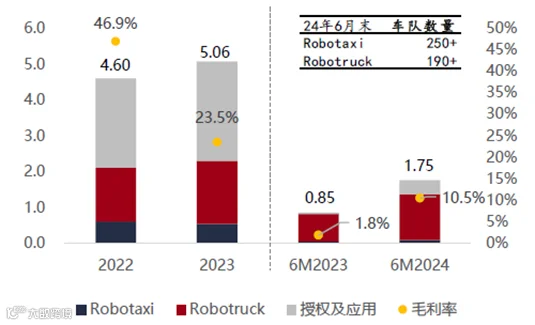

根据招股书,小马智行的收入来源主要来自三部分:

1.Robotaxi业务:2024年上半年约800万元,占比不到5%,主要来自向主机厂或三方出行平台收取的Robotaxi自动驾驶解决方案以及向乘客收取的自动驾驶服务费;

2.Robotruck业务:2024年上半年收入约1.3亿元,占比约73%,主要来自中国外运合资关联方青骓物流的Robotruck车队服务费。青骓物流目前拥有超过160辆的Robotruck车队数量,按里程及运载吨数收取费用;

3.授权及应用业务:通过与上游传感器等硬件供应商联合研发收取一定的技术支持服务费,该部分收入后期将逐步减少。

小马智行历史期间收入构成(人民币亿元)及毛利(%)

资料来源:小马智行(PONY)招股书

公司表示,历史期间毛利率受较高的车队运营成本影响(占成本比70%以上),处在较低水平。这说明其在与关联方开展Robotruck业务中定价权可能有限。

招股书还提到,未来Robotaxi业务将坚持以“轻资产”模式为主,与丰田、广汽等主机厂以合资公司形式开展无人整车量产。投放运营层面,除了自有平台Ponypilot外,还与如祺出行、高德、支付宝等三方平台合作,通过三方平台采购、小马智行提供智驾服务的方式快速扩充车队数量。

(二)文远知行:L4级别收入存在波动,“向下”通过ADAS业务获取现金流

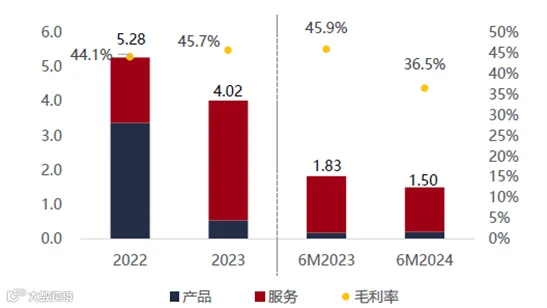

文远知行将历史期间收入拆分为两部分:产品及服务。其中2024年上半年产品收入约0.21亿元(占比14%),主要来自于自动驾驶整车销售。2024年上半年服务收入约1.29亿元(占比86%),主要为与博世合作的ADAS技术支持服务费及无人整车技术支持服务费。根据公司介绍,Robotaxi业务尚处于商业化早期,相关运营收入占比“不显著”。

文远知行历史期间收入构成(人民币亿元)及毛利(%)

资料来源:文远知行(WRD)招股书

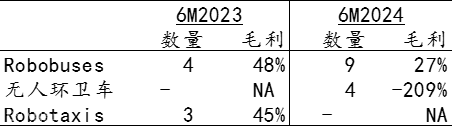

自与博世合作以来,文远知行2023年服务收入由1.9亿元增长至3.48亿元,其中来自博世的ADAS研发服务收入增长超过1亿元,对应营业收入比重已超过55%。而其核心的L4级别自动驾驶主要落地方式为无人整车销售,这部分业务历史订单存在波动,无人环卫车甚至亏损销售。

文远知行历史期间无人整车销售情况

资料来源:文远知行(WRD)招股书

ADAS业务也并不是一帆风顺,根据文远知行最新的2024年三季度报告,期间服务收入仅为0.55亿元,同比下降26%。该部分业务正在面对日益严峻的新能源乘用车市场竞争以及主机厂倾向自研自动驾驶业务趋势的挑战。

与创业公司不同,依靠大股东坚定支持、专注于Robotaxi业务的Waymo和百度Apollo似乎看到了业绩翻转的曙光。

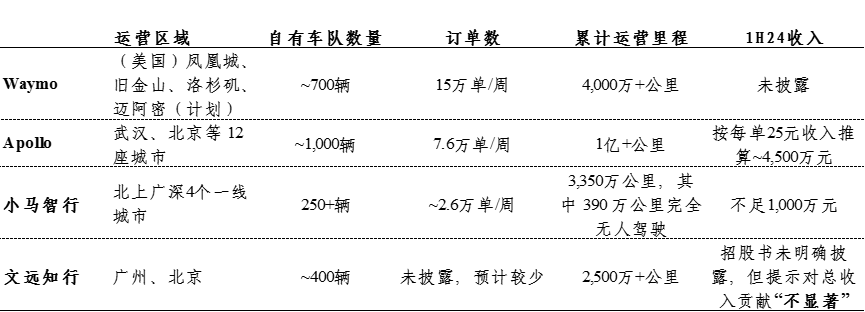

主要Robotaxi供应商运营情况

资料来源:公开信息及招股书整理

以百度Apollo为例,在集中战略背景下,萝卜快跑服务截至2024年三季度累计提供超800万Robotaxi订单。武汉作为重点投放区域,预计全年能够实现经营层面盈亏平衡,并有望在2025年实现单城盈利。新推出的第六代无人车RT6将单车成本进一步下降至25万元,这一成本远低于目前Waymo披露的单车成本,后者超过100万元。随着成本更低的车辆投入运营以及订单量的增加,百度对Robotaxi未来的商业化前景持乐观态度。

而Waymo同样在2024年实现了显著增长。2024年11月,Waymo宣布其周付费订单在5个月内增长了3倍,达到了15万单/周。此外,Waymo的全球化业务也开始扩张,计划于2025年开始在日本东京进行Robotaxi测试。从母公司Alphabet三季度财报看,包含Waymo在内的Other Bets整体营收同比增长超30.6%。

04

持久的“烧钱”研发

不管是早期的Case-driven模式,还是当前流行的“端到端”智能驾驶技术,它们都对底层算法模型和数据规模有着极高的需求。长期以来,漫长的研发周期和高难度的技术挑战一直是Robotaxi企业所面临的主要难题,这也是通用汽车决定停止对Cruise资金支持的关键因素之一。

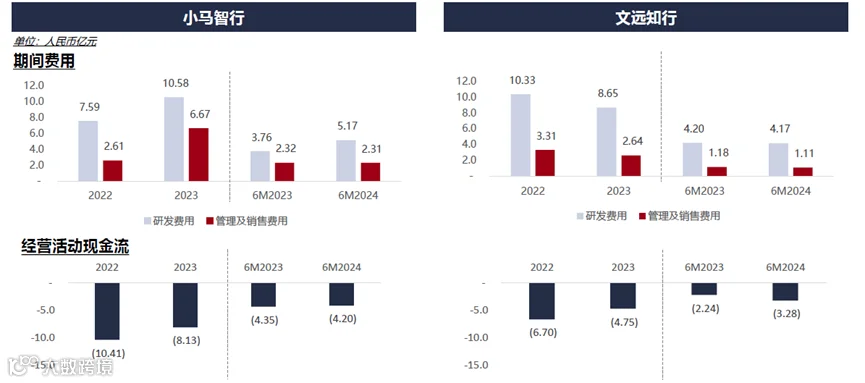

小马智行及文远知行历史期间费用及经营活动现金流情况

资料来源:小马智行(PONY)及文远知行(WRD)招股书

从招股书中可以看到,小马智行及文远知行历史期间均维持了较高的研发投入,2024年上半年两家研发费用占收入比分别为344%及238%。截至2024年6月末,小马智行团队人数总计1,359人,其中60%为研发团队。相比之下,文远知行维持了2,227人的员工数量,且超过90%的员工为研发团队。

研发团队人数的差异主要源自文远知行在2024年初进行较大的数据处理团队扩招,新增1,336人。而小马智行据报道在2022年底进行了大规模团队优化,主要优化对象即为数据处理团队。但团队优化并未使小马智行缩减研发开支,相反,研发投入呈现逐年增加迹象。

由于商业化进展缓慢及持续高额研发投入,智驾企业经营现金流均为巨大净流出状态。从历史期间看,小马智行每年烧钱规模约8至10亿元,文远知行每年资金需求约4至7亿元,在不考虑上市融资情况下,两家账面现金均难以长期“输血”。但经过成功上市募资,至少未来5年内,这两家企业可以暂缓一口气。

值得一提的是,在追求商业化落地过程中选择的发展模式不同,各家技术侧重点各有区分:

Waymo作为全球自动驾驶领军企业,长期重视基础模型的开发工作。比如其近期新发布的研究论文,将大语言模型Gemini整合入端到端多模态自动驾驶模型EMMA中。通过利用大模型的先进推理能力,EMMA能够更迅速地处理图像和文本数据,直接生成行驶轨迹、感知对象以及道路图元素,并提升决策制定的能力。

百度Apollo以城市Robotaxi业务为重心,因此在满足L4技术需求基础上,以降低单车成本为核心,推出了“换电式纯电动多用途乘用车”RT6产品。RT6为百度与江铃新能源合作量产的无人驾驶车型,单车成本仅为25万元。

小马智行在自动驾驶领域采取了与上游供应商深度合作的策略,特别是与传感器等关键组件供应商联合深度开发,以强化L4级别自动驾驶整车的设计和制造能力。这种合作模式旨在更好地服务于主机厂和出行平台,推进其“轻资产”运营模式。如小马智行最新的第六代无人车方案已成功搭载在丰田赛那车型上,而第七代解决方案也已获得广汽埃安的车型订单。

文远知行在自动驾驶领域采取了平台级的发展战略,特别强调其自动驾驶平台的能力。通过研发WeRide One自动驾驶通用技术平台,为不同车型实现城市场景内的自动驾驶赋能,同时布局客运、物流和卫生等多领域的无人车辆方案落地及单品销售。

05

结论

在L4自动驾驶领域,上半场的竞争主要体现在持续的研发投入和资金消耗上。随着市场融资的暂缓,如何实现商业化落地和激发自身的造血能力,以支撑企业的持续发展,成为了智驾企业未来竞争的核心。

在与主机厂合作的过程中,智驾企业面临的研发复杂度显著提升,并面临与主机厂之间的协同性难度,而这一过程需要更多的时间与成本来磨合。此外,智驾供应商在与合作方之间的定价权相对有限,这些因素共同作用导致了长期毛利偏低或波动的现状。而智能整车销售业务由于市场仍在教育阶段,订单并不稳定,难以为企业带来持续的现金流。而若选择转变策略“向下”提供L2级别的ADAS技术支持以获得资金回流,则需要面对激烈的市场竞争风险。

一方面,Robotaxi企业在业务开展过程中还面临着责任主体划分、行业法规完善的法律问题,以及社会经济转型、政策导向调整与行业生态重塑的综合考验。作为国内外自动驾驶领域的“领头羊”,Waymo及百度Apollo仍在探索解决这些问题的方法。

另一方面,对于创业型企业如文远知行和小马智行,尽管通过本次IPO募资,成功摆脱了短期的资金困境,但核心的Robotaxi业务由于发展模式的限制,起步已经落后。历史上的“造血”业务也在持续分散其运营精力,商业化前景仍需进一步观察和论证。

图片来源:unsplash.com/pexels.com

文章为作者独立观点,不代表JIC投资观察立场。