中国建投原创文章

中国建投子公司国泰基金

本文3292字,阅读时间8分钟

2025年,A股市场走出了科技主导的结构性慢牛行情,上证指数首次站上4000点,总市值历史性突破100万亿元,科技成长风格全面领跑,有色金属、通信、电子等板块涨幅居前,中长期资金加速入市成为市场压舱石。

2025年12月,市场在高位震荡之后,开始活跃上攻的行情,跨年春季行情或可期。展望2026年,资本市场还有哪些挑战和机遇?

01

基本面情况

2025Q4以来经济数据相对偏弱。总体上,当前是经济磨底等待拐点的阶段,转型期中出现结构性分化,地产链和居民端对宏观整体的拖累仍在,亟需政策呵护托底,在当前时点需要关注1月份的政策动作。

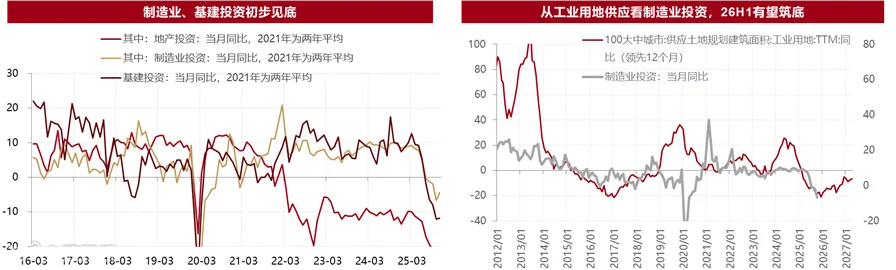

11月,固定资产投资下降12%,前值-12.2%,结构上基建、制造业投资止跌,地产继续恶化。我们的预期依然是基建投资在2025年底止跌,制造业投资有望在2026年中见拐点。

制造业投资同比下降4.5%(前值-6.7%)。行业结构来看,边际上交运设备、通信电子、有色、化工投资有所回升,但绝对增速上除了交运设备,多数行业投资增速依然为负。从当前制造业产能去化的速度来看,多数行业仍在再平衡的初步阶段。

基建投资止跌。广义基建下降8.2%,地方基建投资下降9.7%(前值-8.9%)。年末年初能够起作用的财政资金主要就是5000亿政策性金融工具和5000亿结存地方债,目前大概率处于融资完成但尚未投资的阶段,预计在2026Q1落地。

资料来源:wind,国泰基金整理,数据截至:2025年11月

地产投资延续下滑,地产风险对整个宏观系统的拖累,可能重新引起政策层面的注意。11月地产销售同比下降25%(前值-24%),融资同比下降32.5%(前值-22%),投资同比下降30%(前值-23%)。关于地产链条,当前的情况是二手房价格拖累新房销售,新房销售拖累房企现金流,房企现金流拖累房企投资能力减少拿地,房企减少拿地加大地方财政压力。

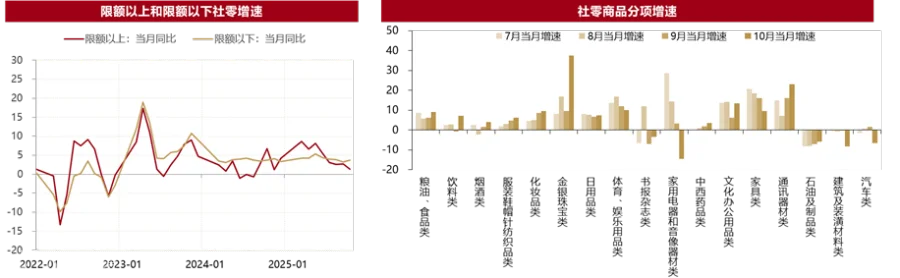

消费耐用品下行,必需品较为稳定。社零11月当月同比1.3%,前值2.9%,基本是历史最低水平。结构上看,显著的特征是耐用品消费大幅拖累,而必需品基础消费、服务消费增速保持平稳。这也和我们之前预期的类似,耐用品压力最大,一是前期的补贴退坡,二是居民去杠杆的意愿很强,有关负债的耐用品消费和地产链消费意愿最低。限额以上、耐用品消费增速回落明显,家电(-19.4%)、汽车(-8.3%)、建材(-17%)、家具(-3.8)同比跌幅仍在持续扩大。限额以下、必需消费品增速相对稳定,餐饮服务消费同比3.2%,略低于前值3.8%。

资料来源:wind,国泰基金整理,数据截至:2025年11月

出口保持韧性,全球资本开支仍是出口主线。11月出口以美元计,同比5.9%(前值-1.1%);进口+1.9%(前值+1.0%);贸易顺差1117亿美元,前值900.7亿美元。11月出口增速反弹超预期。一是11月我国制造业PMI新出口订单大幅修复且各行业全面回升,二是出口边际增长动能有所恢复。

9-11月环比平均1.1%,与历史同期均值相近,Q3出口月度环比均值仅有0.4%(大幅低于过去十年同期平均1.4%)。品类来看,出口强在机电(对应中游制造),弱在劳动密集型产品。1-11月,我国机电产品出口累计同比7.9%,2024年为7.4%,其中,“机电三样”(车、船、集成电路)出口增速均在15%以上。

货币短期震荡,中长期继续保持充裕。宏观流动性保持修复,但短期面临一致宽松预期的小幅回调:国内流动性宽松震荡,但中期宽裕有望保持。短期流动性指标在高基数上有所回落,央行降息意愿不强。但是中期来看财政化债的强度仍有保障,居民存款搬家仍在继续。海外美联储宽松预期仍在反复,美联储候选人仍不确定,其主张将在很大程度上影响未来中期美联储的扩表意愿。

02

市场情绪监控

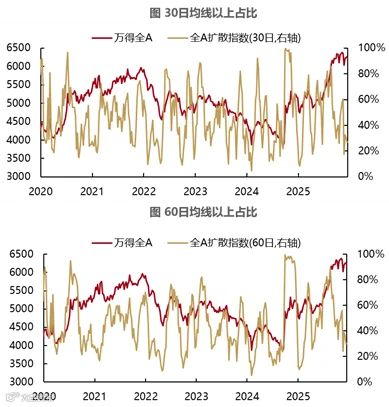

2025年12月,30日均线以上占比由上月末的32.7%降至26.7%,60日均线以上占比由上月末的38.9%降至29.8%。

该指标用于观测市场情绪,在震荡市中,指标处于最高/最低值意味着市场情绪到达最高/最低。趋势反转时该指标效果有限。全面牛市情况下该指标会持续处于高位,但也意味着要注重风险的出现。

资料来源:wind,国泰基金整理,数据截至:2025年12月

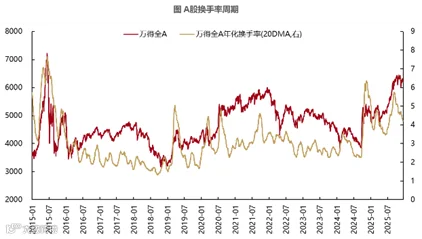

从A股换手率周期来看,随着9月以来指数震荡,市场交易情绪有所降温,最新年化换手率为4.21%。从历史数据来看,A股换手率上行周期为2-3个月,对应股指的上涨。换手率下行阶段为2-3个月,对应市场的震荡或者下行。

资料来源:wind,国泰基金整理,数据截至:2025年12月

03

A股估值情况

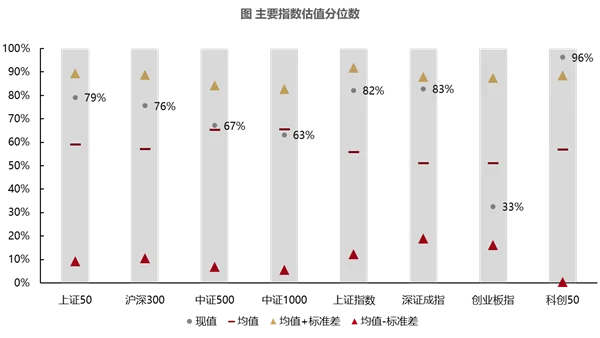

12月A股估值震荡,多数宽基仍处于中等偏高水平。科创50估值处于历史较高水平,当前PE为157x,处于2010年以来96%分位。上证50、沪深300、中证500、中证1000、上证指数和深证成指估值处于历史中等偏高水平,当前PE分别为12x、14x、32x、45x、16x和30x,处于2010年以来79%、76%、67%、63%、82%和83%分位。创业板指估值处于中等偏低水平,当前PE估值为40x,处于2010年以来33%分位。

资料来源:wind,国泰基金整理,数据截至:2025年12月

A股性价比仍然较高。当前万得全A股权风险溢价处于2010年以来52.9%分位,沪深300股息率与10年期国债利率比值处于2010年以来95.0%分位。当前沪深300股息率相较于3个月大行理财收益率处于2010年以来83.2%分位,显示对居民而言性价比极高。

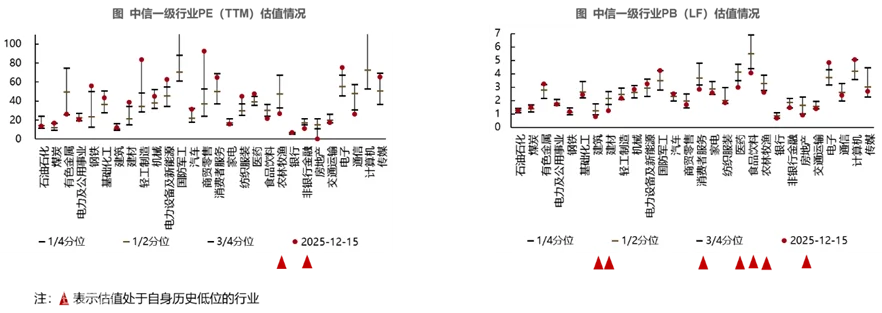

从PE来看,当前建材、轻工制造、电力设备及新能源、国防军工、商贸零售、纺织服装、医药、电子和计算机行业PE处于历史高位,食品饮料、农林牧渔和非银行金融行业PE处于历史低位。

从PB来看,当前电子行业PB处于历史高位,建筑、建材、消费者服务、医药、食品饮料、农林牧渔和房地产行业PB处于历史低位。

资料来源:wind,国泰基金整理,数据截至:2025年12月

04

跨年行情展望

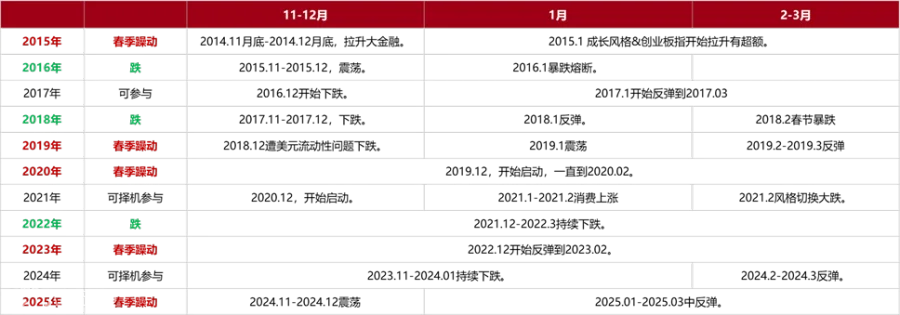

跨年行情与春季躁动是资本市场的一种季节性特征,核心是指每年11月至次年3月,A股市场出现情绪回暖、资金活跃度上升、指数阶段性走强的现象。

从年末资金配置的视角出发,提前布局跨年及春季行情具有必要性,这一过程中主要存在三种市场情景:一是典型的春季躁动,市场在12月基本开启并延续约3个月的行情;二是可参与的躁动,此类行情持续时间较短,且往往在启动前或启动后出现意外的大幅下跌;三是持续下跌的市场状态。而通常情况下,春季躁动行情会在3月前后告一段落。

复盘历史,跨年行情和春季躁动启动,需满足下列宏观条件中至少2项:1.估值合意;2.基本面没有加速恶化,不处在加速下行期中;3.跨年有明确的政策驱动事件。

跨年行情的市场变数较大,在政策博弈的背景下往往更倾向于大盘风格,而春季躁动则通常偏向小盘风格;具体来看,年末11-12月市场风格多偏向大盘价值,到了春节至两会期间,小盘成长风格会占据优势,这一阶段也成为全年胜率最高的投资窗口。

资料来源:wind,国泰基金整理

历史数据来看,行情主升浪启动后,小盘/成长/TMT显著占优,周期/高端制造其次,行业看TMT/机械军工/化工有色建材占优。

资料来源:wind,国泰基金整理

展望2026年初的市场,在人民币稳定的前提下,2026年中国央行降息预期有望提高。在交易层面,保收益降仓位已经步入尾声,岁末年初的再配置与机构资金回流有望改善市场流动性和活跃成交,跨年攻势已经开始。配置机会上,备战跨年行情,一方面我们继续看好成长景气主线,包括AI、电新、工业金属,另一方面年底春节或开启政策期待行情,包括非银金融、酒店、物流、航空。

05

市场策略

估值上看,A股的股票资产性价比伴随着股市上涨回落,但仍具备吸引力。目前股债比处于95%分位数,万得全A股权风险溢价处于53%分位数。

预计在完成分母端估值修复后,市场会进一步关注分子端盈利改善的方向。无风险利率下沉、资本市场改革提速、中长期宏观预期修复,指数中枢有望继续逐级抬升。

看好以下板块:

(1)AI:AI泡沫论仍缺乏扎实证据,AI基本面进展仍超预期。英伟达Q3净利润319.1亿美元,同比大增65%。谷歌gemini3以及NanoBananaPro模型进步巨大。

(2)新能源:“反内卷”进一步推动改善新能源行业竞争格局。光伏、锂电、风电三大领域值得关注。

(3)非银金融:政策端持续利好叠加市场活跃度提升,保险与券商板块具备业绩增长与估值修复的双重机遇,攻守兼备,配置价值凸显。

(4)跨年政策期待:年底春节看好政策行情,政策2026年或加大对于服务消费、基建的支持,包括酒店、物流、航空、工程机械。

注:观点仅供参考,不构成投资建议或承诺。市场有风险,投资需谨慎。

图片来源:unsplash.com/pexels.com