JIC投资观察原创文章

中国建投子公司建投控股

作者:孙浩菻

本文4352字,阅读时间约11分钟

2025年二季度,房地产市场疲软态势延续,去年“9・26” 政策释放的市场势能基本消化完毕,一线城市二手房成交量环比转负;进入5月后,一线城市二手房成交均价再度环比转负。

政策层面,延续去年 “9・26” 政策导向,持续推动房地产市场止跌回稳,加快构建房地产发展新模式。需求端,进一步降低购房成本和购房门槛,促进需求释放;供给端,一方面加大存量商品房和存量闲置土地收储力度,另一方面推动城市更新行动和 “好房子” 建设,优化供给结构,增加高品质住房供应。本文将从多维度对法拍房市场展开详细分析。

01

法拍房总体市场:总量下降,结构基本保持稳定

(一)总量:总量金额双降,市场活跃度回落,买方出价更趋谨慎

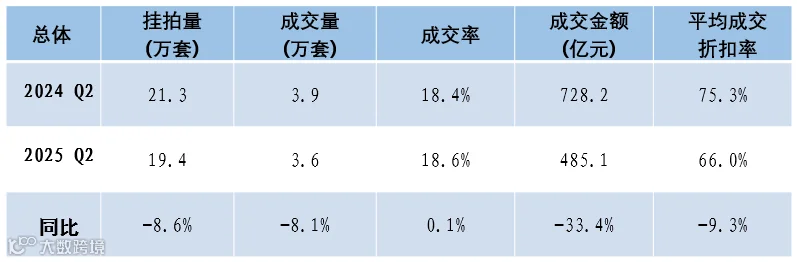

法拍房市场数量和金额双降,折扣率首破70%,市场活跃度不足,市场预期走弱。2025年二季度法拍房挂拍19.4万套,较2024年二季度的21.3万套下降8.6%;成交3.6万套,较去年同期减少3000套,同比下降8.1%;成交率为18.6%,与去年同期基本持平。

与成交量相比,成交金额降幅更为显著。2025年二季度成交金额为485.1亿元,同比下降33.4%。同时,折扣率为66.0%,同比减少9.3个百分点。折扣率下降叠加成交量走低,成交金额大幅减少。在法拍房交易中,买方出价更趋谨慎。

2025年二季度法拍房数据总览

资料来源:中指数据库,建投控股整理

(二)结构:结构基本保持稳定,住宅占据核心地位,工业资产有亮点

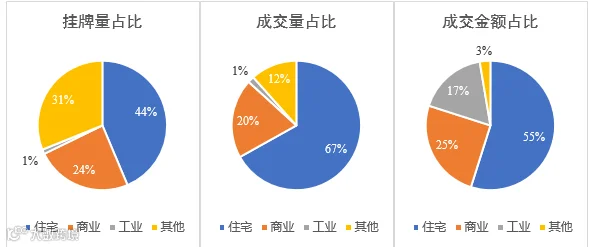

总体来看,住宅在 2025 年二季度法拍房市场的挂拍量、成交量和成交金额占比均居首位:挂拍量占比43.7%,成交量占比66.8%,成交金额占比54.8%。住宅类资产在法拍房市场中占据核心地位,仍是交易的主要标的。

商业资产挂拍量占比24.1%,成交量占比19.9%,成交金额占比25.1%。其规模和交易活跃度略低于住宅,是法拍市场的重要组成部分。

工业挂拍量占比仅1.1%,虽挂拍基数小,但成交金额占比达17.4%,侧面体现出工业资产的价值属性。这一交易表现与我国制造业大国地位、产业园区集群化发展密切相关——工业土地供给的稀缺性叠加产业需求,使其在法拍市场形成特定需求与热度,成为市场结构中的亮点板块。

其他挂拍量占比31.1%,成交量占比11.7%,成交金额占比仅2.7%。虽挂拍相对活跃,但成交金额占比偏低,呈现 “以量换价”特征,价格支撑力较弱。

2025年二季度法拍房市场结构

资料来源:中指数据库,建投控股整理

(三)趋势:成交率在供给下降下回落,折扣率下降显著,买方特征加强

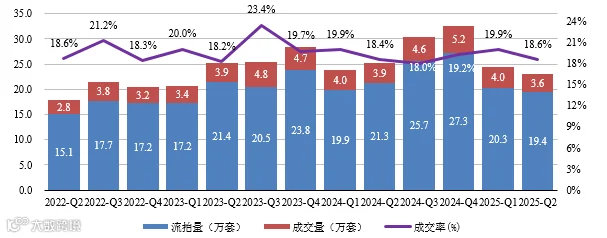

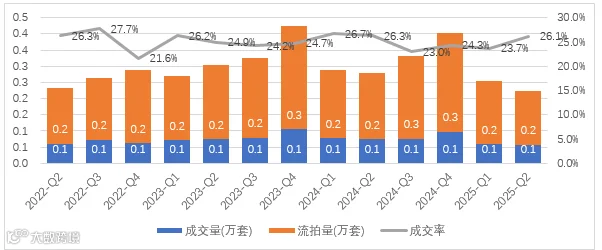

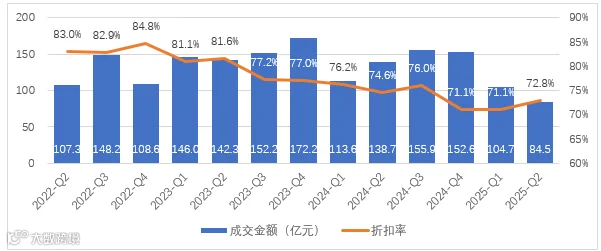

回顾近三年,挂拍量经历波动后,2025年以来全国法拍房挂拍量明显回落,二季度环比同比均有所下降。在成交量上,2025年全国法拍房季成交量创近两年新低,成交率也位于近三年低点,买方市场格局持续,折扣率持续承压。本季度,折扣率首次跌破70%,创历史新低,市场情绪低落,成交案例中竞价不活跃,二拍比例升高。

近三年法拍房成交量、流拍量和成交率

资料来源:中指数据库

近三年法拍房成交金额、折扣率

资料来源:中指数据库

02

法拍住宅市场:市场萎缩、价格下降

(一)总量:挂拍成交双降,折扣率下跌明显,市场压力未减

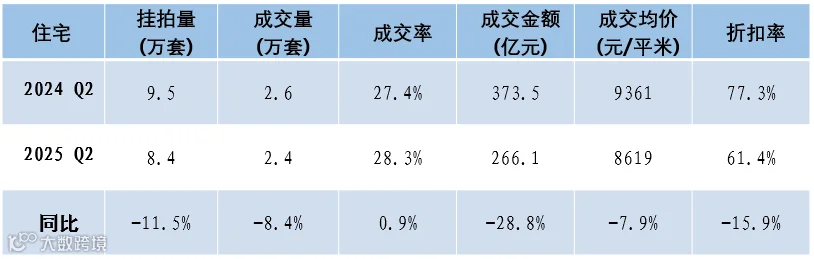

2025 年二季度法拍住宅挂拍量为8.4 万套,同比减少10.5%;成交量为2.4 万套,同比减少7.3%;成交率为28.4%,同比上升3.6%,市场活跃度小幅改善。成交金额为266.1亿元,同比下跌28.8%;折扣率为61.4%,同比下降15.9%,资产折价幅度明显扩大,反映市场对住宅价格预期有所调整。

综合来看,2025年二季度法拍住宅市场延续调整态势,挂拍量、成交量同步收缩,成交金额降幅显著,虽成交率微升,价格仍在探底,市场压力未能得到释放。

2025年二季度法拍住宅数据总览

资料来源:中指数据库,建投控股整理

(二)趋势:成交率维持稳定,折扣率破位70%,亟待政策刺激

对比近三年数据,2025年二季度法拍住宅市场呈现新变化。挂拍量延续波动,较前期峰值回落明显,与 2024年同期及过往季度相比,供给规模收缩。成交量同步下降,反映需求端承接乏力,法拍住宅库存持续积累。

成交率虽维持在相对稳定区间,但结合挂拍量、成交量双降的现象,市场交易活跃度未获实质提振。自前期供应放量,本季度买家对法拍住宅的选择依旧保持谨慎,市场调整态势延续,亟待政策刺激,带来需求新动能,打破市场弱平衡。

近三年法拍住宅新增挂拍量、成交量及成交率

资料来源:中指数据库

近三年法拍住宅成交均价、折扣率

资料来源:中指数据库

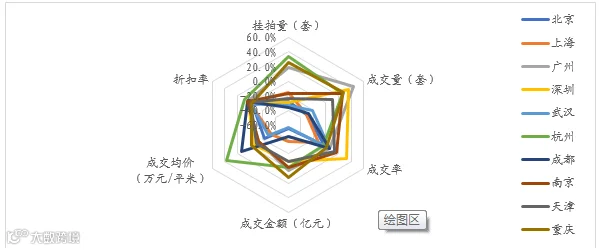

(三)重点城市:核心城市热度有别,市场分化持续,杭州边际有所改善

2025年二季度,重点城市法拍住宅市场延续分化态势,挂拍量、成交率、价格等维度呈现新特征。

挂拍量方面,重庆以4700套大幅领先;广州、天津、杭州等城市挂拍量处于中等区间;北京、上海、深圳挂拍规模相对较小,侧面体现核心城市经济稳定性,进入法拍程序的住宅相对有限。

成交率方面,分化明显,部分城市优势突出。深圳、上海、杭州等成交率领先,法拍房需求旺盛。其中,深圳以66.5%居首,上海为51.8%,杭州达66.0%;重庆成交率为48.9%,武汉、广州等城市成交率相对偏低,或因挂拍房源质量参差、市场需求承接力弱等原因,拉低整体成交效率。

成交均价与金额方面,仍受城市经济实力主导。头部梯位包括北京、上海和深圳;杭州、南京等新一线城市大致处于第二梯队;重庆成交均价仅5971元/平米,在重点城市中处于低位,与区域房价水平、城市经济基本面关联紧密。

折扣率方面,城市间存在差异。深圳因评估价受政府指导价影响,评估价偏低, 折扣率以94.8%位于榜首;上海、成都等折扣率处于合理区间;重庆折扣率68.6%,为重点城市中最低水平。

2025年二季度重点城市法拍住宅数据

资料来源:中指数据库

在法拍住宅的各项指标的同比变化中,杭州在成交价、折扣率和挂拍量方面表现突出,广州在成交量方面在重点城市中名列前茅,深圳的成交率改善最为明显。

2025年二季度重点城市法拍住宅同比变化

资料来源:中指数据库,建投控股整理

03

法拍商业市场:供需双降,折扣率稳定,价格趋势与市场同步

(一)总量:供需双降,成交率略升,折扣率保持稳定,市场进入稳态

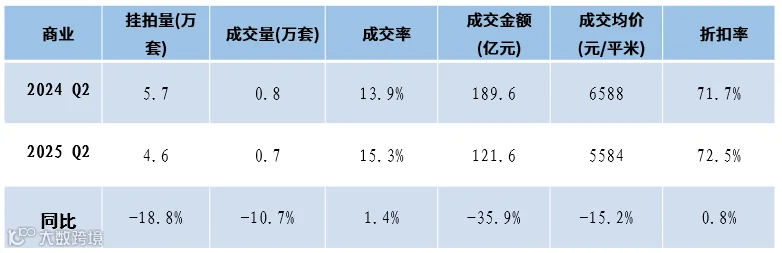

2025年二季度,法拍商业市场供需端同步收缩。挂拍量为4.7万套,同比下降18.0%,供应端持续收紧;成交量0.7万套,同比下降9.5%,市场活跃度降低,需求表现趋弱。成交率为15.3%,较去年同期上升1.4%;成交金额121.7亿元,同比下降35.8%,供需收缩叠加价格因素,市场规模显著缩水;折扣率72.5%,与去年同期基本持平。当前法拍商业资产定价机制相对稳定,买卖双方博弈中,折扣调整幅度进入新常态。

2025年二季度法拍商业资产数据

资料来源:中指数据库,建投控股整理

(二)趋势:市场流动性边际改善,成交率创新高,成交均价仍在底部

2025年以来,在流动性方面,尽管成交率仍偏低,但市场得到了边际改善。由于法拍商业资产的挂拍量显著减少,在量缩的市场环境下,成交率有所回暖。2025年二季度法拍商业资产成交率达15.3%,创近三年新高。

在价格方面,价格维持低位,折扣率持续抬升,市场显露回暖迹象。2025年二季度法拍商业资产成交均价0.6万元/平米,暂时处于低位;但是折扣率升至72.5%,实现连续三个季度实现环比增长,创近三年新高。

近三年法拍商业资产新增挂拍量、成交量及成交率

数据来源:中指数据库

近三年法拍商业资产成交均价、折扣率

数据来源:中指数据库

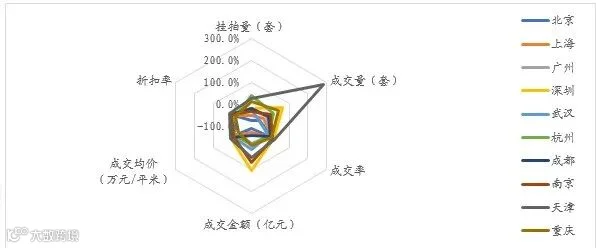

(三)重点城市:规模差异显著,成交率分化明显,天津边际改善突出

挂拍量方面,规模差异显著。重庆位居榜首,远超其他城市,当地法拍商业市场资产供应充足;成都、天津等紧随,处于中间区间;北京、南京挂拍规模相对较低,侧面体现核心城市商业市场稳定性,进入法拍的商业数量有限。

成交率方面,分化明显,核心城市优势突出。杭州以42.7%居首,上海、南京等城市,成交率在35%以上,位于高活跃度梯队,反映当地需求旺盛,市场承接力强;北京、深圳、天津等成交率处于中游;武汉、广州、成都、重庆成交率偏低,或因挂拍房源质量参差、商业市场需求疲软,拉低整体成交率。

成交均价方面,北京、上海、深圳等核心城市居高位;杭州、南京等新一线城市紧随;重庆、武汉、成都等成交均价偏低,与区域商业地产发展水平、城市经济基本面关联紧密,体现商业资产价值的能级分层。

2025年二季度重点城市法拍商业资产数据

数据来源:中指数据库,建投控股整理

在法拍商业资产的各项指标的同比变化中,天津市场表现突出。天津在成交量、成交率、成交均价和折扣率均在重点城市中拔得头筹,其中天津法拍商业资产成交率同比增加300%,市场活力恢复明显;杭州法拍商业资产挂拍量同比大幅增长,但成交量、成交率和折扣率都同比转负。

2025年二季度重点城市法拍商业资产同比变化

数据来源:中指数据库,建投控股整理

04

法拍工业市场:各维度数据下行,市场降温明显,延续收缩态势

(一)总量:各维度数据同比下行,市场热度降温

2025年二季度,法拍工业市场供需同步收缩,交易规模缩小。挂拍量约为2200套,同比下降20.7%,供应端持续收紧;成交近600套,同比锐减21.2%,市场活跃度降低,需求表现趋弱。成交金额为84.5亿元,降幅39.1%,折扣率为72.8%。成交金额降幅大于成交量降幅,价格水平下移。

2025年二季度法拍工业资产数据总览

数据来源:中指数据库,建投控股整理

(二)趋势:在波动中调整,二季度市场延续收缩

近三年,法拍工业资产挂拍量呈现波动特征。从历史数据看,挂拍量在2023、2024年部分季度达阶段性高点。2025年二季度,挂拍量延续收缩态势,供应端仍在调整。成交量方面,整体增长幅度有限,且与挂拍量变化趋势基本一致,反映出法拍工业资产市场活跃度未明显改善。成交率处于波动状态,虽有阶段性波动,但2025年二季度在挂拍量、成交量变动下,维持在一定区间,市场交易节奏相对平稳。

近三年法拍工业资产新增挂拍量、成交量及成交率

数据来源:中指数据库

近三年法拍工业资产成交金额、折扣率

数据来源:中指数据库

05

总结与展望:与房地产市场保持同步,静待市场信心修复

总体来看,2025年二季度全国法拍房市场呈现出与房地产大环境联动、供需与价格波动并行的格局。在房地产市场“小阳春”后遇政策效应衰减、成交走弱背景下,法拍房挂拍量延续波动、较前期峰值回落,成交量同步下降,供需错配加剧,虽成交率维持相对稳定区间,但市场交易活跃度未获实质提振。

从结构上看,住宅在法拍房市场的挂拍、成交等核心指标中,虽仍占据一定地位,但受房地产市场调整、购房者信心不足等影响,需求端承接乏力;非住宅板块分化显著,商业资产规模和交易活跃度低于住宅,却因消费信心疲软等因素,议价空间显现;工业资产挂拍基数小,但凭借产业价值属性,成交金额占比突出,成为市场结构中的亮点;其他房地产挂拍相对活跃,但呈现“以量换价”特征,价格支撑力弱。

考虑到存量资产处置需求仍高,且市场信心完全修复尚需过程,预计法拍房市场调整周期仍将延续,需政策持续发力与需求端新动能涌现,推动其走出弱平衡,实现良性发展节奏。

文章为作者独立观点,不代表JIC投资观察立场。

图片来源:unsplash.com/pexels.com