JIC投资观察原创文章

中国建投子公司国泰基金

本文2570字,阅读时间7分钟

在经历了2025年前三季度的强劲上涨后,国际金价于10月下旬突然掉头向下,高位回调。10月21日,现货黄金单日暴跌超6%,创下自2013年4月以来的最大单日跌幅。在截至10月22日上午的两天时间内,金价总计下跌约8%,市值蒸发超过2.5万亿美元。随后进入震荡模式,在4100美元/盎司附近徘徊。

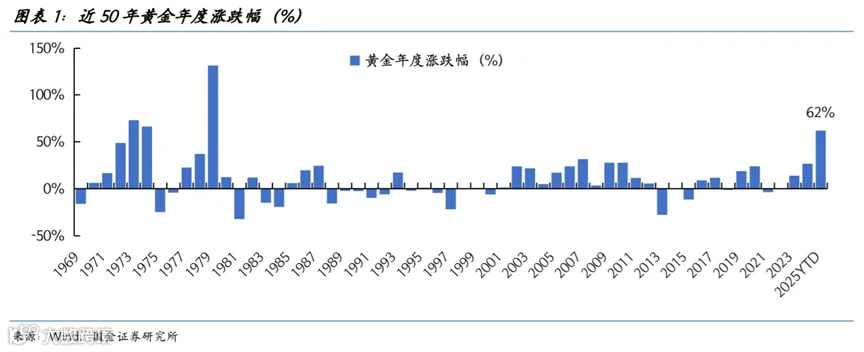

而就在10月21日调整之前的一个交易日,现货黄金刚刚创下每盎司4381美元的历史新高。截至10月20日,现货黄金年内涨幅高达65%,领跑全球大类资产涨幅榜,成为年内最赚钱的资产之一。65%是什么概念?Wind数据显示,自2000年以来,伦敦金现年均涨幅约为10.21%,仅2007年全年涨幅超过30%。

而就在不少投资者还沉浸在黄金不断创新高带来的欢愉时,10月21日这场突如其来的“闪崩”着实让不少投资者措手不及。

01

本次金价回调的原因是什么?

综合来看,技术性回调与获利了结成为本次黄金大幅下调的主因之一。8月下旬以来,金价近乎“抛物线”式的上涨,技术面明显处于超买状态,存在回调压力。此时,部分投机资金选择落袋为安,从而加大了短线抛压。

除此之外,避险需求的短期削弱也成为金价大幅下调的另一关键因素。泽连斯基重申乌克兰已准备好结束俄乌冲突,欧洲多国领导人明确响应特朗普的停火主张,大幅提升俄乌停战的预期。特朗普政府释放出关税缓和信号,导致市场避险情绪迅速冷却。美国政府停摆出现缓和迹象,市场预计停摆可能在近期结束,这使得黄金的吸引力有所减弱。

值得一提的是,10月21日美元的走高也给金价下行带来助力。通常来说,金价走势与美元走势呈负相关,美元走强往往会带来金价下跌。随着近期美元的走高,使得其他货币的投资者购买黄金的成本更高,从而压制了黄金的需求。

02

历次黄金牛市中的回调经验

如何看待这次黄金的回调,是中场休息还是牛市结束的信号?不妨以史为鉴,看看历史上黄金牛市的回调情况。

历史上,黄金曾有过两轮10年级别的大牛市。第一轮黄金大牛市始于1968年,核心诱因在于以美元为核心的布雷顿森林体系难以维系。当时美国面临财政赤字攀升、经济停滞、通胀加剧以及高失业率等多重困境,严重削弱了全球对美元及美国的信心,投资者转而配置黄金以规避货币风险。这一阶段,伦敦现货黄金价格从35美元/盎司起步,于1980年触及850美元/盎司的历史峰值,期间累计涨幅高达2328.57%;

第二轮黄金大牛市始于2001年互联网泡沫破裂后,美国经济遭受重创,中国等新兴经济体的崛起,美国全球相对实力呈现下滑趋势,黄金再度成为对冲美元信用风险的重要资产。这一阶段,伦敦现货黄金字272.50美元/盎司开启上行,于2011年触及1921.15美元/盎司的历史峰值,期间累计涨幅达605.01%。

虽然两轮牛市都是持续十年级别,且金价都出现了数倍的涨幅,但回头看两轮黄金牛市也并非是“单边上涨”,仍出现多次中期回调。

1978年,由于美联储将贴现率提高1个百分点至当时的历史最高水平,释放抗通胀决心,叠加卡特政府宣布动用300亿美元干预汇市,美元指数应声而涨,终结了持续2年多的贬值趋势,黄金在1978年11月重挫20%。

2008年,全球金融危机初期,资金涌向美元、美债避险,推高美元指数;另一方面,在金融危机背景下,机构为了回笼现金抛售流动性较好的黄金,国际金价在2008年10月短短一个月内下跌200美元左右。

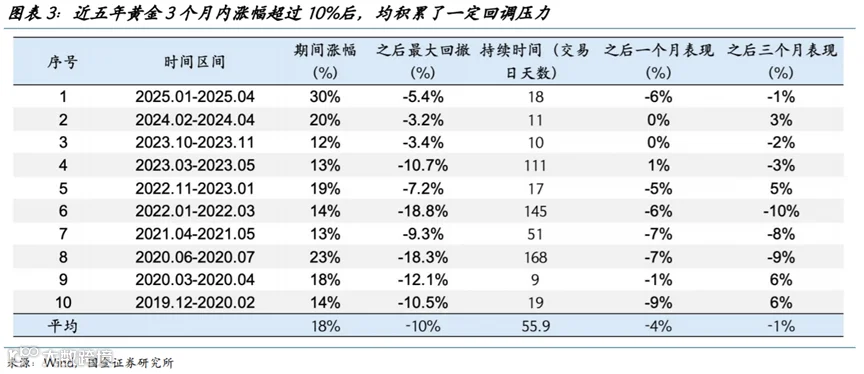

2018年以来,黄金也出现过几次比较大的回撤。国金证券研究显示,根据过去五年的观察,金价每一次短期快速上涨幅度的上限通常在 30%左右,且大涨结束后的一个月平均回撤 4%。

可以发现,在历次牛市中黄金进行回调是常态,是市场在经历短期快速上涨后的自发调整,不用过于惊慌。但关于后续金价的走势,还是要看驱动本轮黄金走牛的逻辑是否发生了变化。

03

驱动金价的因素变了吗?

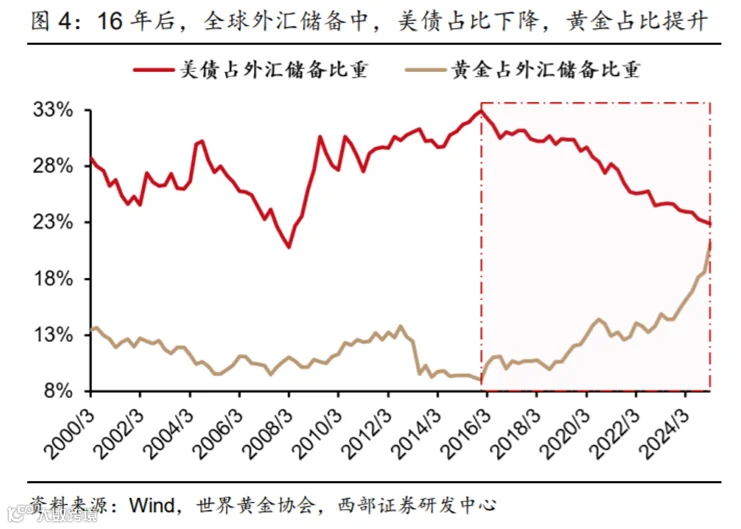

本轮牛市从2018年开始,不同于前两轮牛市,本轮驱动金价走强的核心逻辑从早期的“避险+抗通胀”逐步演变为美国主权信用的对冲器。即“去美元化”趋势下,各国央行、主权基金等“超级买家”减持美债、增持黄金,将黄金作为美元资产的替代品进行战略配置。基于此背景,当前来看,驱动金价上行的核心逻辑依然坚挺。

首先,“去美元化”趋势持续。

近年来,美国利用美元的国际货币地位,将美元“武器化”,对一些经济体进行制裁。尤其是俄乌局势紧张后,美国及其盟友对俄罗斯实施力度空前的制裁,包括冻结在这些国家的俄央行官方储备资产、实体或个人私有资产,甚至将俄罗斯部分银行“踢出”SWITF系统。这些举动严重破坏了美元信用体系。特朗普4月以来的“对等关税”政策更是进一步冲击了美元信任体系。

其次,逆全球化仍然是金价长期稳定的基本盘。

从特朗普“美国优先”搅乱全球秩序,到日本的政坛动荡,再到中东、俄乌冲突此起彼伏,全球地缘政治持续动荡,使市场形成“避险需求长期化”的预期。而且逆全球化下,贸易壁垒增加、产业链区域化推高全球贸易成本的现象愈演愈烈。当主权货币购买力因通胀削弱时,黄金的“零信用风险+稀缺性”使其成为中长期保值的最优选择。

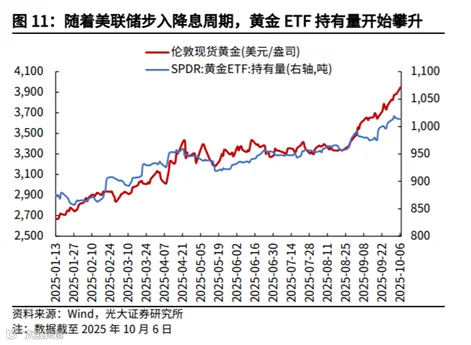

此外,私人领域配置黄金的趋势也在加强。近期全球资金持续流入黄金 ETF,显示对黄金配置需求的转变或正在从央行向私人投资领域扩散。根据世界黄金协会数据,截至9月19日,全球黄金ETF持仓量出现了三年以来的最快速增长,黄金ETF的总持金量为3779.4吨,创2022年8月以来的新高。

今年第一季度、第二季度的净流入量分别为226.6吨、170.5吨,远超去年同期。考虑到目前全球金融市场中,私人领域黄金配置比例依然偏低,随着私人投资领域黄金配置需求的增长,预计未来金价仍有较大提升空间。

综合来看,黄金短期震荡调整是金价大重估周期中的正常现象,且短期不排除继续延续调整态势,但中长期乐观定位未变。此前金价上涨加速,用空间换取了时间。海外地缘等外生冲击信号对金价下跌而言更多是高波动率和短期快涨后的情绪宣泄。只要全球避险资产不足和美元信用折价的大逻辑没有被打破,黄金价格中长期向好的逻辑就依然成立,仍然看好金价中长期配置价值。

注:观点仅供参考,将随市场变动而变化,不构成投资建议和承诺,市场有风险,投资需谨慎。金价短期涨幅过快,请关注可能存在的回调风险,投资需谨慎。黄金基金ETF主要投资对象为黄金现货合约,预期风险收益水平与黄金资产相似,不同于股票基金、混合基金、债券基金和货币市场基金。如需购买相关基金产品,请关注投资者适当性管理相关规定,提前做好风险测评,根据自身的风险承受能力购买与之匹配的基金产品。

图片来源:unsplash.com/pexels.com