JIC投资观察原创文章

中国建投子公司国泰基金

本文2898字,阅读时间约7分钟

在我们日常看到的财经新闻里,无论是国家发行特别国债,还是央行行长发表重要讲话,或是媒体分析利率和市场的关系时,都会提到10年期国债;而且不仅在中国,在全球大部分国家的债券市场中10年国债都是基准一样的存在,可以称为债市压舱石。

近年来,由于我国处于新旧动能转换期和向高质量发展阶段过渡期,经济周期性特征阶段性减弱,央行货币政策的周期性特征也随之减弱,央行更多的时候需要维持相对宽松的流动性环境,为稳增长和经济转型提供支撑,这也开启了2018年以来债券市场长期牛市的基础。

伴随着当下全球不确定性高发、国内利率中枢长期下行,投资者对稳健理财的需求更加迫切。此时,10年国债作为债市压舱石的作用更加凸显。要理解10年国债的配置价值,可以先从今年债市的走势说起。

01

2025年上半年债市回顾:一波三折,先抑后扬

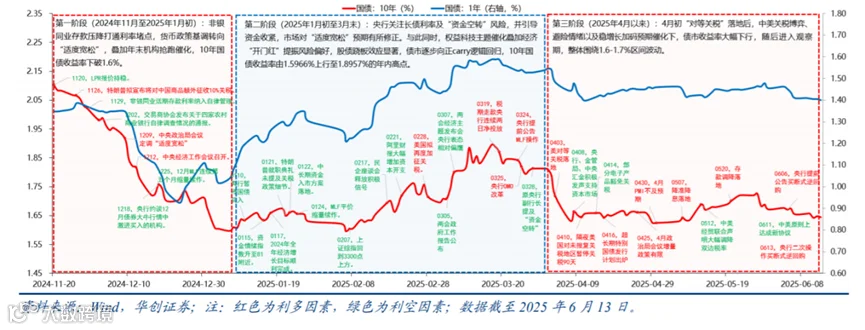

2025年上半年,国内债券市场的走势可以形容为一波三折、先抑后扬。根据华创证券研究,以10年期国债收益率走势划分2025年上半年债市行情,基本可分为以下3个阶段:

2024年11月下旬至2025年1月初:2024年11月下旬非银同业存款压降打通利率堵点,货币政策基调转向“适度宽松”,叠加年末机构抢跑催化,10年国债收益率自2.10%高位回落,于2025年1月初下破1.6%。

2025年1月初至3月末:央行关注长债利率及“资金空转”风险,并引导资金收紧,市场对“适度宽松”预期有所修正。与此同时,权益科技主题催化叠加经济“开门红”提振风险偏好,股债跷板效应显著,债市逐步向正收益逻辑回归,10年国债收益率由1.60%上行至1.90%的年内高点。

2025年4月至6月中:4月初“对等关税”落地后,中美关税博弈、避险情绪以及央行系列稳增长加码催化下,债市收益率高位回落转向震荡,整体围绕1.6-1.7%区间波动。截至6月25日,10年国债收益率报1.65%,基本与24年底持平。

2024年11月-2025年6月债市走势

资料来源:Wind,华创证券

02

展望下半年债市:内外对冲下的债市抉择

展望下半年,面对外部冲击的不确定性,以内部政策的确定性进行对冲,成为实现经济平稳发展的重要着力点,也是债券市场观察基本面的重要主线。外部来看,关税政策仍存在较大不确定性,后续或有反复可能;内部来看,国内货币政策保持适度宽松、财政政策扩张更加积极,用内部政策的确定性应对外部环境的不确定性。

首先,关税政策仍是“悬顶之剑”。由于特朗普政府对大多数国家的90天关税缓冲期即将结束,到目前为止,仅有英国与美国达成协议。随着关税缓冲期结束,后续高壁垒关税仍有反复可能,对大类资产定价的冲击可能卷土重来。

投资、消费、出口作为拉动经济的三驾马车。今年以来,在“以旧换新”等政策拉动下,消费增速明显回升。根据商务部数据,以旧换新拉升一季度社零增速1.6%,但投资端放缓特征依然突出,1-5月份全国房地产开发投资3.62万亿元,同比下降10.7%,降幅较1-4月扩大0.4个百分点。同时,出口端也面临关税冲击扰动,虽然短期抢出口效应对我国外需有一定支撑,但关税政策不确定下,中长期仍面临外需回落压力,基本面环境依然利多债市。

其次,货币政策维持“适度宽松”基调未变。尤其是4月以来,央行目标和态度发生了一些变化,“稳增长”目标可能阶段性前置于“防风险”,其呵护流动性、稳定市场预期的态度也更加明确。在5月7日国务院新闻办公室举行的新闻发布会上,央行重申今年要实施适度宽松的货币政策,随后降准降息落地释放万亿长期流动性。6月央行又两次提前公告了合计1.4万亿的买断式逆回购操作。随着货币政策面临的约束减弱,为应对外部不确定性,资金利率有望进一步下行,也会利好债市。

此外,当前财政政策的效果仍在观察中。国盛证券指出,受外部冲击影响,稳增长政策坚持高质量发展导向,未沿用过去依赖房地产和基建刺激的旧路径,因此在推动经济增长和信用扩张方面的乘数效应可能相对温和。

展望下半年,政策重点一方面是确保现有政策工具落地生效,加快地方政府专项债券和超长期特别国债的发行使用,加大对基建投资、消费提振、稳地产和保交楼的支持力度。另一方面,需准备新的增量政策工具,重点关注新型政策性金融工具。若财政收入不及预期,通过增发国债或调整赤字来补充资金可能是可行选项。

综合来看,展望下半年,中美贸易谈判前景仍存诸多不确定性,预计谈判过程将较为曲折且漫长。在国内,财政政策虽以高质量发展为导向,但其实际效果尚需时间检验。总体而言,当前基本面环境对债市依然有利。预计货币政策存在进一步宽松的空间。同时,全球地缘政治的不确定性依然存在,这可能导致市场风险偏好出现反复波动。总体而言,债市在下半年大概率将维持相对友好的运行环境。

03

十年国债:债市压舱石

在全球不确定性高发、利率中枢长期下行的背景下,债市相对友好的环境成为稳健类投资者的资产配置优选。而且相比于股票市场的大幅波动,债券的票息收益相对稳定,只要没有出现“暴雷”的情况,随着持有债券的逐步到期进行兑付,在市场波动时可以适当减缓投资者的焦虑感。

回到最初的问题,为什么说十年国债是债市的压舱石。

首先,在债市投资中,十年国债具有举足轻重的地位。十年期国债是指以国家信用为基础、由中央政府发行、以十年为期限的国债,其对应的收益率即为十年国债收益率。由于有主权信用背书,且代表了一国的无风险利率,十年国债收益率也是各国债券市场的基准利率,具有标杆意义。

其次,相较于1-5年短久期国债和30年超长期国债,10年期国债在收益和风险方面更加均衡。众所周知,国债的收益弹性和波动率与债券期限呈正相关,期限越长收益弹性越大但波动率也更高。因此,相比之下,短久期国债虽然波动小,但收益率绝对水平也较低,而超长期国债又因为久期过长、利率波动大,影响投资体验。10年期国债正好处于二者的均衡位,比短债收益率高,比超长债波动风险低,收益率和波动率均处于二者之间。

5年/10年/30年国债到期收益率走势图

资料来源:Wind,截止日期:2025.06.30

另外,与同为十年期的政金债相比,十年国债在当下环境下性价比更高。截至2025年5月27日,十年政金债的利差已经由正转负,吸引力相对变弱。而且十年国债的利息收入还具备免税优势,政策性金融债的利息收入则需按规定缴纳所得税。

因此,十年国债受到机构投资者的广泛青睐。对于机构投资者来说,配置国债本质上是对“无风险收益率”的跟踪,能够让组合在力争跑赢市场的同时,保住“安全性”的大前提。

综合来看,站在当前时点,十年国债具备较高的配置价值。一方面,十年国债由于与其他资产具有较低相关性,或可优化组合风险收益表现。上证10年国债指数与A股、H股、美股、黄金等资产之间相关性均较低,且多数为负相关,可有效分散投资组合的风险。例如在股债组合中加入十年国债,能够显著提升夏普比率,使得资产组合的有效前沿实现向上位移。

另一方面,当前宏观状态下十年国债胜率较高。当前货币环境较为宽松,信贷需求偏弱,经济恢复缓慢,正处于货币扩张的阶段,历史这一阶段十年国债表现显著优于其余资产。

虽然,资本市场的风向总在摇摆,但十年国债就像海面上那盏恒久亮着的灯,在潮起潮落间岿然不动,用稳定勾勒出资产的安全航线,铸就穿越牛熊、跨越周期的价值坐标。

风险提示:观点仅供参考,不构成投资建议或承诺。市场有风险,投资需谨慎。

文章为作者独立观点,不代表JIC投资观察立场。

图片来源:unsplash.com/pexels.com