中国建投原创文章

中国建投子公司——建投华科

作 者:黄金、许英姿

本文3527字,阅读时间9分钟

在此背景下,本文旨在结合最新的监管动态与实践观察,系统梳理与解读创投基金当前适用的核心税收优惠政策。重点围绕《关于延续实施创业投资企业个人合伙人所得税政策的公告》(2023年第24号)及《关于创业投资企业和天使投资个人有关税收政策的通知》(财税〔2018〕55号)等文件,剖析其适用条件、核算方式选择与实务要点,以期为基金管理人在2026年及以后的基金设立、投资运营与税务筹划中,提供清晰、可靠的合规参考。

一

创投基金的税收优惠政策

01

若创投企业选择按单一投资基金核算,其个人合伙人从该基金应分得的股权转让所得和股息红利所得,将统一按照20%的比例税率计算缴纳个人所得税。在具体操作中,个人合伙人应纳税额以其从基金年度股权转让所得中分得的份额为计算基数,由创投企业履行代扣代缴义务。

值得注意的是,若创投企业选择按单一投资基金核算且符合55号文条件,其个人合伙人可以享受投资额70%的抵扣优惠。具体计算方法是:以个人合伙人从基金年度股权转让所得中分得的份额为基数,先抵扣其对应投资额的70%,再以抵扣后的余额计算应纳税额。但需特别注意,此抵扣优惠具有“当期性”,即如果当期可抵扣金额小于应纳税所得额,未抵扣完的部分不能向以后年度结转。这与按年度所得整体核算方式下的亏损结转规则有显著区别。

当创投企业选择按年度所得整体核算时,个人合伙人从企业取得的所得,将作为“经营所得”,适用5%-35%的五级超额累进税率计算个人所得税。这意味着,合伙人的实际税负会与其年度整体所得规模直接挂钩,收入越高,适用税率也越高。在符合55号文条件的情况下,个人合伙人同样可以享受投资额70%的抵扣优惠,即用其当年从创投企业分得的“经营所得”,先抵扣对应投资额的70%,再就余额计算纳税。

值得注意的是,与单一投资基金核算方式相比,此方式下的抵扣规则有一项关键优势:若企业年度核算出现亏损,或者当期可抵扣金额超过应纳税所得额,其未抵扣完的亏损或额度可以结转至以后纳税年度继续使用。

更为重要的是,该核算方式下允许亏损结转,即创投企业年度核算出现亏损时,准予按有关规定向以后年度结转,这在一定程度上为企业应对经营波动提供了税收缓冲。

02

二

税收优惠政策的适用条件与核心判定标准

01

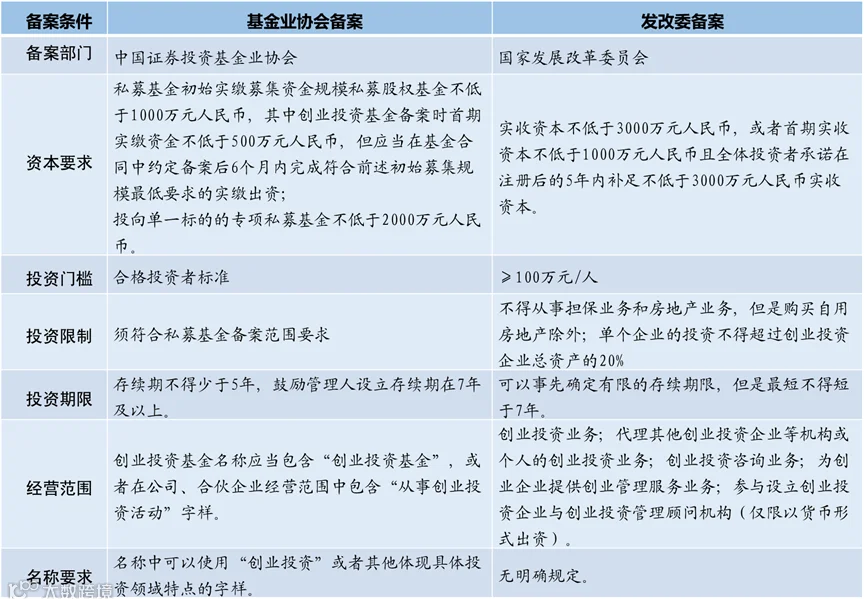

对于合伙制创投基金,享受税收优惠应获得相关部门的认可。地方税务局过去对于创投基金的认定口径较为宽松,未明确创投基金在基层税务窗口的认定标准。近年来随着税收合规性的收紧和窗口认定标准的统一,要取得地方税务局对创投基金身份的认可,必须以相关部门的备案证明为依据。

实践中,创业投资基金存在基金业协会备案和发改委备案两种类型。由于两种备案要求不同、备案难度不同、所享受的优惠政策不同,部分创业投资基金为提升税务认定可靠性,会选择进行双重备案,但这并非强制要求。值得注意的是,根据基金业协会现行规则,基金备案类型完成后原则上不得更改。因此,从基金设立初始,就应严格以基金业协会的创投基金标准设计基金协议和主体。

02

在成立时间上,应为在中国境内(不包括港、澳、台地区)注册成立、实行查账征收的居民企业,且成立时间不超过5年(60个月);

在从业人数上,接受投资时,从业人数不超过300人,其中具有大学本科以上学历的从业人数不低于30%;

在资产总额与年销售收入上,接受投资时,资产总额和年销售收入均不超过5000万元;

在核心技术上,接受投资时以及接受投资后2年内未在境内外证券交易所上市;

在研发投入上,研发费用总额占成本费用支出的比例不低于20%。

这些严格的认定标准,确保了税收优惠资源精准流向具有科技创新属性的初创企业,契合创投行业支持实体经济创新发展的政策导向。

另外,除前文提及的成立时间、从业人数、资产与收入规模外,“ 初创科技型企业”还需满足“科技型”实质判定:需拥有符合《高新技术企业认定管理办法》的核心自主知识产权(如发明专利、实用新型专利),主营业务属于国家重点支持的高新技术领域,而非仅以“科技型企业”名义登记注册。

03

一是投资方式为“股权投资”,即创投主体直接以货币资金出资取得被投资企业的股权,不包括债权投资、可转债投资等其他投资方式,且投资资金需实际到位,不得存在抽逃出资、虚假出资等情况;

二是投资期限满2年,该期限以创投主体实际持有被投资企业股权的时间为准,若期间发生股权稀释但未丧失控制权或重大影响的,持有时间可连续计算,若发生股权转让后又回购的,持有时间需重新计算;

三

税收优惠政策的适用条件与核心判定标准

在此背景下,若合伙制基金未在基金业协会备案为“创业投资基金”,仅以“实质符合”为由按24号文申报优惠,或创投主体投资项目名义为“科技型企业”,但实际研发费用占比不足20%,仍享受投资额抵扣,这类行为目前都面临税务违规风险,一旦被税务机关核查发现,将面临补缴税款、加收滞纳金及罚款的风险,同时还可能影响企业的纳税信用等级。

图片来源:unsplash.com/pexels.com