JIC投资观察原创文章

中国建投子公司中建投信托

作者:高斌

本文3165字,阅读时间8分钟

普惠金融作为衔接金融与民生的关键环节,不仅体现了金融工作的政治性和人民性,也为金融机构提供了新的发展空间和业务机遇。信托,作为一种兼具金融与服务双重属性的制度安排,在推动普惠金融发展方面具备独特优势,能够更深入、更广泛地服务基层民生。

本文基于基层信用治理的视角,系统阐述普惠信托在社区服务、养老保障、不动产管理、商业繁荣及智慧治理等多个方面的创新实践,探讨信托如何通过“金融+服务+治理”的综合功能助力基层治理现代化与普惠金融的可持续发展。

01

普惠信托的生态化发展

自信托行业实施业务“三分类”监管政策以来,监管部门积极引导信托公司发展服务国计民生的业务。近年来,信托公司通过推出消费金融、产业链融资等特色产品,并积极推进财产权信托登记试点、建设数字信贷平台等措施,不断扩展信托服务的覆盖面和普惠性,逐渐形成了涵盖乡村振兴、小微企业支持、养老服务等多领域的普惠金融生态体系,为促进共同富裕提供了重要金融支持。

服务信托是行业转型与践行普惠金融的重要路径。随着“三分类”政策的深入推进,信托公司不断拓展服务信托的应用场景,构建“金融+服务”的普惠模式。例如,通过家庭服务信托为普通家庭提供财富管理与养老规划;通过特殊需要信托服务残障人士、未成年人等群体的财产管理需求。这些实践不仅丰富了普惠金融的内涵,也依托信托制度的独特优势,实现金融服务与社会服务的有效融合,为构建包容、多层次的普惠金融体系提供了新思路。

此外,在行业转型过程中,信托的制度治理功能日益凸显。例如在企业破产重整中,信托机制可有效整合多方资源,实现重整过程中的资产隔离与债权人利益平衡。在预付费消费领域,信托可通过资金监管防范商户违约风险;在社区治理中,社区基金信托模式有助于推动居民共治共享。这些案例表明,信托已从传统的财富管理工具逐步转型为融合金融属性与社会治理功能的综合性制度安排,为现代社会治理提供了创新手段。

信托参与普惠金融的路径呈现出从“金融服务”到“金融+服务”,再升级至“金融+服务+治理”的递进特征。这一进程充分体现了信托在整合金融资源、专业服务与社会治理方面的多重优势,构成了其核心竞争力。

生态化建设是推动普惠信托发展的关键。该模式强调在特定垂直场景中的深度运营,不同于传统金融生态圈的概念。例如,在社区生活、企业家社群、电力行业或上市公司供应链等场景中,信托可构建多层次的服务框架,实现与生态的深度融合,形成“金融+服务+治理+生态”的普惠服务模式。这一创新不仅拓宽了服务边界,也通过生态化运作提高了服务的针对性、竞争壁垒和可持续性。

02

信托参与社区场景服务的普惠样本

随着城市化进程加快和社会治理需求升级,传统小区管理模式难以满足居民对高品质生活的追求。当前社区矛盾日趋多元,涉及物业管理、资源分配、业主权益及商业运营等多方面,亟需创新治理机制。信托制度凭借其财产独立、风险隔离和治理规范等优势,为社区治理提供了新路径。通过设立信托架构和完善管理机制,可构建透明、高效、规范的小区运营体系,有效化解资源管理、物业服务及资金使用中的纠纷,推动社区治理向现代化、自治化方向发展。

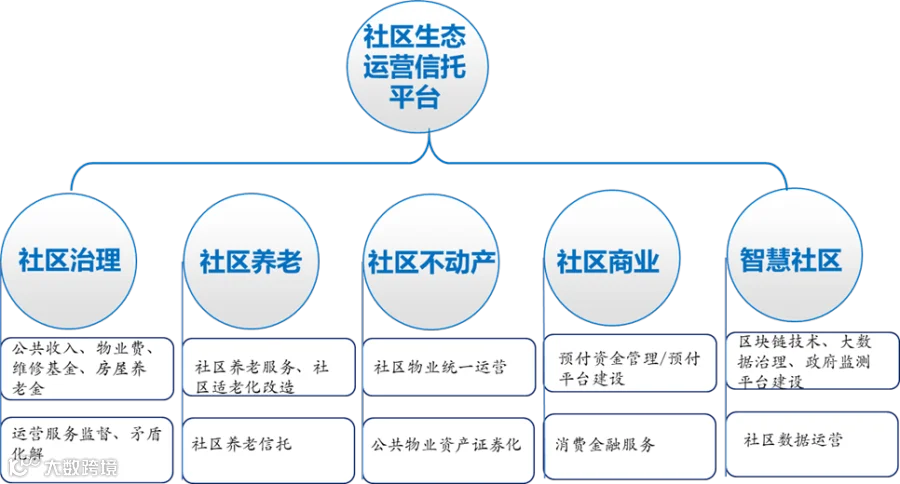

信托模式以社区生态为核心,以居民需求为导向,整合治理架构、专业服务、金融工具及社会资源,覆盖治理、资产运营、商业、资金管理、养老和数据应用等多重场景。信托机构作为独立第三方,引入专业治理机制,协调业主、商户、服务机构等多方主体,共同参与社区建设。同时,可拓展社区财富管理服务,包括闲置资产托管、公共资金管理、预付款监管、个人养老金融等,通过多元场景整合,实现资金、资产、治理与服务的协同,构建社区自治新生态。

信托参与社区场景服务生态设计

资料来源:中建投信托整理

一是创新社区治理机制。信托通过设立专户管理物业费、公共收入、维修基金等社区资金,确保资金流向公开透明,从源头上预防纠纷。同时,建立服务质效监督机制、纠纷调解平台和数字管理系统,提升治理效率和居民参与度。这一“信托管钱+智能管事”模式,通过透明化运营和数字化工具,增强社区自我管理能力,构建信任基础。

信托制物业在推广初期因缺乏技术支撑,业主参与度有限,治理效果未能充分显现。近年来,随着移动支付、区块链和大数据等技术的应用,数字信托小程序得以普及,业主可实时查询收支、参与评价和监督,极大降低了治理参与门槛。数字化使“信用治理”逐渐转化为社区内生的权力机制,通过信息公开和制度约束,重塑社区信任关系,推动治理从被动向主动转变。

二是升级社区养老服务。社区作为直接触达居民的末端单元,可精准识别老年人需求。现有社区养老提供的服务类型主要以实质类型的照料、护理、餐食等为主,而对于社区内老龄群体前瞻性的养老生活与资金规划、法律和其他类型的咨询服务则相对匮乏;且在社区养老工作运营层面,现有居委会和物业管理公司在各类型养老服务供应主体不断入驻的情况下,对社区养老服务机构的服务质量监管、社区与物业资金运作等方面难以达成一致,同时缺乏统一的运行与管理标准。

针对上述情况,信托公司可凭借其金融与法律专业能力,整合优质养老资源,提供标准化照护、医疗康复及法律咨询等服务。此外,通过在社区“以房养老”的信托方式,如基于委托租赁模式的以房养老信托、基于保险金信托的以房养老信托等方式,为老人提供多样化的养老服务;同时,通过“家庭服务信托”或“家族信托”帮助老人进行养老资产配置和财富传承规划。这种“资金安全有保障、服务质量有标准、资产增值有专业”模式,既解决了子女的后顾之忧,也让老人能够真正实现“养老不离家、服务在身边”的愿望。

三是推动社区不动产信托化运营。自2024年底北京启动不动产信托登记试点,2025年上海相继跟进,不动产信托登记制度有望在全国推广。社区居民闲置房产、公共物业等可通过信托登记实现权属清晰和集中运营,依托信托机构的专业管理实现资产保值增值。借助资产证券化等工具,提升资产流动性,并通过招商租赁、场地运营等商业化手段创造收益,反哺社区公共服务,为社区发展注入持续动力。

四是推动社区商业发展和繁荣。伴随“一刻钟便民生活圈”建设的推进,社区商业生态日益繁荣,预付费消费模式因其便利性与价格优惠,已成为社区居民购买高频服务和小型商户稳定客源的重要方式。

但繁荣表象之下潜藏着深刻的信任脆弱性。例如,居民时常面临楼下经营数年的理发店突然关门、储值卡沦为废卡的窘境;面对新开业生鲜店颇具吸引力的充值优惠,却因担心其经营持续性而踌躇不前;托育机构动辄数万元的预缴费用,更令父母们难以抉择。这种普遍存在的信任缺失,已构成阻碍居民消费意愿释放、制约小微社区商户可持续发展的隐形枷锁,侵蚀着社区商业生态的韧性与活力。

信托机制通过财产独立和风险隔离功能,为预付资金提供监管保障。消费者预存资金进入信托专户,与商户资产隔离,并按服务进度分期划转,保障资金安全。这一机制增强居民消费信心,提升商户客户黏性,同时信托机构可基于资金池和数据资源,为小微商户提供融资和运营支持,激活社区商业生态。

五是推动智慧社区构建。信托与数字技术结合,构建基于信任的社区操作系统。通过区块链、人工智能等技术实现合同电子化、资产可追溯和权益可视化,增强信托关系的透明度和可靠性。智能合约可自动执行治理决议,减少人为干预;大数据分析助力精准服务规划,提升社区治理智能化水平。社区数据资产化为公共管理提供依据,推动智慧社区全面发展。

图片来源:unsplash.com/pexels.com