中国建投原创文章

中国建投子公司——建投控股

作 者:孙浩菻

本文2404字,阅读时间6分钟

2025年末,中国商业不动产公募REITs试点的正式启动,标志着房地产行业向“持有运营”新模式转型,进入了以 “金融化、证券化” 为核心动力的全新阶段。随着相关监管规则于2026年正式施行,首批试点项目正加速推进,一个万亿级的存量资产盘活市场已实质性启幕。这不仅构建了商业地产“募投管退”的完整闭环,更通过引入公众资本与市场化监管,倒逼全行业将核心竞争力从开发销售转向精细化资产运营与可持续价值创造,为构建房地产发展新模式提供了关键的金融基础设施。

近期系列政策密集出台,形成商业不动产REITs发展的系统性支持框架。2025年12月1日,国家发展改革委办公厅印发《基础设施领域不动产投资信托基金(REITs)项目行业范围清单(2025年版)》(991号文),新增商业办公设施、四星级以上酒店等四类项目,允许酒店、办公用房独立发行REITs,改变此前仅能作为附属设施发行的限制。

历经一个多月的征求意见,证监会于12月31日正式发布了《关于推出商业不动产投资信托基金试点的公告》,从产品定义、基金注册管理、管理人责任、监管责任四个方面划定试点边界,明确商业不动产REITs为“持有商业不动产并获取稳定现金流的封闭式公募基金”,相关事宜参照基础设施REITs指引执行。沪深交易所同步推进配套规则修订、系统改造和试点项目培育工作,并发布相关指令,政策落地保障机制持续完善。

政策核心亮点体现在明确的支持态度与扩大了覆盖范围。此次证监会发布商业不动产REITs试点的征求意见稿明确提出“支持构建房地产发展新模式”,这体现了商业不动产REITs是政府支持房地产领域高质量发展的重要举措,也体现了监管机构对房地产市场的长期健康发展导向。

相较于2024年以消费基础设施名义发行的首批商业不动产标的,此次试点将底层资产范围扩展至写字楼、酒店等业态,基本与海外REITs覆盖范围接轨。据行业机构测算,我国商业地产(零售物业、办公物业、酒店)存量规模近50万亿元,政策扩容有望激活万亿级市场流动性。

制度设计凸显“明确边界+压实责任”的稳健导向。政策强化基金管理人主动运营责任,要求其具备健全的投资管理、资产运营及风控体系,同时明确评估、法律等专业机构的执业规范,构建“监管+自律”的协同防控体系。这种制度安排既借鉴了基础设施REITs五年运行积累的成熟经验,降低制度衔接成本,又通过严格的资产准入标准(权属清晰、现金流稳定等)从源头保障资产质量,实现创新发展与风险防控的平衡。

市场分析:存量庞大,类型分化,投资逻辑变化奠定发展基础

商业不动产存量规模庞大,为REITs发展提供坚实资产基础。从细分领域来看,零售商业方面,截至2025年底,全国存量购物中心已超过7900座,总体量超6亿平方米;酒店领域,截至2024年年底,住宿业设施总数达57万家,客房总规模达1927万间;写字楼市场,截至2025年三季度,全国甲级写字楼项目近1500个,总存量近1亿平米,2020年三季度至2025年三季度年均复合增长率达7.2%。仅全国重点城市甲级写字楼存量价值就约1.3万亿元,广阔的存量空间为商业不动产REITs提供了充足的发展载体。

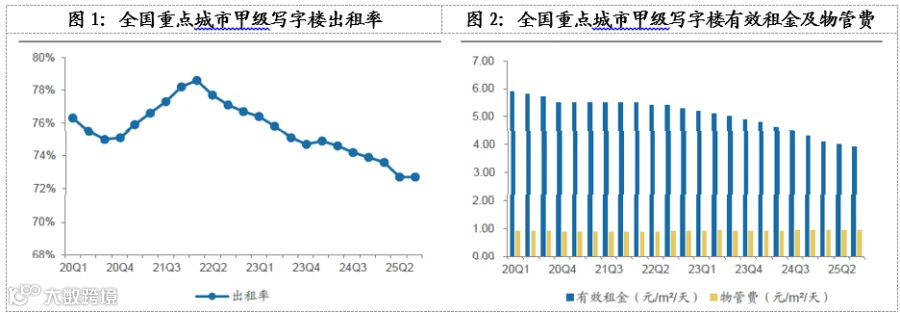

商业不动产市场呈现结构性分化特征,部分领域面临估值重塑压力。甲级写字楼市场供需失衡问题较为突出,自2022年二季度以来,单季度新增供应持续超过净吸纳量,2025年三季度单季度新增供应109.1万平米,净吸纳量82.6万平米,空置面积进一步累积。

受此影响,全国重点城市甲级写字楼出租率持续下滑,2025年三季度平均出租率降至72.7%,较2022年一季度最高点下降5.9个百分点;有效租金同步下行,同比下降13.3%,业主普遍采取以价换量策略。

作为首个纳入商业不动产REITs试点的资产类别,购物中心等消费类基础设施凭借成熟的运营模式与稳定的现金流特性,叠加以险资为代表的机构投资者的资产配置需求,使其在商业不动产大宗交易中的占比正稳步提升。

市场投资逻辑加速重构,长期资金配置偏好显著。在REITs试点对底层资产“持续盈利能力”的核心要求引导下,行业投资决策已从依赖短期资本利得转向追求长期稳定的净运营收益,资产估值体系更趋锚定运营产生的净现金流。同时,2024年以来,商业房地产抵押贷款支持证券(CMBS)、类REITs等产品发行规模接近千亿元,市场各方对商业不动产估值逻辑、运营管理已形成广泛共识,也为商业不动产REITs试点落地奠定了良好市场基础。

未来展望:聚焦运营,科技赋能,行业转型有望实现持续加速

商业不动产REITs市场有望实现稳健扩容,行业转型进程将持续加速。随着试点政策落地及配套规则完善,写字楼、酒店等优质存量资产将逐步纳入REITs发行范围,预计将为REITs市场规模扩张注入新动力。

据北京大学光华管理学院REITs课题组测算,我国公募REITs市场空间超10万亿,商业不动产REITs的推出将进一步完善多层次资本市场体系,推动房地产行业向“轻资产+运营”的新发展模式平稳过渡。深度布局商业地产及商管服务的企业,有望凭借优质资产储备与专业运营能力受益。

企业核心竞争力将聚焦于全周期运营管理与资产增值服务能力。面对市场竞争加剧与估值体系变革,单纯的资产运营已难以满足发展需求,构建涵盖前期顾问、中期交易、后期运营的全链条服务体系或将成为市场核心竞争力。特别是在写字楼等承压领域,通过提供精细化企业服务、空间运营等增值业务补充非租金收入,将有效提升资产综合净收益。

同时,将ESG理念深度融入资产管理,推进绿色建筑认证、参与碳交易市场,既是响应国家“双碳”战略的要求,也是降低运营成本、增强资产吸引力的重要路径。

科技赋能与数据化管理将成为行业高质量发展的重要支撑。REITs产品的成功发行与存续高度依赖底层资产的公允定价与风险可控,利用大数据平台覆盖海量楼宇信息、开展多情景分析测算,有望有效解决商业不动产资产定价难题。

未来,随着数据监测体系与数字化运营平台的不断完善,将进一步提升资产管理透明度与效率,保障商业不动产REITs在“试点-总结-扩容”的路径上稳健运行。监管部门也可借助科技工具,持续优化监管框架,协同市场各方构建运转高效、风险可控、生态健康的REITs市场体系。

图片来源:unsplash.com/pexels.com